【兴证固收.转债】业绩因子的提升和波动率因子构建

一、基本面较优且向好的转债表现更优。

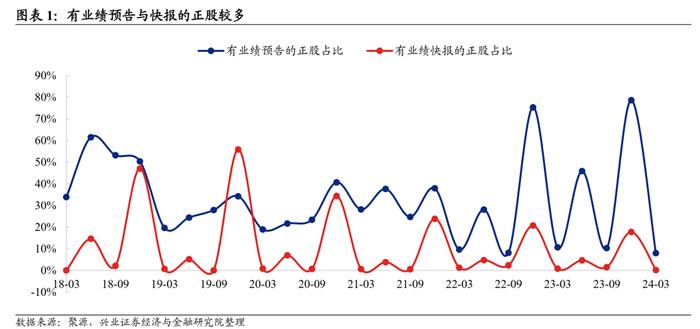

业绩预告和业绩快报具有较大的选券价值;

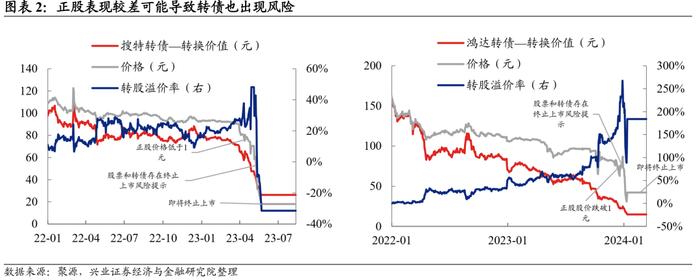

基本面较差的正股会引发转债的信用担忧;

业绩加速的超预期更具有可信度;

经业绩趋势指标调整后的超预期指标表现更优。

二、波动率也能影响转债的定价。

波动率代表的风险恐慌情绪会对市场定价有影响;

绝对低风险和相对低风险指标综合考量,具有更优的效果。

三、 新改进的大类合成指标的择券效果更优。

新改进的大类合成指标在各方面的表现更优;

策略上的表现也更加优异。

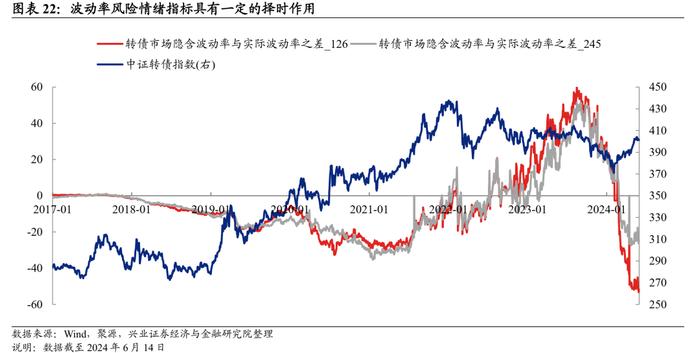

四、波动率风险情绪指标能够反映市场的情绪。

波动率风险情绪指标具有一定的市场择时效果;

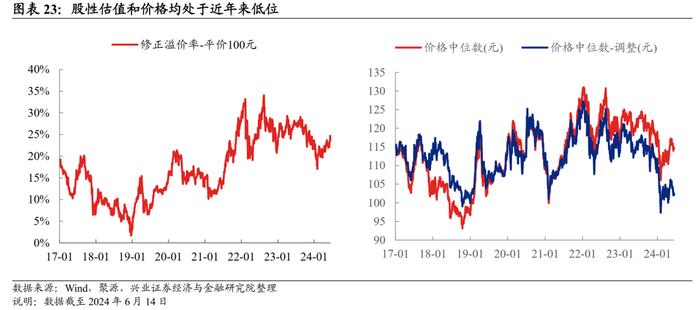

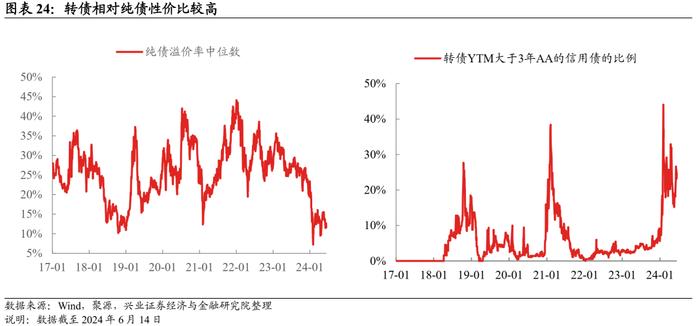

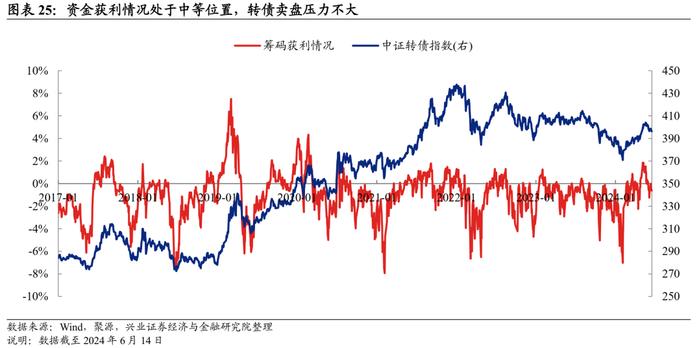

目前多个择时指标均显示转债处于性价比较高的位置。

风险提示:本报告的事件研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。

2024年上半年转债正股的质地受到更多的关注,基于市场的变动以及多因子模型的跟踪情况,本篇报告在转债选券池和多因子指标方面均做了相应的修正以提升模型的选券效果。

1.基本面较优且向好的转债表现更优

业绩预告和业绩快报也具有较大的选券价值。年报或半年报窗口期,转债正股往往有较多的业绩预告和快报公告,因此若在构建超预期指标时仅用正式报告,则会造成指标反应的滞后。因此,我们在2021年《转债多因子研究初探》报告中超预期指标的基础上,将业绩快报和业绩预告数据纳入指标的计算。

基本面较差的正股会引发转债的信用担忧。正股基本面变差或较差的情况下,可能引发相应的转债信用风险加剧。当转债信用风险较高时,投资可能面临着较大的不确定性。与此同时,随着新“国九条”等的出台,强监管的政策导向也会使得投资者重新审视风险在资产定价中的作用。基于此,我们构建了相关的转债风险跟踪模型,在后续选券过程中均将剔除风险较高的转债。

业绩加速的超预期更具有可信度。基于业绩预期是利用过去两年的单季度平均增速外推得出,因此可能存在一定的偏差。但若最新数据显示业绩处于加速的趋势,则超预期的准确性会更强。本报告将两期的同比增速差异作为业绩加速度的趋势代表指标。

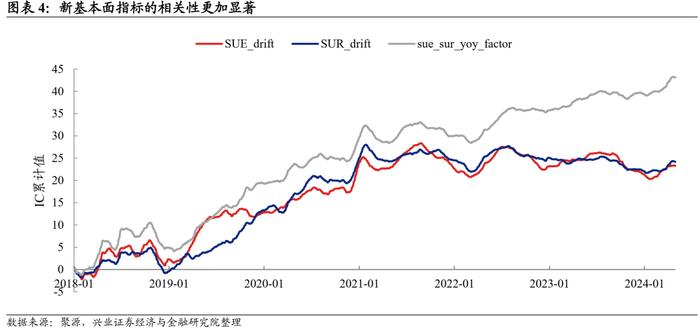

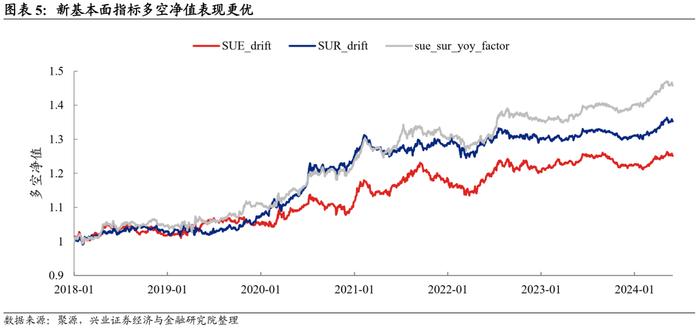

改进的超预期指标表现更优。基于前述的分析,我们在净利润和营业收入超预期指标计算时,加入预告和快报的数据。为选出综合基本面更优异的票,我们利用业绩加速度指标对净利润超预期(SUR_drift)、营业收入超预期(SUE_drift)进行调整,得到新的超预期指标(sue_sur_yoy_factor)。相对原始单个超预期指标,新合成的指标在相关性和收益方面表现均更优。

2. 波动率也能影响转债的定价:

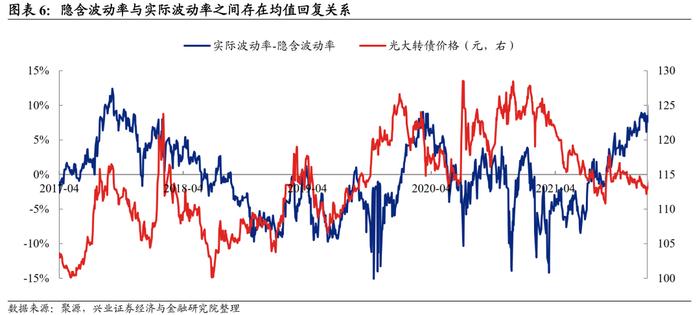

波动率代表的风险恐慌情绪会对市场定价有影响。正股波动率代表着股价的波动程度,值越大表示股价波动越剧烈,风险越大。隐含波动率表示市场对未来股价波动风险的预期值,实际波动率表示正股真实的波动情况,二者的差值往往具有均值回复的属性。

理论来说,当隐含波动率过大、或与实际波动之间差值过大时,表明市场可能存在一定的过度恐慌情绪,基于波动率风险溢价的转债定价过高,转债未来表现可能较差;反之则可能有机会。基于此,我们构建了以隐含波动率为代表的绝对风险指标、以及二者的差值序列进行标准化构建波动率相对风险指标。

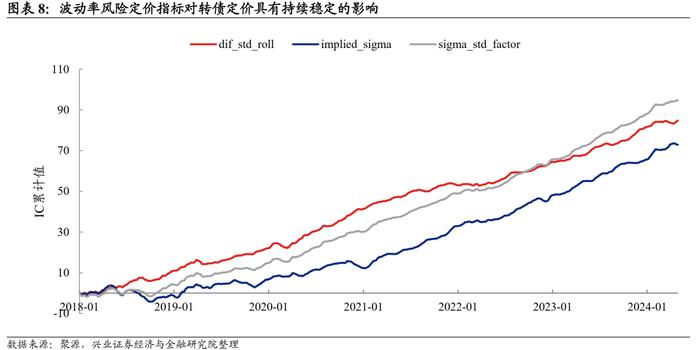

绝对低风险和相对低风险指标综合考量,具有更优的效果。对于绝对低风险指标(implied_sigma),测试结果显示隐含波动率对转债市场有稳定的影响,隐含波动率越低,转债未来表现相对越好。对于相对风险指标,我们测算了历史多个周期的相对波动率以及未来多个周期的波动率,结果显示各个周期均有较为稳定的影响,相对风险越大,未来转债的表现相对越差(测算指标过多,因此此处仅展示效果最佳的相对风险指标(dif_std_roll))。

当然,将绝对风险指标和相对风险指标合并考虑,更能综合考量转债正股目前的波动率风险定价情况。二者的合成指标(sigma_std_factor)表现相对单个指标具有更优的表现。

3. 新改进的大类合成指标效果更优:

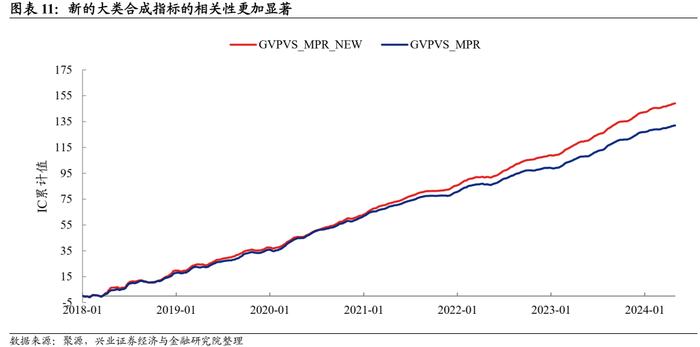

新改进的大类合成指标在各方面的表现更优。基于2022年7月《更小的动量敞口,更强的策略韧性》的报告,由于正股估值指标自2022年以来长期失效,因此此处先将指标从模型中剔除,以剩余的指标作为原始大类合成指标(GVPVS_MPR),在原始指标中加入改进的基本面指标和波动率风险指标作为新的改进的大类合成指标(GVPVS_MPR_NEW)。

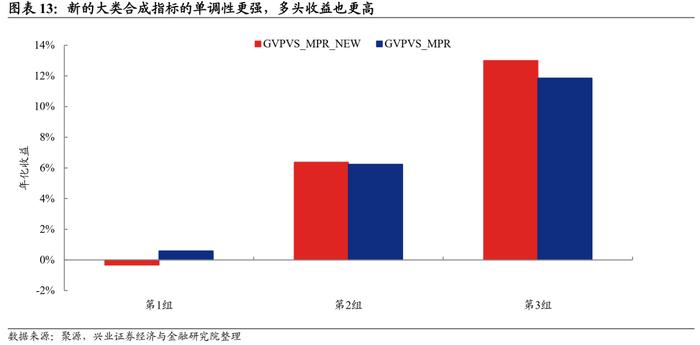

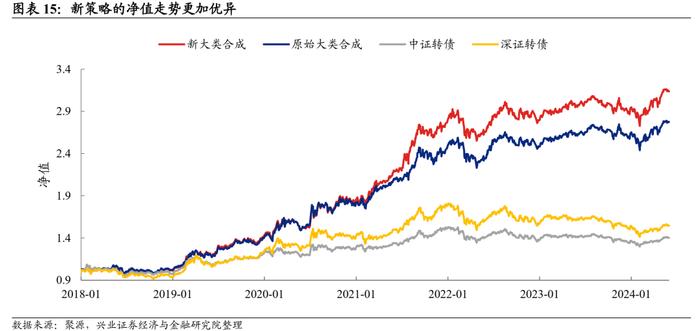

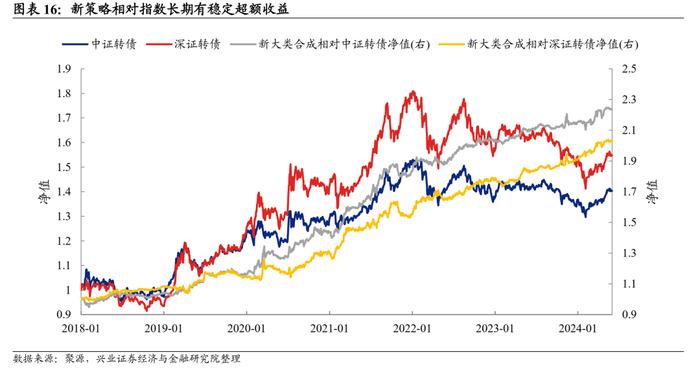

测试结果显示,相对于原始的大类合成指标,新的指标在相关性上更强,且累计IC值更加平滑;在收益上单调性更强,多头表现也更具有优势。

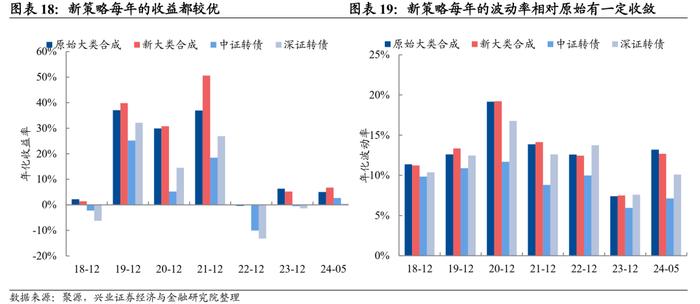

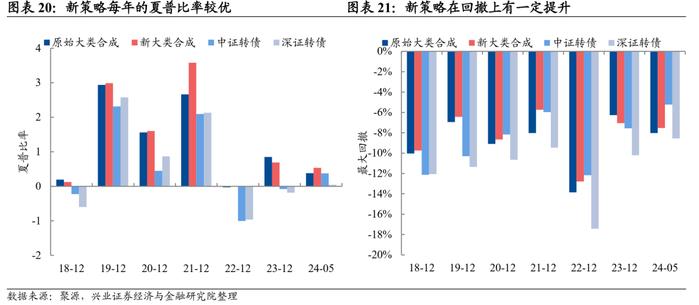

策略上的表现也更加优异。月度换仓,每次持仓合成因子表现最好的20只转债,每次换仓的交易费用设定为双边千一。测试结果显示,无论是收益、夏普比率还是在最大回撤方面,相对于原始的策略,新的策略均有更好的表现。相比于原始策略,新的策略加入了更有效的基本面指标,且加入了波动率为代表的风险识别指标,具有更强的选券效果,且抗跌性也更强。

4. 波动率风险情绪指标能够反映市场的情绪:

波动率风险情绪指标具有一定的市场择时效果。基于隐含波动率与实际波动率之间的差异可以反应市场的恐慌情绪,我们还计算了整个转债市场的隐含波动率和实际波动率,二者之间的差作为风险情绪指标。

根据指标与转债指数走势的对比来看,波动率风险情绪指标对于市场走势具有一定的指示作用:当风险情绪指标处于极高的位置时,往往表示市场过度恐慌,基于风险考量的资产定价过高,后续走势较差;反之,则表示市场对于风险的预期过度乐观,基于风险考量的资产定价过低,后续走势会向好。

目前多个择时指标均显示转债处于性价比较高的位置。目前为止,我们较为有效的择时体系包含了转债性价比指标(百元平价溢价率、价格中位数、纯债溢价率中位数、YTM大于3年AA信用债的比例等)、转债主力资金筹码获利情况指标、转债风险情绪指标这三大类。

从各个指标来看,目前转债均处于性价比较高的位置。

风险提示:本报告的事件研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。