股指期权套利策略:平价套利实际应用

01

无风险套利——平价套利

对于正向套利,我们需要考虑交易费用以及市场冲击成本。交易费用包括期权的买卖手续费、券商佣金、交易所费用等;市场冲击成本则是由于大额交易导致的价格滑点。

此外,正向套利过程中还需考虑资金占用的机会成本,因为资金用于买入现货和期权的投资,而非用于其他可能产生收益的投资。

反向套利除了需要考虑上述成本外,还需要额外考虑融券成本和卖出期权所需保证金的机会成本。融券成本是指投资者借入标的证券卖空时支付的费用,这在极端市场条件下可能会非常高。

卖出期权所需的保证金机会成本是指为维持期权卖出头寸所需的保证金,这部分资金无法用于其他投资,从而产生机会成本。

因此,在实际操作中,投资者在识别到套利机会后,必须综合考虑所有相关成本,包括交易费用、市场冲击成本、融券成本和保证金机会成本,才能判断该套利机会是否具有实际操作的可行性和盈利潜力。

只有在所有这些成本考虑在内后,套利策略仍能产生净利润时,才值得执行。这种全面的成本考虑有助于避免因忽略潜在费用而导致的亏损风险,从而提高套利操作的成功率和盈利性。

案例分析:以50ETF为例,5月22日盘中现货50ETF为2.565,其余期权参数如下表,在当时刻能取得0.24%的单月收益率,因此该市场存在年化2.89%收益的无风险套利机会。

表为5月22日盘中6月到期的50ETF期权及平价套利收益测算

从公式来看,当C+Ke^(-rT)>p+S将出现正向套利机会;C+Ke^(-rT)

交易成本来看,手续费为单边1.7元/张,保证金按照交易所水平:认购期权最大涨幅=max{合约标的前收盘价×0.5%,min[(2×合约标的前收盘价-行权价格),合约标的前收盘价]×10%},大致为12-15%的水平。

当投资者使用自有资金做正向套保时,可以直接使用K代替Ke^(-rT),因为并不需要额外付出资金成本。

接下来测算一下收益,做一手正向套利组合的话,以行权价K=2.6为例,假设最终S为2.7,通过卖出认购期权c被行权将损失1000元,但期初能得到期权费296元。至于做多认沽期权p,最终S高于行权价,将损失572元,但由于做多了一手现货(50ETF),从2.565涨至2.7,赚1350元。

因此综合来看,该策略总盈利为74元,刚好等于通过平价公式算出的差价74元。因此在投资者发现套利机会并实施该策略投资时,已精准锁定利润。

02

平价套利——期货代替现货

该种套利策略是在第一种平价套利策略中,利用期货来替代现货。期货天然存在杠杆属性,因此能大幅降低资金成本,有利于收益率提高。

由于在实施平价套利策略时,占用资金最为大比重的是购买现货。因此若使用股指期货代替上证50ETF便可将进一步释放资金占用,争取更大收益。期货作为另一种金融衍生品,和现货之间也存在平价关系。数学上表达式为:

对于期权和期货的平价套利,其本质与期权和现货的平价套利一致。其主要区别只是将平价公式中的现货S替换为期货F,

即C+Ke^(-rT)=p+Fe^(-rT)。

当平价公式两边不等价时,则套利机会出现。此外,不同于现货的一点是,期货本身就具有卖空机制,因此不会因融券受限。

当然套利空间也可以理解为,期权与现货的套利空间,以及现货与期货的套利空间的两者之和。因此当某一时刻,上式左右两边不相等时,便存在套利机会。

在模型中,如果左边大于右边,我们称为存在正向套利机会,反之我们称为存在反向套利机会。

同样以上述5月22日,行权价K=2.6的ETF期权为例,使用上证50股指做多代替现货。经过测算,按照比例同样一手ETF套利策略,总资金成本从29300元大降至8780元,同时已经考虑交易手续费在内。不考虑基差风险,当月收益可以达到0.8%,年化收益高达9.65%。

但在本次使用期货代替现货的策略实施中,由于期货与期权标的物有别,分别为50ETF与上证50指数,因此会暴露风险于两标的物走势差异。

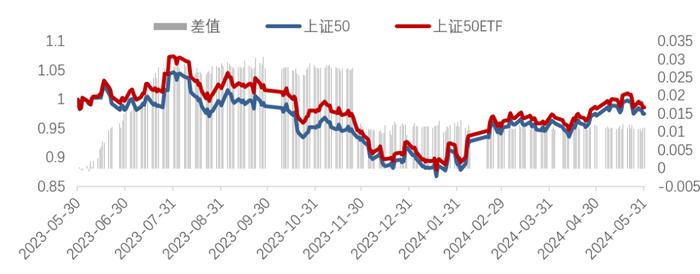

期权组合会回归50ETF,股指期货会回归股指,但50ETF与上证50股指之间并不完全吻合,存在走势差异。长期来看,上证50一般较50ETF弱,尤其是在6、7月份,主要原因为成分股分红影响。

ETF期权行权价会依据ETF分红调整,但股指期货并不会。50ETF与上证50股指主要在六七月出现分化,年内两者差异高至3%。股指期货替代法的套利模式大约年收益为:9.65%-3%=6.65%。

图为上证50与50ETF走势