牛市认购价差策略的例子

上一期我们介绍了如何构建牛市认购价差策略,接下来,我们用一个例子来帮助大家更好地理解牛市认购价差策略。

投资者小王温和看涨上证50ETF的走势,当时的上证50ETF现价为2.272元,基于这一市场预期,他于11月3日建立了牛市价差组合:以每股0.0423元买入10张50ETF购11月2300合约,以0.0241元卖出10张50ETF购11月2350合约。

开仓时成本(不考虑交易成本)=买入开仓的成本-卖出开仓的收入=(50ETF购11月2300的卖价-50ETF购11月2350的买价)×合约单位×张数=(0.0423-0.0241)×10000×10=1820元。

※了结头寸方式一:提前平仓。

11月5日,上证50ETF以2.445元收盘,若该机构于11月5日盘中以市价委托的方式卖出平仓10张“50ETF购1月2300”(0.1414元/股),买入平仓10张“50ETF购11月2350”(0.1061元/股)。

平仓时收入=(“50ETF购11月2300”的买价-“50ETF购11月2350”的卖价)×合约单位×张数=(0.1414-0.1061)×10000×10=3530元。

净盈利=平仓时收入-开仓时成本=3530-1820=1710元(不考虑交易成本)。

※了结头寸方式二:持有到期。

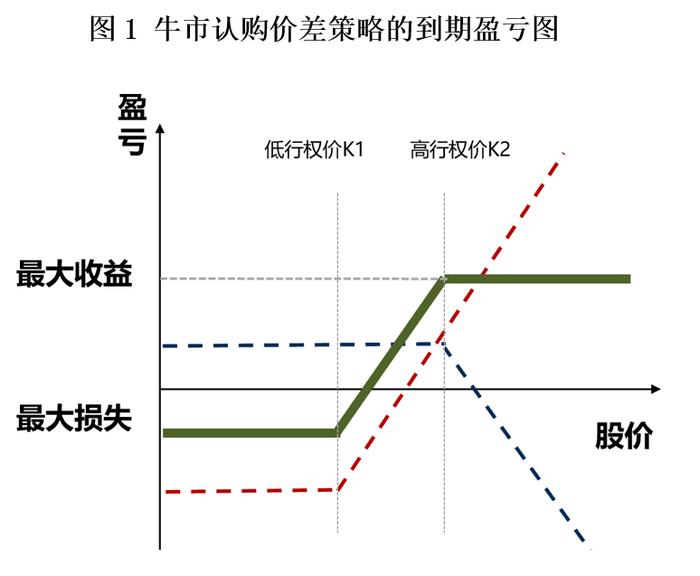

期权合约到期时,若50ETF价格低于2.3元,则处于恒定亏损区;若50ETF价格介于2.3至2.35元,则组合收益随着标的证券价格的增加而增加;若50ETF价格高于2.35元,则组合处于恒定盈利区,获得最大收益。

小贴士

牛市价差策略既可以用两份认购期权来构成,也可以用两份认沽期权来构成。操作上,也是“买低卖高”,即买入较低行权价的认沽期权,同时卖出较高行权价的同月认沽期权。所不同的是,牛市认购价差策略是开仓时支付净权利金,而牛市认沽价差策略是开仓时获得净权利金收入。