钢材:全行业大面积亏损,但仍减产难

观点小结

核心观点:偏空需求端持续走弱,叠加房地产“停贷潮”风波影响,恐慌情绪导致盘面连续大幅承压下行,后上演超跌反弹走势。然而,成材基本面弱势格局持续,需求端房地产受悲观情绪扰动,短期内较难回暖;建材成交持续回落,投机需求大幅降温,整体需求端暂未看到企稳回升迹象。供应端,电炉利润大幅修复,后续或将带来螺纹产量开始逐渐回升。目前钢厂处于全行业大面积亏损但普遍坚持生产局面,主动减产钢厂数量仍在少数,后续持续关注政策性减产是否落地。短期内,成材或将继续宽幅向下震荡,策略上建议以逢高做空为主。

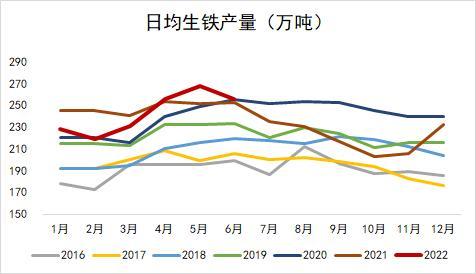

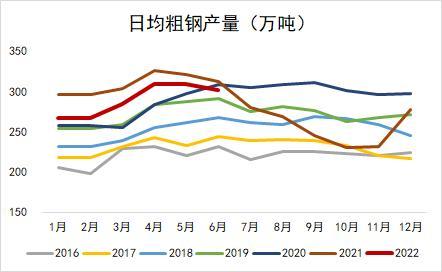

统计局数据:偏空6月生铁粗钢产量开始回落,但生铁产量仍处于近年来历史同期最高位,日均生铁产量达到256万吨,相比于去年同期上升1.4%,回落幅度较为有限。需求端房地产各项指标持续保持深度负增长状态,其中销售及房企到位资金降幅有所收窄。新开工、竣工同比降幅均超过40%。

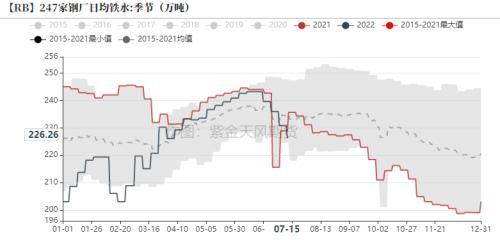

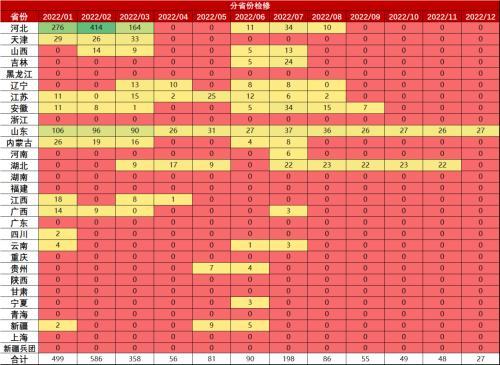

减产情况:观望上周钢联口径日均生铁产量持续下降至226万吨,减产一直保持缓慢温和节奏。7月钢厂主动减产动作增多,目前发布检修计划省份主要集中在河北、安徽、山西、吉林等省份。根据我们的统计,7月钢厂主动检修影响铁水产量约为200万吨。

成材利润:中性上周由于废钢价格深跌,电炉厂生产利润大幅修复。本周电炉厂吨钢生产利润回升近100元,根据我们的测算,华东电炉利润为-50元/吨左右,目前短流程钢厂生产利润已超过长流程钢厂,预计电炉厂开工率或将逐步回升。

下游需求:偏空全国多地疫情出现反复现象,叠加高温以及局部地区降雨,建材成交进入7月开始逐渐走弱,目前暂未看到回升迹象,且上周钢材价格连续深跌造成贸易商投机需求大幅降温,后续持续关注建材成交数据是否有所好转。

盘面情况

铁水产量继续回落

6月生铁粗钢均有所回落

根据统计局数据显示,6月生铁产量7688万吨,折合日均生铁产量256.3万吨,相比于去年同期上升0.5%;6月粗钢产量9073万吨,折合日均粗钢产量302.4万吨,相比于去年同期下降3.3%。

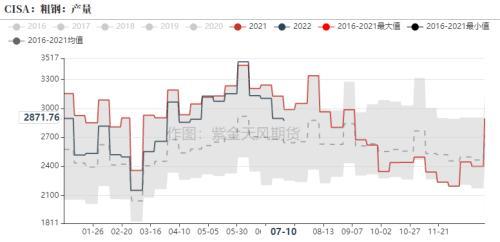

1-6月累计生铁产量43893万吨,同比下降4.7%,累计粗钢产量52688万吨,同比下降6.5%。

日均铁水继续回落

截至2022年7月15日,日均生铁产量回落至226.26万吨,环比下降4.58万吨(降幅1.98%);相比于去年同期下降4.3%。

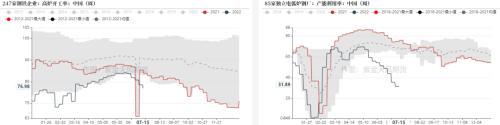

根据mysteel调研数据,本周全国247家高炉开工率为76.98%,周环比下降1.55个百分点;高炉产能利用率84.01%,周环比下降1.7个百分点;81家电炉产能利用率31.89%,周环比上升0.22%。

日均铁水产量继续回落,但目前铁水产量仍高于去年同期,持续关注是否有行政性限产政策出台。本周由于废钢价格深跌,电炉厂利润大幅度修复,电炉厂产能利用率出现回升迹象。

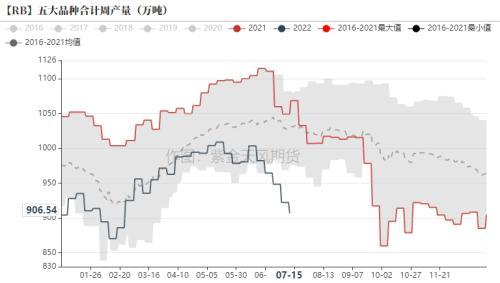

五大品种产量持续减产

本周,五大品种合计产量为906.54万吨,环比上周下降15.72万吨(降幅1.7%),去年同期产量为1068.38吨,同比下降15.1%。

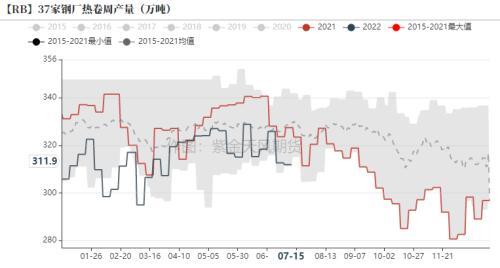

其中,螺纹产量共245.61万吨,环比上周下降9万吨(降幅3.5%),相较于去年同期下降30.8%。热卷产量为311.9吨,环比上周下降0.73万吨(降幅0.2%),相较于去年同期下降4.75%。

7月钢厂检修计划有增

根据我们对钢厂高炉检修的统计,7月钢厂主动减产动作增多,反映到高炉检修计划频出。目前发布检修计划省份主要集中在河北、安徽、山西、吉林等省份。

需求端低迷状态持续

地产弱势尚未扭转,施工端跌幅继续扩大

销售端降幅收窄,但仍延续弱势。6月商品房销售面积1.8亿平,同比下降18.3%。1-6月累计销售面积6.9亿平,累计同比下降22.2%。

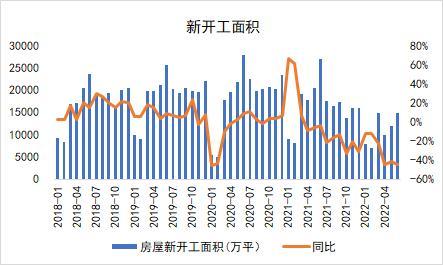

新开工、施工、竣工跌幅进一步扩大。6月新开工、施工、竣工相比于去年同期降幅分别为-45.1%、-1.7%、-40.7%。

资金紧张状态未改,开发投资降幅再度扩大

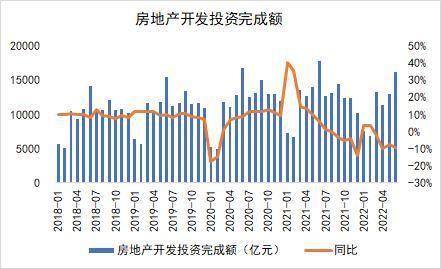

6月,房地产开发投资完成额降幅继续扩大。6月房地产开发投资完成额16180亿元,同比下降9.4%。房企资金压力较大,建安及土地投资意愿双双走低。

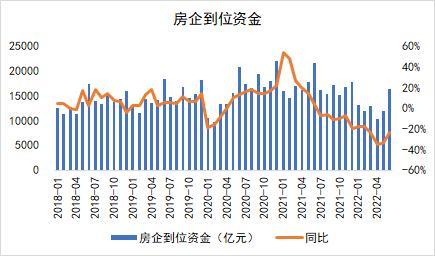

房企到位资金降幅收窄。6月房企到位资金16443亿元,同比下降23.6%。商品房销售降幅收窄,销售回款缓和对房企到位资金起到一定的修复作用。

本周需求未见回升

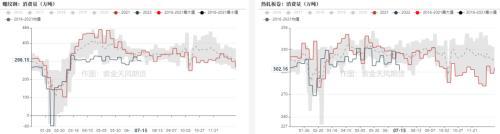

需求方面,本周五大品种消费总量达954.36万吨,环比上周下降

27.51万吨,降幅2.8%。

螺纹周消费量298.15万吨,环比下降6.73万吨,降幅2.8%。

热卷消费量为302.16万吨,环比下降7.58万吨,降幅2.4%。

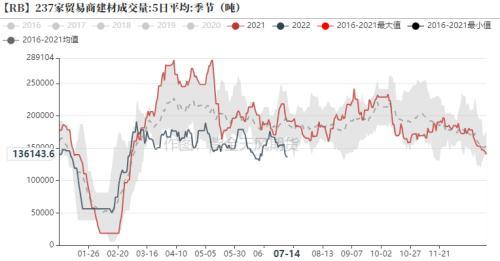

7月建材成交持续走弱

本周,建材成交量5日均值为13.11万吨。

分地区来看,截至7月15日,华东地区建材成交量为5.94万吨;

华北地区为2.24万吨;华南地区为3.75万吨。

从日度建材成交量走势来看,全国多地疫情出现反复现象,叠加高温以及局部地区降雨,建材成交进入7月开始逐渐走弱,目前暂未看到回升迹象。

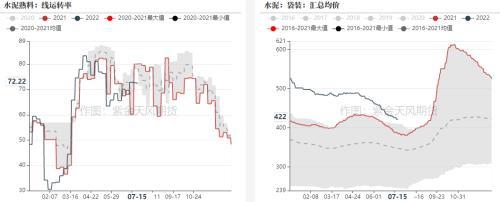

水泥磨机运转率不及去年同期

本周,全国水泥磨机运转率达72.22%,相比于上周下降0.43个百分点,相比于去年同期下降7.9个百分点。

本周,全国水泥均价达422元/吨,环比下降4元/吨。

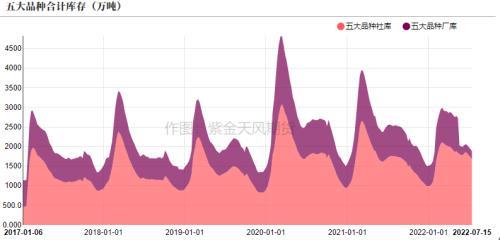

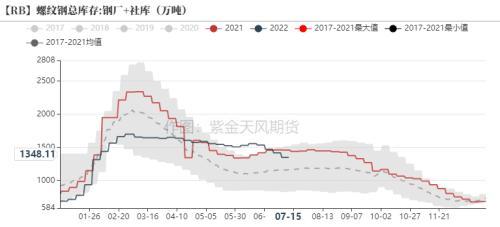

五大品种持续去库

五大品种持续去库。五大品种厂库库存为610.28万吨,环比下降13.08万吨,降幅2.1%。社会库存为1430.14万吨,环比下降34.76万吨,降幅2.4%。

本周螺纹厂库周环比下降9.99万吨至311.66万吨(降幅3.1%),社库周环比下降42.55万吨至727.15万吨(降幅5.5%)。本周热卷厂库周环比上升0.26万吨至89.65万吨(增幅0.3%),社库周环比上升9.48万吨至284.98万吨(增幅3.4%)。

五大品种累库高度低于去年同期

成材库存连续四周去库,目前各品种库存累库高度均低于去年

同期。

螺纹去库效果明显好于其他品种,主要由于电炉开工率持续低位,产量不断下降才是螺纹去库较快的主要原因,而并非下游需求回暖。

电炉生产亏损有所修复

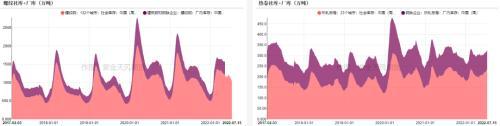

螺纹现货价格

热卷现货价格

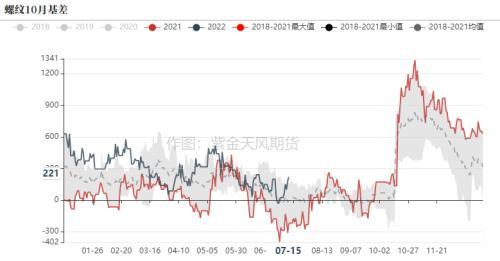

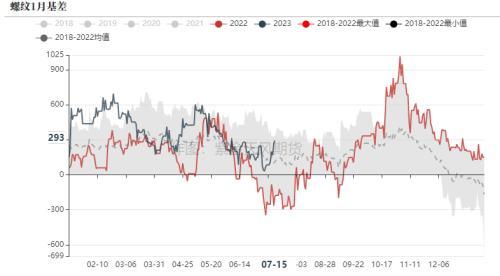

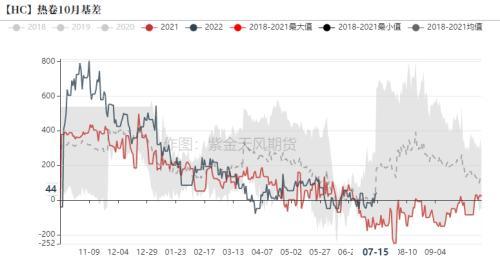

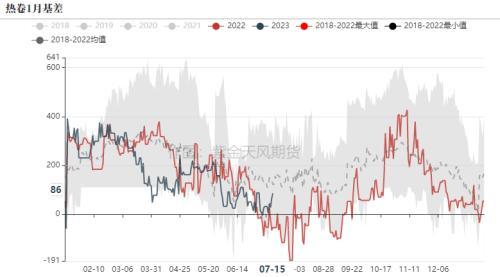

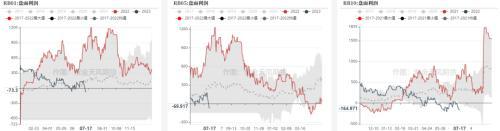

螺纹10月基差大幅度走廓

截至7月15日,螺纹10最小基差221元/吨,环比上周走廓197个点。螺纹01最小基差293元/吨,环比上周走廓208个点。

热卷10最小基差44元/吨,环比上周走廓60个点。热卷01最小基差86元/吨,环比上周走廓86元个点。

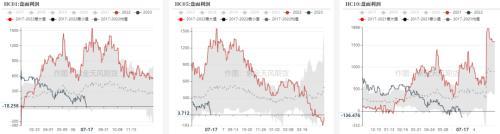

螺纹热卷月差波动较小

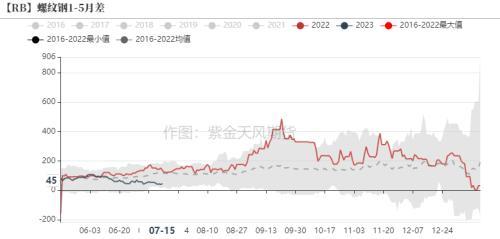

截至7月15日,螺纹10-1月差达72元/吨,环比上周上升11个点。1-5月差45元/吨,环比上周下降9个点。

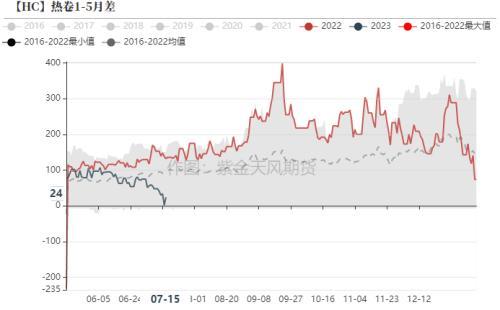

热卷10-1月差为42元/吨,环比上周下降6个点,1-5月差24元/吨,环比上周下降24个点。

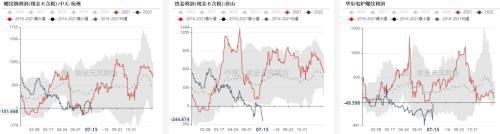

电炉生产亏损有所修复

根据我们的测算,河北地区螺纹利润-130元/吨,环比上周下降114元/吨。华东地区螺纹利润达-102元/吨,环比上周下降232元/吨。

河北地区热卷利润-245元/吨,环比上周下降239元/吨。华东地区热卷利润达-208元/吨,环比上周下降345元/吨。

华东电炉生产亏损有所修复,利润为-50元/吨,环比上周回升100元/吨。

盘面利润继续走弱

1月合约持续增仓

平衡表