牛股侦探 | 美国银行:Q2业绩喜忧参半,巴菲特的作业还能抄吗?

编者按:美股牛股辈出,科技、消费、医疗保健、金融、能源、工业……几乎每个行业都有公司在资本市场上熠熠生辉。有的公司顺应产业趋势,不断拓宽护城河,经历数十年风雨依然坚挺向上,有的公司在短期风险中遭到错杀,牛股侦探致力于发现这些优质的公司,和牛友共同挖掘更多投资机会。

今天我们来聊聊美国第二大银行、巴菲特重仓股——$美国银行(BAC.US)$。

1、二季度业绩喜忧参半

2、巴菲特曾在谷底加仓,这次还有机会吗?

美国银行的成立最早可追溯到1874年,其总部位于北卡罗来纳州的夏洛特。以资产计算,公司目前是美国第二大商业银行,仅次于$摩根大通(JPM.US)$。

1、二季度业绩喜忧参半

本周一盘前,公司发布了2022年第二季度业绩,财报显示,公司营收227亿美元,同比增长6%;净利润62亿美元,同比下降32%,下降约8.2亿美元。

净利的下滑主要归咎于两方面。

一方面,信贷损失准备金增加(这是公司因信用风险而可能遭遇的潜在损失的估计。信用损失准备金在公司的财务报表中被作为一项支出,是对于拖欠和坏账或其他可能违约或无法收回的信贷的预期损失)。公司在本季度信贷损失准备金为5.23亿美元,而该值一季度仅为0.3亿美元。其中3.5亿美元是因为贷款增长和宏观经济前景不佳,公司为了应对资产质量的下降及潜在的违约,不得不提高其信贷损失准备金。

另一方面,投行业务下挫。公司本季度非利息收入为102亿美元,减少10亿美元,同比下滑9%。全球银行业务下的投行收入仅11亿美元,同比减少了10亿美元,下降47%。原因是投行收入减少、杠杠融资头寸的市值亏损、以及服务费用收入下滑。

公司保持其在投行业务中的第三大市场份额,尽管由于资本市场受限,整个行业的季度表现非常疲软。对于美国银行来说,投银业务占比相对较小,所以与竞争对手相比,它的影响不那么严重。反观同日发布财报的$高盛(GS.US)$,二季度总营收下降了23%,而投行业务更是下滑了41%。

虽然净利下滑,在资本市场动荡的二季度,公司总营收能保持正向增长,财报仍然有可圈可点的表现。

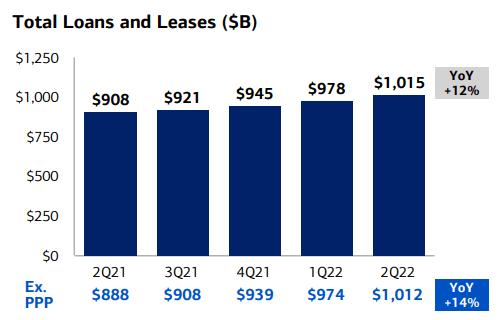

净利息收入124亿美元,同比增长22%。主要受利率提高、保费摊销减少以及贷款强劲增长所驱动。如下图所示,二季度贷款和租赁总额同比增长12%,突破1万亿美元。

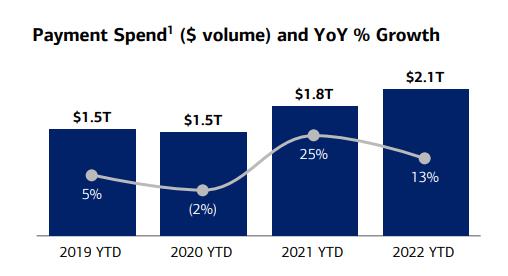

消费者支出稳健,同比增长13%至2.1万亿。消费者支出是美国银行收入的一个关键部分,其健康状况对公司未来业绩至关重要。信用卡和借记卡的综合购买量一直在稳步增长。第二季度的交易量环比增长11.08%,同比增长10.08%,达到2,205亿美元。这两个信号表明消费者支出强劲,直接使其消费者银行业务部门受益。

CET1比率微涨至10.5%,远超监管要求。(CET1比率是核心资产与其风险加权总资产的比率,反映了银行承受财务压力并保持偿付的能力。)银行被要求要保持8%的资本比率以及6%的CET1比率,公司财务健康,远超监管要求。

2、巴菲特曾在谷底加仓,这次还有机会吗

巴菲特在2017年第二季度大幅增持美国银行,持股数从原来的500万增长至6.79亿。目前最新持股数为10.1亿,是美国银行第一大股东。

年初至今,美国银行已跌去约26%。这一幕似乎似曾相识,2020年由于新冠疫情,当时年初至7月份,公司股价跌去约28%。

2020年7月底,股神果断加仓,短短半个月买入超8,000万股,成本约25美元,加大了对美国银行的押注。

如今,同样跌去接近30%,巴菲特的作业还能抄吗?

首先,在利率上升的环境中,银行的净利息收入预期相对可观。公司管理层预计第三季度净利息收入至少增长9亿美元,第四季度甚至更多。与$摩根大通(JPM.US)$、$高盛(GS.US)$相比,公司更偏重于美国零售银行业务,其低成本的存款意味着将从利率上升中收益更多。

其次市场担心的是经济衰退,导致信贷成本上升。如果未来经济衰退严重,不过不会像08年金融危机那样是由信贷主导的经济衰退,考虑到公司CET1比率提高到10.5%,还拥有1亿美元的全球流动资金来源,相信公司在信贷方面问题不大。

公司目前账面价值为21.13美元,每股账面价值为29.87美元,两者相对于去年都略有下降。虽然相对于内在价值,并不像$花旗集团(C.US)$那样便宜,但它仍然非常有吸引力,而且拥有更平衡和多元化的业务组合。

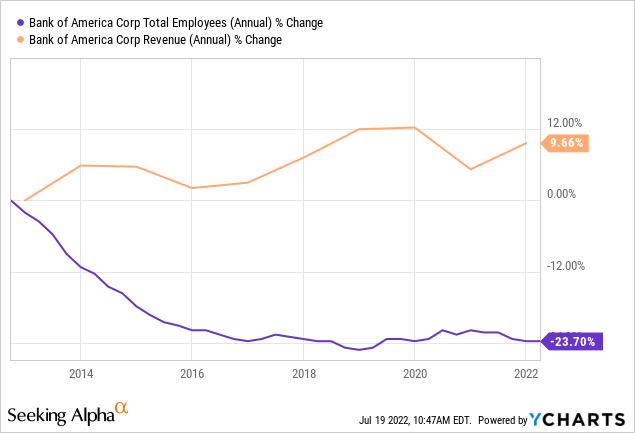

不过,公司需要改善其效率比。(效率比表示费用占收入的百分比,衡量固定成本和可变成本之间的比率)公司Q2效率比为67.4%,自去年以来提高了3个基点。如下图所示,公司员工人数(紫色线)已经持平了大约5年,而收入只增加了几个百分点。由于在可能的经济衰退期间,收入增长可能很困难,裁员可能是公司改善其效率比的选择,而且包括$富国银行(WFC.US)$在内的其他银行已经在这样做。

以下是绩后各机构对美国银行评级更新:

德银:维持「买入」评级,目标价51美元

摩根大通:维持「增持」评级,目标价41美元

富国银行:维持「增持」评级,目标价55美元

高盛:维持「买入」评级,目标价从39美元上调至42美元

参考资料:

[1]TimTravis:BankOfAmerica'sStrongCreditProfileAndLeverageToHigherRatesMakeForABuy

[2]GrowthataGoodPrice:BankofAmerica:MixedQ2Earnings,GreatTrajectory

更多牛股资讯,欢迎关注《牛股追踪》专题>>

捕捉牛友投资思路、牛股深度分析,还可关注牛牛圈热议话题>>

编辑/Monta