两家千亿医药白马业绩“暴雷”,向我们透露了什么信号?

7月和8月是半年报发布的时间,一般来说,如果净利润为负值或实现扭亏为盈,或者净利润与上年同期相比上升或者下降50%以上,企业必须提前发布业绩预告,当然,企业也可以自愿披露业绩预告,在7月15日之前进行披露。

在此背景之下,有人欢喜就有人忧了,医药行业约114家企业发布业绩预告,其中净利润预亏、增亏、续亏、预降、大幅下降的企业有55家,还有去年同期亏损,今年减亏(仍然亏损)、扭亏为盈的企业有8家,仍让人感觉不太靠谱。

今天我们要说的这两家医药大白马,明明是净利润同比增长的,却不小心暴了雷,间接带动了近几天医药行业的萎靡,所以在这个关键时点结合企业基本面来看看它们暴雷的问题,分别为康龙化成、片仔癀,一个是医药研发外包企业,一个是有着绝密配方的中药企业。

一、业绩为何不及预期?

1、康龙化成

康龙化成的问题主要出现在利润端,虽然它的收入表现也没有老大药明康德好,但却出现了“增收不利”的现状,2022年上半年,康龙化成预计实现营业收入45.67亿元~46.65亿元,同比增长39%~42%,归属于母公司的扣非净利润为6.42亿元~6.88亿元,同比仅增长10%~18%,这么差的业绩表现我们还没见到过。

难道仅仅是2020年-2021年发力过猛?

进一步分析可知,2022年康龙化成收入增长却没有带来规模效应的提升是主要原因,企业盈利水平又回到了两年前。

首先,从毛利率端来看,毛利率低的业务占比提高应该是一大主因,参考2021年年报,康龙化成实验室服务收入占比为61.34%,但其他业务CMC服务、临床研究服务、大分子和细胞与基因治疗服务收入占比在提高,它们的毛利率都比实验室服务要低,尤其是临床研究服务和大分子和细胞与基因治疗服务。

这两块业务是康龙化成的新兴业务,但预计在未来一段时间内还会拖累企业的整体盈利水平,其中临床研究服务收入有约一半来源于国外客户,预计主要由国外子公司承担订单,但国外企业人工成本等拖累是个问题;大分子药物服务也有类似的问题,同样处于产能建设阶段,近两年也做了些整合并购,只不过规模优势的培育需要一定时间。而且这两块业务的竞争能力也有待商榷。(以上预测是基于以往数据的判断,需要再结合半年报进行分析。)

除此之外,2021年上半年前两大业务收入增长应该符合预期,维持高增长趋势,但是一些费用投入却有些增多,造成了净利率的下滑,其中财务费用增长是主因,即企业发行了约34.67亿元的可转债,支付了更多的利息费用。

所以总的来看,虽然康龙化成当前净利润表现不太乐观,但仍然是向上发展趋势,后续需要关注新业务拓展情况。

2、片仔癀

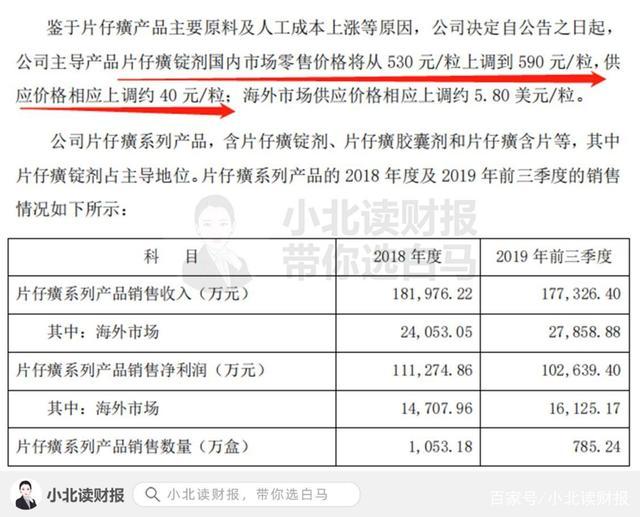

片仔癀的情况和康龙化成有些不一样,它的问题在于收入增长上,净利润反而问题不大,因为片仔癀的业务比较成熟,主要靠销售片仔癀肝病系列产品贡献利润,再加上稀缺原材料和保密配方的背书,产品对下游具有议价力,规模效应比较稳定。

2022年上半年,片仔癀实现营业收入44.23亿元,同比增长14.91%,实现归母净利润、扣非归母净利润13.14亿元、13.17亿元,分别同比增长17.83%、18.09%。

2020年和2021年片仔癀主要通过产品涨价实现近两年的收入、净利润快速上涨,但随着片仔癀的涨价优势逐渐消失,销量增长是个很大的问题,片仔癀正在试图通过拓展线下销售渠道以及化妆品业务来提振业绩。

(数据来源于片仔癀2020年1月21日公告)

参照2021年全年及2021年一季度以及今年一季度财务数据,我们可以看到片仔癀的毛利率有提升趋势,同时参照化妆品销售数据,我们认为片仔癀的线上业务或有所起色,但化妆品业务表现不佳;片仔癀线上销售的毛利率更高(直营),为企业提供了较高的利润空间,同时化妆品业务没有明显放量使企业整体毛利率下滑。

片仔癀的化妆品业务暂时触到了天花板。

所以总的来看,对于片仔癀来说涨价优势暂时谢幕,促进产品销量最为关键,需要关注片仔癀的线上销售情况以及线下渠道拓展情况(直营门店等),片仔癀的化妆品产品力则可能需要进一步增强。

二、需要明确:业绩增长是一个过程,估值却一直在波动

事实上,根据我们对两家企业的了解,我们认为二者还是有很大发展潜力的,一方面是企业自身有一定的实力,康龙化成是一家国际领先的药物研究、开发及生产服务(CRMO)企业,片仔癀被国内外中药界誉为“国宝名药”;另一方面是二者所处的赛道也是比较景气的,前者和创新药发展浪潮有关,后者则和我国的中药振兴之路相重合。

但它们的发展都不是一蹴而就的,短期不利的业绩使它们纷纷面临着高估值风险(泡沫)。

康龙化成的业绩一出来,短期内股价已经下跌了21.5%,企业市盈率快速回落至60倍左右,但根据当前这个业绩,康龙化成的安全边际仍然较小,企业还受到非经常性损益和偶发、非现金项目的影响,半年报归母净利润同比增长0%~8%,估值消化压力被推到了下半年甚至明年,或者换句话说,如果你是一位短期投资者,康龙化成便失去了这个投资价值。

片仔癀今年上半年的业绩表现还算正常发挥,但73倍的滚动市盈率似乎怎么也支撑不起来约18%的业绩增速,一方面是因为市场给了片仔癀比其他企业更高的估值,另一方面就是因为片仔癀当前这个价格有泡沫,它的投资价值同样不是很高。

然而道理都懂,又如何避免业绩暴雷而引起的股价下跌呢?

显然,要么预测到业绩会不及预期,要么就为自己提供足够的安全边际,做价值股的长期投资者,投资业绩增长的钱可能比预测股价要容易的多。

那么进一步讲,我们就需要为此做很多准备,包括了解企业所在的行业、了解企业所做的业务、看企业每一期的年报、看招股书、看同行业企业的年报及股书等等,还有对企业估值不能仅仅看当前的pe,还要尽量对企业未来的预期做一些判断以及去计算企业的内在价值。等到做完这些准备,我们可能就能从容的面对股价的下跌了