源达自动驾驶专题研究:AI大模型赋能自动驾驶,政策推动L3商业化

投资要点

政策推动L3级及以上级别自动驾驶功能商业化应用

2023年6月21日,工业和信息化部副部长辛国斌表示,将启动智能网联汽车准入和上路通行试点,组织开展城市级“车路云一体化”示范应用,将支持L3级及更高级别的自动驾驶功能商业化应用。

AI大模型为自动驾驶赋能

人工智能的发展推动自动驾驶技术的落地。5G通信设备的普及,人工算法和车载芯片算力的提升,都为自动驾驶的发展助力。以特斯拉为首的新能源整车厂深度学习BEV+Transformer,提升感知能力,减少对高精地图的依赖。

智能驾驶场景2023下半年爆发,城市NOA陆续落地

理想、小鹏等新能源头部车企将于2023下半年在国内多个城市开放不依赖高精地图的城市NOA,推出不挑路段的通勤NOA,智能驾驶场景大规模落地。华为在《智能世界2030》中预测,2030年自动驾驶汽车新车销量分别占全球和中国新车销量的10%和20%。

投资建议

自动驾驶大模型的核心是算力,大算力域控制器用于实现L2+及以上的高阶自动驾驶功能,建议关注和头部芯片商紧密合作,配套头部新能源车的域控制器公司:1)德赛西威:基于英伟达Orin-X芯片,打造了高算力智能驾驶域控制器IPU04;2)科博达:战略合作地平线,布局智能驾驶赛道;3)华阳集团:发布行泊一体域控产品ADC02,可实现L2+级别智能驾驶功能;4)均胜电子:基于高通方案的智能驾驶域控制器成功发布,算力达200TOPS。

风险提示

政策扶持不及预期风险;技术创新不及预期风险;新能源汽车销量下滑风险;自动驾驶渗透率不及预期风险。

全文如下:

一、自动驾驶的定义与分类

自动驾驶依靠人工智能与计算机技术,在无人操作的情况下完成完整、安全、有效的驾驶。自动驾驶技术分为多个等级,乘用车自动驾驶正在由L2级向L3级及以上过度,实现有条件的自动驾驶。

华为在《智能世界2030》中预测,2030年自动驾驶汽车新车销量分别占全球和中国新车销量的10%和20%。

二、政策推动自动驾驶行业发展

中国国家发展改革委员会等11部委于2020年2月联合印发了《智能汽车创新发展战略》,提出到2025年实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用,到2050年,全面建成中国标准智能汽车体系。2023年6月21日,工信部表示支持L3及更高级别的自动驾驶功能商业化应用。

三、AI大模型赋能自动驾驶

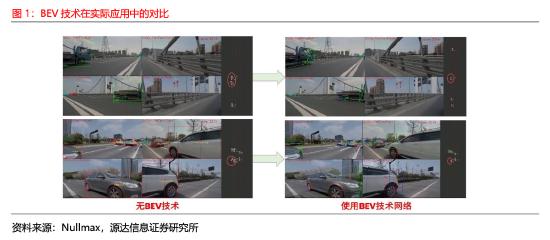

1.BEV+Transformer

2017年,Google基于一种注意力(Attention)机制的神经网络模型,首次提出了Transformer概念。

2021年特斯拉关注到Transformer优秀的长序列处理能力和并行计算效率,结合BEV提出BEV+Transformer自动驾驶感知新范式,将其应用于自动驾驶领域。BEV即鸟瞰图,是自动驾驶跨摄像头和多模态融合背景下的一种视角表达形式,将传统自动驾驶2D图像视角转换为在鸟瞰图视角下的3D感知。BEV+Transformer架构有利于解决图像尺度和遮挡问题,更好地实现向量空间的构建。

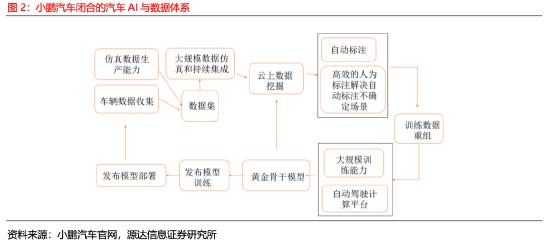

截至2023年,小鹏、理想和赛力斯等新能源车企均在深度学习BEV+Transformer架构,将该技术应用于领航辅助驾驶功能。理想于6月在北京和上海开启城市NOA的早鸟用户测试,并计划于2023年下半年开放通勤NOA功能。小鹏已经陆续开放了广州、上海、深圳和北京的城市NGP功能,并计划于2023年底在国内50个城市推送XNGP“通勤模式”,2024年推送至全国200个城市。

2.算力是自动驾驶大模型的核心

算力是建立高壁垒自动驾驶大模型的前提条件,智能驾驶算力需求增长会远超摩尔定律,随着边界案例的不断积累,算力需求不断增长,到2030年L4+自动驾驶汽车的单车算力预计将达到5000T。智能驾驶将无监督学习或弱监督学习带入数据闭环中,利用车端快照获取的图片和视觉信息,实现自动化无监督的视频级AI机器学习训练。自动驾驶催生端云协同的计算需求,预计未来单个车厂的云端至少需要10EFLOPS以上的算力。

四、投资建议

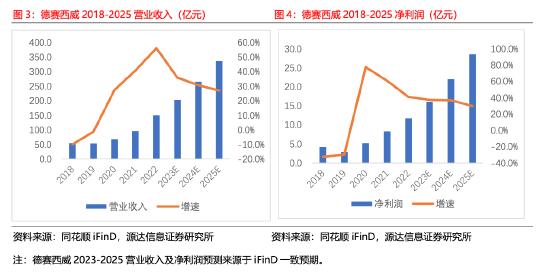

1.德赛西威

公司产品聚焦于智能座舱、智能驾驶和网联服务三大业务群,提供整体出行方案,以智能汽车为核心,参与构建未来智慧交通和智慧城市大生态圈。

2018-2022年公司盈利水平逐年递增。2022年,公司智能驾驶业务新签项目销售额接近80亿元,全年智能驾驶业务板块营收同比增长83%。

产品应用于主流新能源车。公司高算力平台IPU04已在理想汽车等客户上实现规模化量产,轻量级智能驾驶域控制器IPU02已实现部分量产,IPU03在小鹏汽车的P7、P5车型上大规模供货。此外,公司第三代智能座舱产品已实现规模化量产,与长安福特、吉利汽车、比亚迪汽车、广汽乘用车、合众汽车等多家主流汽车厂合作。

公司第一大股东变更。2023年7月6日,公司第一大股东惠州市创新投资有限公司(以下简称惠创投)拟减持1110万股,7月17日减持完毕,惠创投最新持股比例为27.45%,降为第二大股东。广东德赛集团有限公司(以下简称广东德赛集团)变更为第一大股东,持股28.3%。广东德赛集团由公司多位董事持股,从长期看有利于公司未来经营战略发展。

2.科博达

公司主营汽车底盘域控制器、照明控制系统、电机控制系统、能源管理系统和车载电器与电子等汽车电子产品。

2022年公司业绩走出阴霾,大幅回升,2023年持续发力。大众全球(大众集团、一汽大众和上汽大众)占2022年营业总收入的69.73%。2023年1-4月公司实现营业收入同比增长30%,归属于上市公司股东的净利润同比增长30%。

产品定点比亚迪、理想,新势力销售占比提升。公司底盘控制器和底盘域产品已与比亚迪定点,覆盖汉、唐及其他若干平台车型,车身域控制器配套理想汽车。2022年,理想仅占公司总销售额的1.5%,2023年第一季度,理想占公司销售收入的3%。

3.华阳集团

公司主要业务为汽车电子、精密压铸、LED照明和精密电子部件,其中汽车电子业务涵盖智能座舱、智能驾驶和智能网联三大模块。公司是国内HUD龙头企业,市占率20.95%,排名第三。

公司盈利水平增速放缓,但稳步提升。随着自动驾驶的发展,HUD市场空间增速可观,与华为合作的LCoSAR-HUD项目已投入开发,利好公司长期业务拓展。

公司座舱域控产品覆盖高通、瑞萨、芯驰等多类芯片,提供不同的解决方案,目前已承接十多个项目,部分项目已实现量产。公司的高性能行泊一体域控产品,可实现L2+级别智能驾驶功能,包括高速NOA、城市NOA及记忆泊车,支持OTA升级。

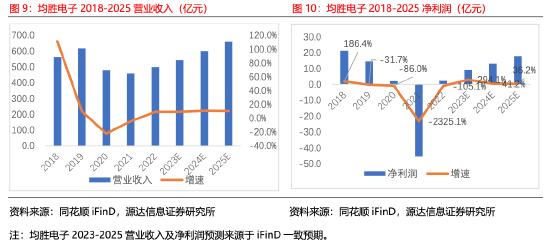

4.均胜电子

公司主营汽车电子业务和汽车安全业务,与地平线和高通合作,为客户提供智能驾驶领域控制器的综合解决方案。

2022业绩承压,2023有望回暖。2023年半年度业绩预告披露公司归属于母公司所有者的净利润约4.75亿元,与上年同期相比,实现扭亏为盈。预计2023年第二季度单季实现归属于母公司所有者的净利润约2.75亿元,环比2023年第一季度增长38%。

与华为进一步合作。与华为在2021年合作的基础上,公司开始为华为合作客户的相关车型提供智能座舱产品,华为提供解决方案和软件操作平台,公司提供智能座舱软硬件及系统集成,预计于2023下半年开始量产。

看好未来新能源汽车充电桩需求。2023年7月17日,公司公告拟以31元/股的价格受让香山股份1060万股,交易总金额为3.29亿元,交易完成后公司将直接持有香山股份8.03%的股份,成为第二大股东。香山股份主营业务包括汽车零部件和衡器业务,产品包含智能座舱领域的空气管理系统和豪华智能饰件以及新能源充配电系统领域的智能充电桩和车内充配电产品。

五、风险提示

政策风险:若配套政策扶持力度不及预期,影响行业发展。技术创新风险:若技术创新不及预期,影响行业发展。新能源汽车销量下滑风险:若新能源汽车销售不及预期,影响行业发展。自动驾驶渗透率风险:若自动驾驶渗透率不及预期,影响行业发展。