自然灾害理赔应对与风险管理

❖

自然灾害频发,在全球持续地造成财产损失,推升保障需求的同时,对全球经济韧性构成重大威胁。

❖

瑞士再保险依托瑞再研究院的全球研发能力与中国市场洞察,积极识别包括原生灾害、次生灾害在内的多种自然灾害事件及其对经济社会韧性造成的影响,并通过多种形式分享瑞士再保险在巨灾方面的风险知识和洞见。

❖

现阶段,中国的巨灾风险保障缺口依然很大,未来十年可能是国内巨灾保险发展的关键时期。瑞士再保险将保持与直保公司、各级政府的密切合作,积极将科技创新融入到保险产品和服务中,与保险同业携手,以保险手段助力民生保障。

自然灾害理赔应对与风险管理

2022年全球自然灾害的总体趋势

2022年自然灾害造成的损失依然处于高位。受极端天气事件的影响,巨灾造成的全球经济损失预计高达2750亿美元,其中保险损失将达1250亿美元,是连续第二年超过1000亿美元,也是自1970年sigma有记录以来保险损失第四高的年份。

2022年造成损失最严重的自然灾害飓风“伊恩”也是sigma有记录以来保险损失第二高的自然灾害事件。这显示出,即使是在飓风季整体较为温和的年份,单独的极端飓风天气事件可能对人口密集的沿海城市地区造成严重的经济损失。此外,2022年的情况也再次证实了次生灾害的破坏性。全球强对流风暴造成的保险损失超过了330亿美元,主要是发生在美国的雷暴及伴随而来的冰雹和龙卷风,均高于历史平均水平。全球洪灾造成的损失略高于平均水平,2月至3月暴雨导致澳大利亚发生大面积洪灾,造成了43亿美元的保险损失,这是该国有史以来保险损失最大的巨灾事件。

长期趋势

同灾害类型造成的损失具有一定趋势性特征,自然灾害造成的保险损失仍将延续持续攀升态势。详见2023年sigma第一期中文报告:《2022年全球自然灾害损失:通胀飙升凸显出经济因素的重要影响》

自然灾害保险损失持续上升的趋势由来已久,自1992年以来,保险损失保持年均5-7%的增长趋势。2012-2016年,年均损失处于低位,但过去6年又恢复了增长态势。2017年以来,因自然灾害导致的年均保险损失超过1100亿美元,较此前5年平均水平(520亿美元)增加了一倍以上。

因此,中长期看,自然灾害造成的保险损失仍将延续持续攀升态势,瑞再预计今后年均保险损失将会超过1000亿美元。

去年灾害损失的驱动因素多种多样,

保险业在适应快速变化的风险方面仍面临挑战

2022年的自然灾害表明,过去两年,因通胀而凸显的经济因素是推升自然灾害保险损失的主要原因。导致不同灾害事件损失程度差异化的因素各有不同。

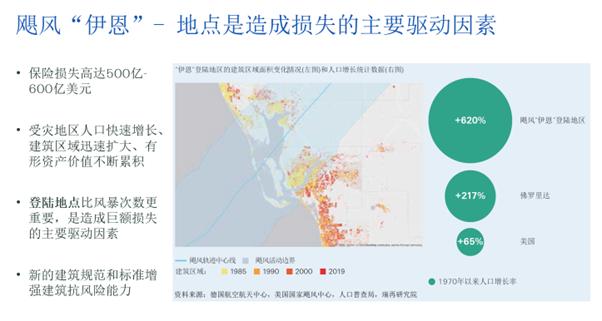

飓风伊恩事件充分体现出风险敞口变化的重要影响。近年来人口快速增长、建筑区域迅速扩大、有形资产价值不断累积,导致重大天气灾害造成的损失显著上升。

发生在澳大利亚东部的一系列洪水事件凸显出基础设施脆弱性的影响。大坝蓄水量和土壤渗水能力饱和加剧了洪涝灾害的发生风险,大城市土壤封闭面积的增加导致了洪水相关的保险损失。

在社会经济因素方面,去年因全球供应链中断及持续的疫情管控措施而导致的高通胀致使建筑物、车辆和其他可保资产的名义价值上升,进而推高了巨灾引起的保险理赔金额。

此外,缺乏对风险敞口的(数据)经验可能导致灾害风险被低估。2022年南非德班地区连续数天的暴雨引发了洪水和山体滑坡,预计造成15亿美元的保险损失。这些损失也包括作为国际供应链环节之一的工业区被损坏所引发的保险理赔,但灾前该风险并未被考虑在内。

总体上,尽管2022年自然灾害最终造成了创纪录的损失,但损失全部可以由通过已知的风险驱动因素解释。风险并非由于物理事件自身的异常表现,而是由于不断增长的风险敞口价值、通胀水平、风险敞口数据不足等因素所影响。因此,去年的巨灾经验再次表明保险和再保险业在适应快速变化的风险方面仍面临挑战。

(点击放大查看)

总结

财产险

我国幅员辽阔,地质、地理条件复杂,气候异常多变,常年遭受各种自然灾害事件侵袭。过去10年,由于自然灾害导致的直接经济损失年均超3500亿元,各类天气相关灾害事件和地质灾害事件是主要诱因。其中天气相关灾害主要是雪灾、干旱、台风,暴雨引发的洪涝等;而地质灾害主要是地震。虽然中国整体巨灾保障依旧不足,但是单一自然灾害保险损失在增大,其主要原因同国际趋势一样,也并非完全是由于自然灾害所带来的巨大物理破坏,自然灾害发生地区资产累积、城市化、人口的增长、防洪设施不完善等因素共同推高了自然保险损失。

(点击放大查看)

以珠三角都市区为例:珠三角地区经过50年的快速发展后,已经从70年代中期的农田区域成为现今世界上最大的城市群,该区域人口规模从80年代初的1600万左右,增长至如今的近9000万。卫星地图显示过去50年间该区域建筑面积急剧增长,一次极端的灾害事故,极有可能造成极为重大的经济损失和保险损失。

去年发生在美国的飓风伊恩,也充分验证了这一点。2022年北美的飓风季都处于“平均水平”,全年仅发生了2个严重的飓风,与保险相关的风暴活动也低于预测水平,并低于历史年均3.2个严重风暴的平均水平。但是,飓风“伊恩”却成为了2022年全球致损最严重的自然灾害事件。

虽然飓风伊恩对沿途建筑造成了大面积的风损,但是佛罗里达州因在经过此前多次飓风袭击之后,按照更严格的建筑标准新建的大部分建筑,抵御住了伊恩的袭击,从而减少了损失,这也印证了巨灾风险管理的重要性。

为了能更好地应对自然灾害事件,保险公司需要从传统的灾后赔付,积极地向灾前管理转变。建立相应的自然灾害应急响应计划,从灾前、灾中、灾后三方面增强自然灾害风险管理能力:

灾前

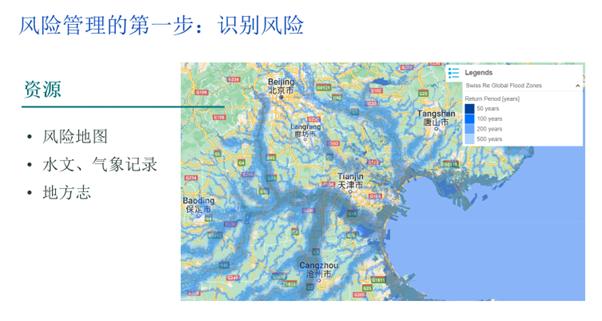

明确保险保障范围、正确识别自然灾害风险,是灾前风险管理的前提。在事故发生前,保险公司理赔部应该会同核保、销售等相关部门进行承保情况摸查,明确所在区域的各类保单保障范围和风险累积;同时,也需正确识别自然灾害风险。然后对重点区域、重点保险标的,做好灾害防范培训,提升被保险人防灾减灾意识。

与火灾爆炸相比,自然灾害的风险识别并不那么直观,保险公司需要更多的借助风险地图、数据模型和历史记录进行分析。而对于不同的自然灾害,风险识别要点也各不相同。

常见的自然灾害及风险特点

台风

瞬时强风是造成建筑、设备损坏的主要原因。仅仅依照平均风速计算风压并不全面,还需要按照3秒极限风速进行校核。

洪水

大部分公共防洪设施设计标准难以满足保险业的要求。需要位于洪水区的受保客户安装额外的防洪设备。

地震

大部分保险损失来源于设备的损坏、管网系统的破裂以及地震后的火灾。因此,地脚螺栓的固定、抗震支架和地震切断阀的安装可以最大程度地减少降低地震带来的损失。

暴雪

厂房的垮塌多发生于女儿墙下方或者高低跨厂房的交界处。基于漂移雪载荷的验算和局部的加固尤为重要。

<

>

风险减量要从风险的识别开始做起

准确的风险识别是进一步风险改善的基础。对于受保客户而言,不仅需要建立应急反应团队以应对相应的自然灾害风险,也要从长远的角度考虑,进行永久性的改善。对于自然灾害而言,我们无法阻止事件的发生,但是可以控制它带来的影响。通过准确的风险识别和持续的风险改善,大多数的财产损失都是可以预防的。

灾中

当灾害事件真正发生时,保险人首先不能忽略的要素就是快速的理赔响应。及时开通绿色理赔通道,指导客户报案、索赔,科技赋能提升理赔效率:小额案件快赔,集中资源对大额、复杂案件进行防损减损,与此同时进行实时评估、调整巨灾准备金。

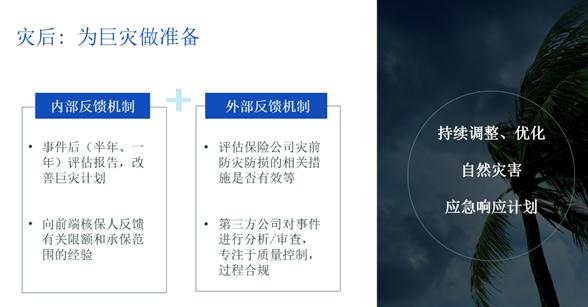

灾后

最后,在灾害事件发生后,需定期对整个应急响应计划进行分析,建立事件后内外部反馈机制,优化巨灾管理和应急响应计划。

没有一个计划是完美的,因此保险公司需要根据风险的变化以及灾害地区的实际情况,持续调整和优化巨灾应急响应计划,以便更好地应对下一次的巨灾事件。

农险

根据2021年联合国粮农组织(FAO)发布的《灾害和危机对农业和粮食安全的影响》报告,全球自然灾害频发致农业损失持续飙升,农业部门承受了灾害所造成的绝大部分经济损失和冲击,而灾害的频率、强度和复杂性都有所增长。干旱是造成农业减产的罪魁祸首,其次是洪水、风暴、病虫害和火灾。最不发达国家和中低收入国家超过34%的作物和家畜生产损失都因旱情导致。

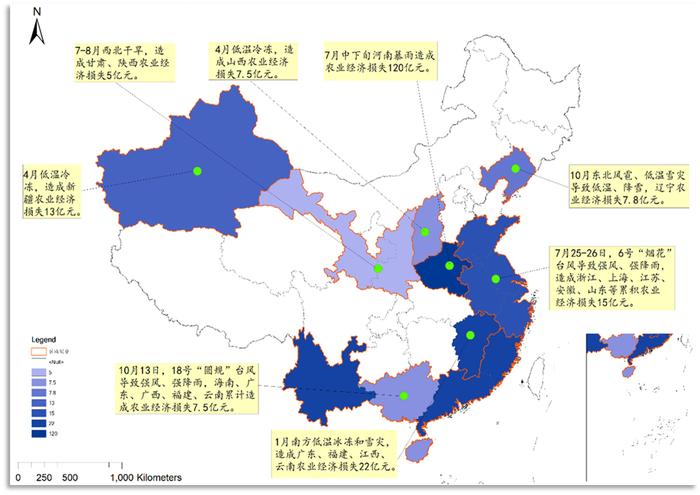

我国属大陆性季风气候,南北气候差异显著。台风、低温、洪涝、干旱、冰雹是我国主要的农业气象灾害。全国范围看,由暴雨、强降雨导致的洪涝灾害,对我国农业生产的影响最大;其次是旱灾。下图以2021年为例,整理了全年发生的主要气象灾害,以及相对应的给农业造成的经济损失情况:

空间分布特征上,东部地区受损程度最严重,中部地区次之,西部和东北部受损程度相对较少;河南省农业气象灾害对粮食生产的影响显著,旱涝灾害是影响河南省粮食生产的主要灾种。

受极端天气事件的影响,农业保险发展也遭受着巨大的挑战。

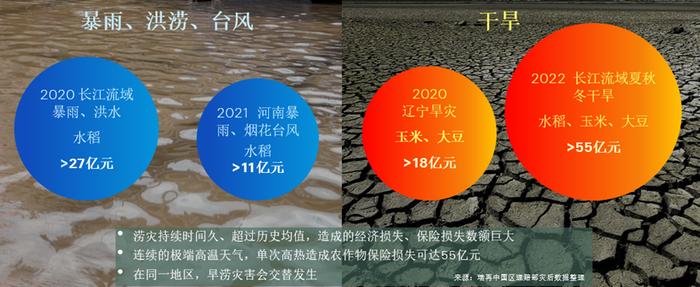

洪涝、台风灾害多集中在中国东部沿海、东北地区近年的洪涝灾害事件均持续时间久,影响范围广。2021年河南郑州出现罕见持续强降水天气,单日一个小时的降雨量达到了201.9mm;台风“烟花”路径诡异复杂、陆上滞留时间长、风雨强度大、影响范围广,造成的直接经济损失超过130亿。

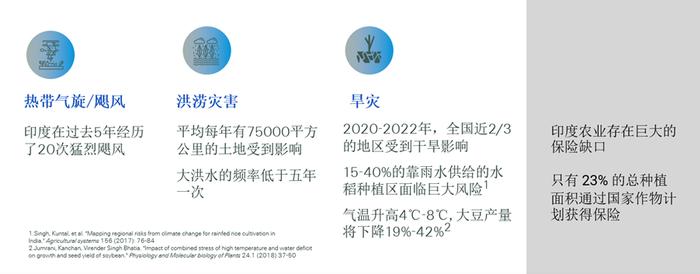

另外,近年来极端高温天气事件时有发生。主要集中在我国东北、西北以及中部地区。极端高温导致的干旱,对于农业生产的影响巨大。2022年长江流域夏秋冬连旱,降水异常偏少、极端高温天气持续,成为有完整实测资料以来最严重的气象水文干旱。造成多种农作物的减产和绝收。据统计,2022年长江流域夏秋冬连旱造成农作物保险损失达55亿元人民币。在同一地区,如长江流域,不同灾害可交替发生,且单次灾害可以造成大规模的农业保险损失。自然灾害造成的损失是持续增长的,与我国人口数量接近、同为农业大国的印度也正在经历相同的由于极端天气导致的农业方面的损失与挑战。印度农业部门在经济中起着至关重要作用,有一半以上的劳动力受雇于农业。印度有2个主要农作物季节,有多种粮食作物、商业作物、种植园作物和园艺作物在当地种植、消费并出口到世界各地。印度的净播种面积占全国地理总面积的42.4%。农作物季节通常受到洪水、飓风、干旱、冰雹、害虫等各种危险的打击。

农业保险是农业灾害防范救助体系和应急管理体系的重要组成部分,保险行业需要更加迅速且充分地应对每一次灾害。

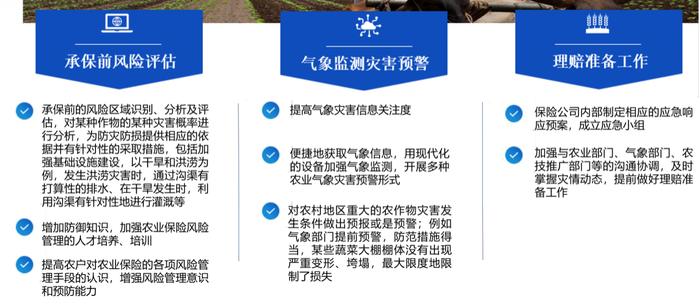

灾前

灾后

科技对于农险理赔服务质量的提升作用有目共睹,运用科技手段降本增效、向更精细的专业化经营转型,将是农险未来可持续发展的关键。

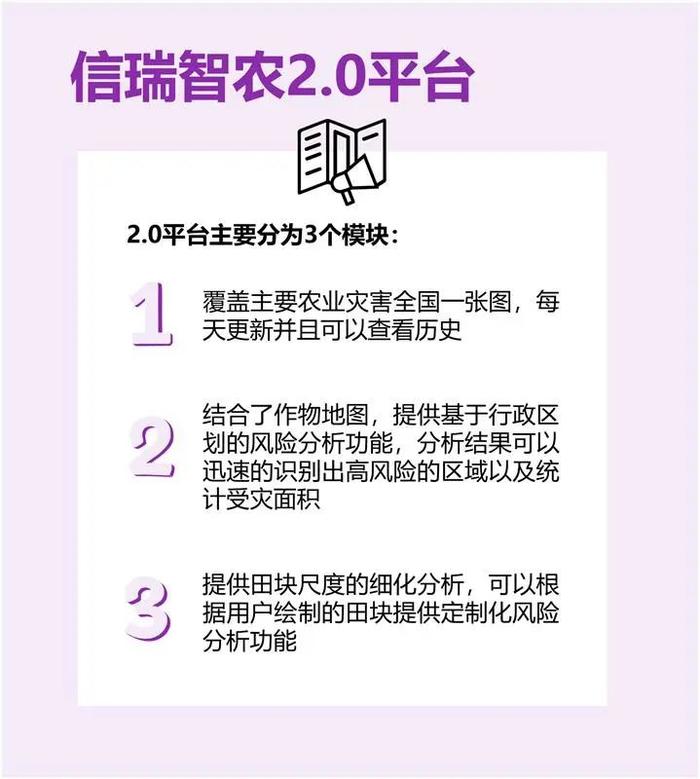

瑞再于2022年11月发布了信瑞智农2.0平台,基于全国的气象、遥感、作物等数据,结合自主研发的农业风险模型,提供实时的风险分析服务。

以上功能根据农业保险全链条的风险进行针对性开发,考虑到用户操作的便捷性,只需要点选几个选项,平台即可在1分钟之内生成报告。

结语

近年来各类自然灾害频发,给世界各地的经济社会发展都带来了巨大挑战。瑞士再保险始终致力利用自身专业的风险管理经验、国际化的视野和前沿的洞察,为保险和再保险行业的风险管理提供可靠的分析和可行的策略,携手行业、政府,共同为提升全球经济韧性做出努力。

全球自然灾害保险损失预计将延续年均增长5-7%的长期趋势;

不同灾害事件的损失驱动因素多种多样,并非由于物理风险本身原因;

保险公司应注重从灾后理赔向灾前风险转变,强化风险减量服务基础,从而增强整体风险管理能力:

✔灾前:增强风险识别与评估能力

✔灾中:提升理赔服务响应效率