【大宗金属周报】强美元短期压制大宗价格,不改中期上行趋势

强美元短期压制大宗价格,不改中期上行趋势——中泰大宗金属周报(2023-08-20)

本周关键词:

国内经济延续弱复苏、央行下调政策利率、美联储释放鹰派信号。

一、投资建议:维持“增持”评级

贵金属上行趋势延续,本周美国初请失业金人数、零售等数据显示美国经济仍具韧性,同时美联储释放鹰派信号,金价承压下行,在高利率背景下,中期看美国经济周期性回落难以避免,而此前海外频发的银行破产危机本质上是对美联储持续加息尾部风险的确认,成为美联储进一步加息的约束条件,贵金属已进入降息预期驱动的上升阶段,持续重视板块内高成长及资源优势突出标的的投资机会。基本金属恰处布局良机,国内经济延续弱复苏,政策进一步发力,铜铝等需求有所好转。按照历史平均40个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,基本金属正处布局良机。

二、行情回顾

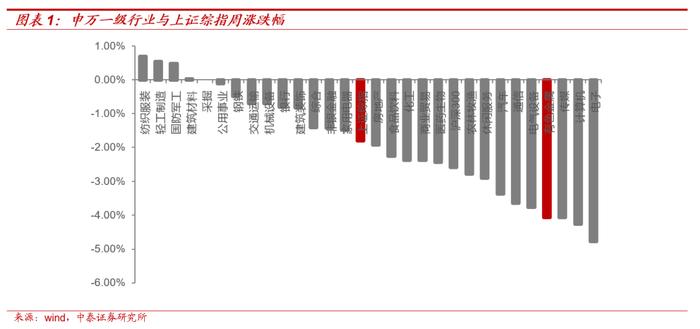

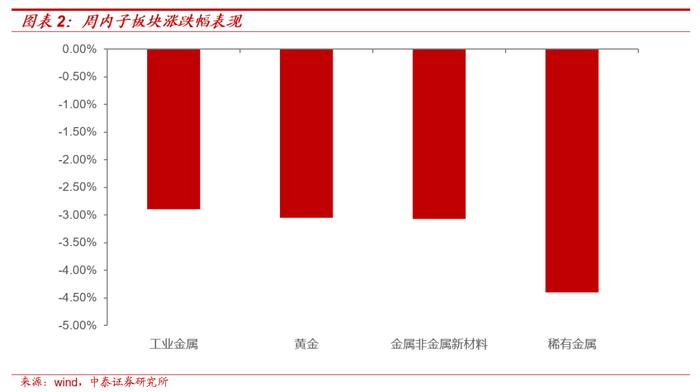

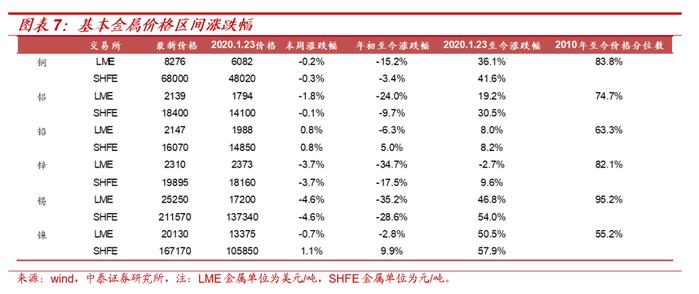

大宗金属价格整体回调:1)美联储会议纪要显示鹰派,美国7月零售数据超预期回升,美元指数有所回升,国内7月工业增加值同比等经济数据有所回落,延续弱复苏现实,具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅为-0.2%、-1.8%、0.8%、-3.7%、-4.6%、-0.7%,价格整体下跌;2)COMEX黄金收1916.50美元/盎司,环比下跌1.55%,在汇率支撑下,SHFE黄金收于455.10元/克,环比下跌0.10%;3)本周A股整体回落,申万有色金属指数收于4,352.81点,环比下跌4.06%,跑输上证综指2.26个百分点,工业金属、黄金、金属非金属新材料、稀有金属的涨跌幅分别为-2.90%、-3.05%、-3.07%、-4.40%。

三、宏观“三因素”总结

国内7月经济数据延续弱复苏;美国经济数据保持韧性,美联储释放鹰派信号;欧元区7月CPI同环比均有所回落。具体来看:

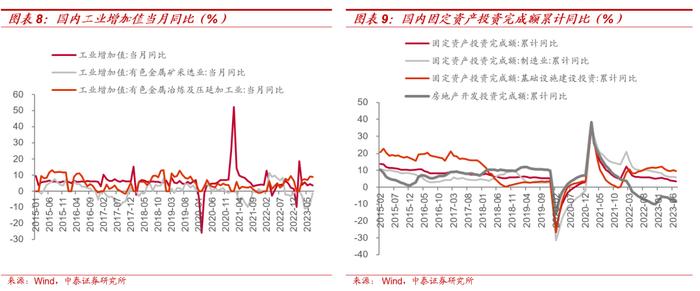

1)国内:7月工业增加值当月同比3.70%(前值4.40%,预期4.55%),固定资产投资累计同比3.40%(前值3.80%,预期3.85%),社会消费品零售总额当月同比2.50%(前值3.10%,预期5.27%);8月MLF一年期利率2.50%(前值2.65%)。

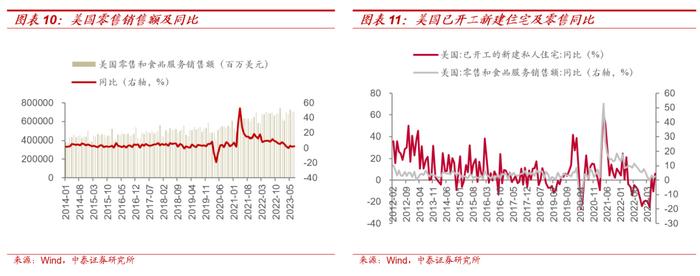

2)美国:7月核心零售总额季调环比0.97%(前值0.22%,预期-0.30%),7月零售销售总额季调环比0.73%(前值0.31%,预期0.40%),同比3.17%(前值1.59%,预期1.50%);7月新屋开工私人住宅13.09万套(前值13.0万套),折年数季调145.2万套(前值139.8万套,预期144.8万套)。

3)欧元区:8月欧元区ZEW经济景气指数为-5.5(前值-12.2);7月欧元区CPI同比5.3%(前值5.5%,预期5.3%),环比-0.1%(前值0.3%,预期-0.1%)。

4)7月全球制造业PMI为48.7,环比持平,连续11个月处于荣枯线以下,全球经济复苏动能仍偏弱。

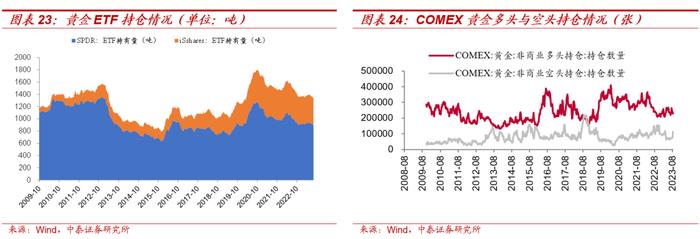

四、贵金属:美国经济韧性叠加联储鹰派言论,金价承压

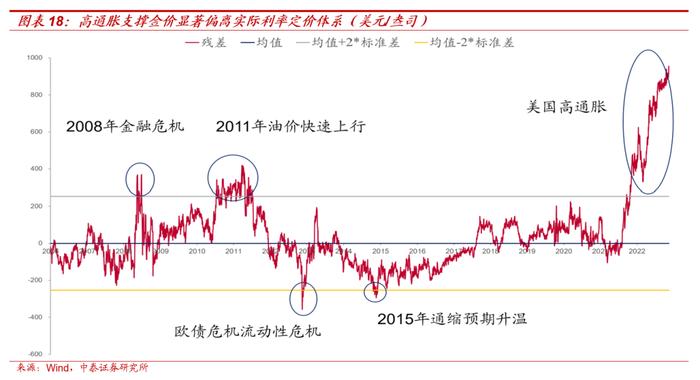

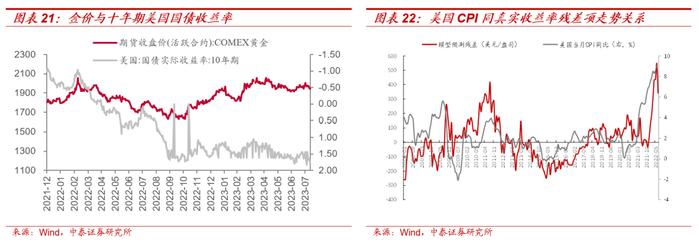

周内,十年期美债实际收益率1.94%,环比回升0.14pcts,实际收益率模型计算的残差1077.4美元/盎司,环比+19.2美元/盎司;美联储公布7月FOMC会议纪要,显示通胀风险可能要求进一步收紧的“鹰派”言论,并且美国7月零售数据超预期回升,显示美国经济仍然具有韧性,美元指数回升下贵金属价格有所承压。我们认为美国经济回落难以避免,当前4.0%左右的远端名义利率离经济底部的1.5%有较大回落空间,随着通胀走低以及失业率的触底回升,贵金属价格拐点正式确立,持续看好板块内高成长及资源优势突出标的的投资机会。

五、基本金属:美元指数回升,国内经济延续弱复苏,基本金属价格回落

周内,美联储7月FOMC会议纪要显示“鹰派”,并且美国7月零售数据超预期回升,主要由于强劲的劳动力市场仍在推动工资的增长,为此需求在一定时间内仍具有弹性,美元指数回升;国内7月工业增加值同比等经济数据延续弱复苏现实,基本金属价格有所回落。

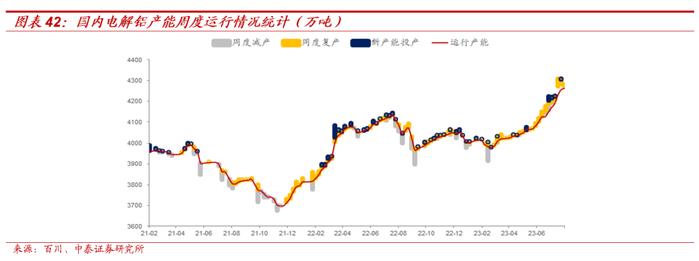

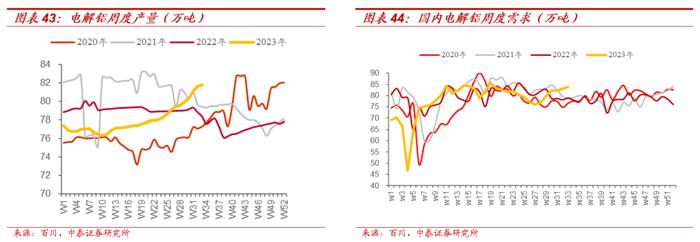

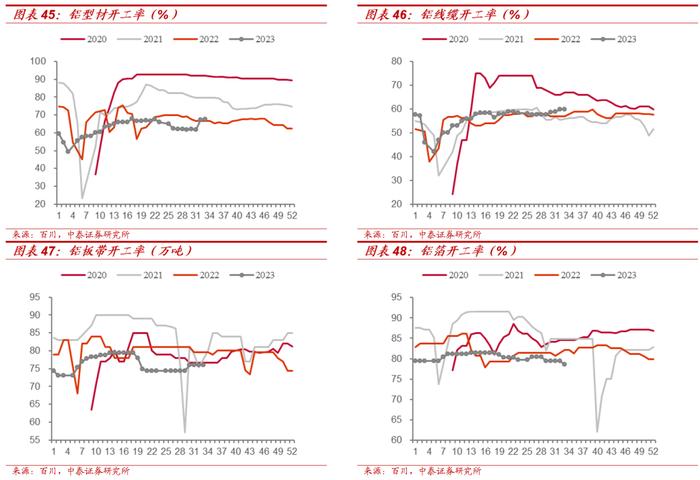

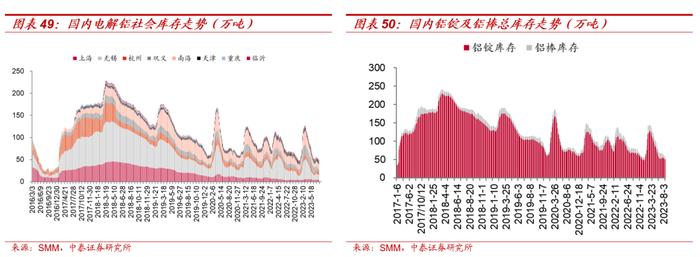

1、对于电解铝,供应方面,云南复产接近尾声,速度较前期稍有放缓,预计下周剩余复产产能将全部释放完毕。目前运行产能4263万吨,建成合规产能4464万吨,开工率95.5%,按照4500万吨产能天花板计算,开工率94.7%。需求方面,本周国内下游开工整体持稳,光伏型材方面订单增量较好,但建筑型材在产能过剩的情况下,行业竞争力较大,建筑型材企业普遍存在抢订单开工不足的情况。电解铝社会库存降至49.0万吨,周度减少2.1万吨,铝锭持续呈现去库趋势;表观消费量83.85万吨,环比增加0.99%,表观消费量处于历史高位且持续上行;目前电解铝90分位成本17565元/吨。再生铝方面,本周铝价整体上行,带动废铝价格整体上涨为主。供需方面,下游用废企业对废铝的需求表现强劲,尤其是重熔棒板块,因下游型材开工回升,重熔棒企业普遍反馈订单充足,原料需求旺盛。供应端上,市场流通货源偏紧问题短时间内难以改善,废铝目前供不应求的状况仍将维持。

1)截至8月18日,氧化铝价格2901元/吨,环比增加0.31%,氧化铝成本2881元/吨,环比增加0.30%,吨毛利20元/吨,与上周持平。

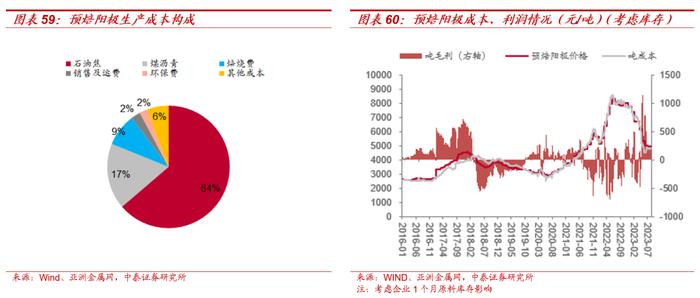

2)预焙阳极方面,本周周内均价4985元/吨,环比持平,考虑1个月原料库存影响,周内平均成本4855元/吨,环比上升0.10%,周内平均吨毛利130元/吨,环比下降6元/吨;如果不虑原料库存,阳极周内平均成本4981元/吨,环比下降0.64%,周内平均吨毛利4元/吨,环比上升33元/吨。

3)对于除新疆外100%自备火电的电解铝企业,即时成本15605元/吨,环比下降0.06%,长江现货铝价18520元/吨,环比下降0.05%,吨铝盈利1935元,与上周持平。

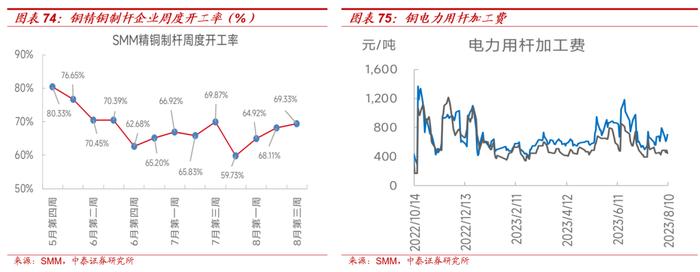

2、对于电解铜,供给端,百川统计本周国内电解铜产量20.62万吨,环比持平。需求端,电线电缆方面,本周电线电缆企业订单变化主因受到铜价影响,但行业订单总体增量有限。分行业来看,电网类订单仍较为充足,可维持企业稳定生产,南网近期也有集中下单的现象,部分企业表示订单因此得到保证。漆包线方面,漆包线行业仍笼罩在传统淡季氛围之中,短期内下游需求难见回升。本周国内主要精铜杆企业周度开工率为69.33%,较上周回升1.22个百分点。整体来看,精铜杆订单在铜价的刺激下有所好转,但未及预期。本周电解铜表观需求22.48万吨,环比+2.87万吨,较去年同期+1.21万吨。截至8月18日,上海、江苏、广东三地社会库存6.88万吨,较上周减少1.67万吨。废铜方面,铜价重心下移,精废价差已回落至优势线以下。铜价走低,再生铜原料贸易商惜售情绪更为浓厚,再生铜原料供给环比上周下降;消费端,本周下游再生铜杆厂采购不畅,企业纷纷开始减产,据SMM,大部分再生铜杆原料库存岌岌可危,随时面临停炉的风险,部分再生铜杆厂有买较差的电解铜充当再生铜原料。本周再生铜杆开工率为40.71%,环比下降3.73pcts。

3、对于锌锭,供给端,国家统计局披露7月国内锌产量为53.20万吨,同比增4.30%,环比降8.43%;需求端,镀锌方面,黑色价格下行,企业销售受限,镀锌管成品库存增加,镀锌开工率上涨2.16pcts至65.01%;压铸锌合金方面,美元汇率上行致使海外订单涌入,同时锌价下跌催化终端采货情绪,压铸锌合金开工率上升0.39pcts至48.33%;氧化锌方面,部分企业进入检修期,氧化锌开工率下降0.10pcts至61.70%。本周锌价下跌,下游企业采买积极,七地锌锭库存9.93万吨,较上周去库1.79万吨。

六、风险提示

宏观波动、政策变动、测算前提假设不及预期等

若需报告正文请与对口销售或中泰有色团队联系

本报告摘自:2023年8月20日已经发布的《强美元短期压制大宗价格,不改中期上行趋势》

谢鸿鹤SAC职业证书编号:S0740517080003

郭中伟SAC职业证书编号:S0740521110004

刘耀齐SAC职业证书编号:S0740523080004

陈沁一:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。