【东兴银行】江苏银行:盈利实现平稳增长,对公贷款投放强劲——2024年半年报点评

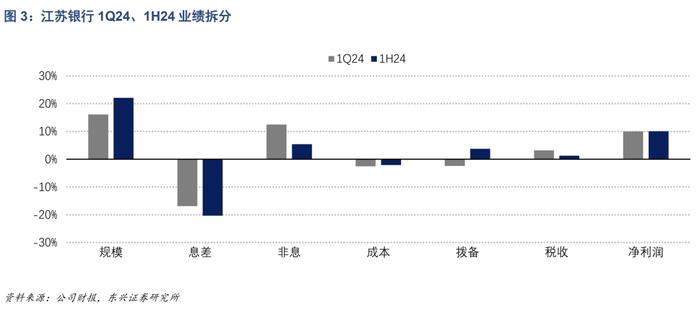

1、营收增速环比有所放缓,拨备反哺利润保持高增。

收入端:24H1江苏银行营收同比+7.2%,增速环比Q1收窄4.6pct。其中,规模高增、以量补价支撑净利息收入同比+1.8%,增速环比提升2.5pct。手续费及佣金净收入同比+11.3%,增速环比提升;主要是代理手续费收入增长驱动(同比+30.7%)。其他非息收入同比+22.3%,在去年同期高基数下、增速环比有所放缓。成本端:拨备反哺净利润保持较高增速。24H1江苏银行管理费用同比+15%,成本收入比为22.4%,处于可比同业较低水平。信用减值损失同比-6.3%,其中,贷款减值损失同比-12.7%,信用成本0.91%、处于较低水平。在拨备反哺下、净利润同比增10.1%,增速环比持平。

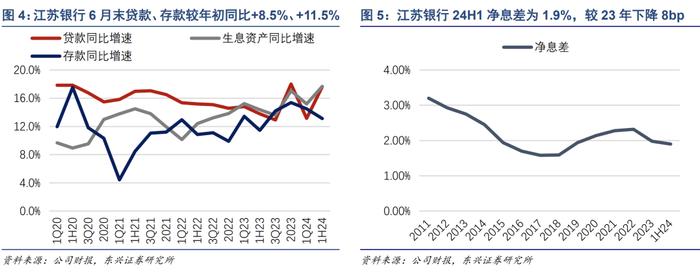

2、零售贷款增长疲弱,对公投放强劲、支撑信贷较快增长。

6月末,江苏银行总资产同比增14.5%,高于城商行平均总资产增速5.1pct;总资产较年初增10.8%,其中贷款、金融投资同比分别+8.5%、+12.8%。24H1江苏银行将其金融租赁子公司的长期应收款合并至贷款科目项下,贷款口径调整后,同比数据不可比。从上半年来看,贷款余额新增1604亿;对公贷款、个人贷款分别新增1975亿、减少180亿。对公贷款主要投向基建类、制造业和科研及技术服务业,分别新增888亿、756亿;占对公贷款增量的45%、38.3%。上半年个贷余额减少主要是消费贷、经营贷拖累,分别减少135亿、57亿;按揭贷款减少6亿。

3、净息差环比继续收窄,负债成本改善进程加快。

24H1江苏银行净息差为1.9%,环比2023年下降8bp。资产端:生息资产收益率环比下降14bp。其中,贷款、债券投资收益率环比分别下降20bp、9bp至4.98%、3.23%。负债端:计息负债付息率环比下降11bp。其中,存款、发行债券付息率环比分别下降15bp、7bp。随着存款到期重新续作,存款挂牌利率下调的效果逐步显现。考虑到实体需求仍然偏弱,支持性货币政策或进一步加码,预计全年资产端收益率仍有下行压力,净息差延续承压;但考虑负债端存款降息红利逐步释放,息差降幅有望逐步收窄。

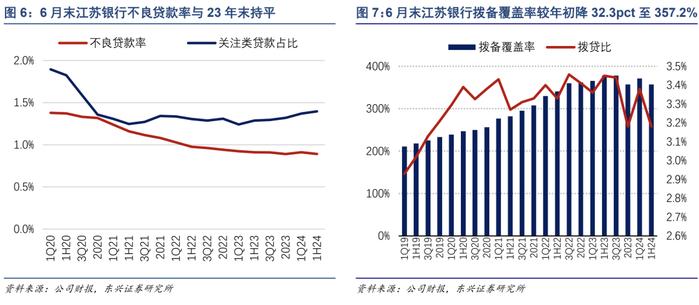

4、资产质量总体稳定,对公批零、房地产以及零售贷款资产质量有所波动

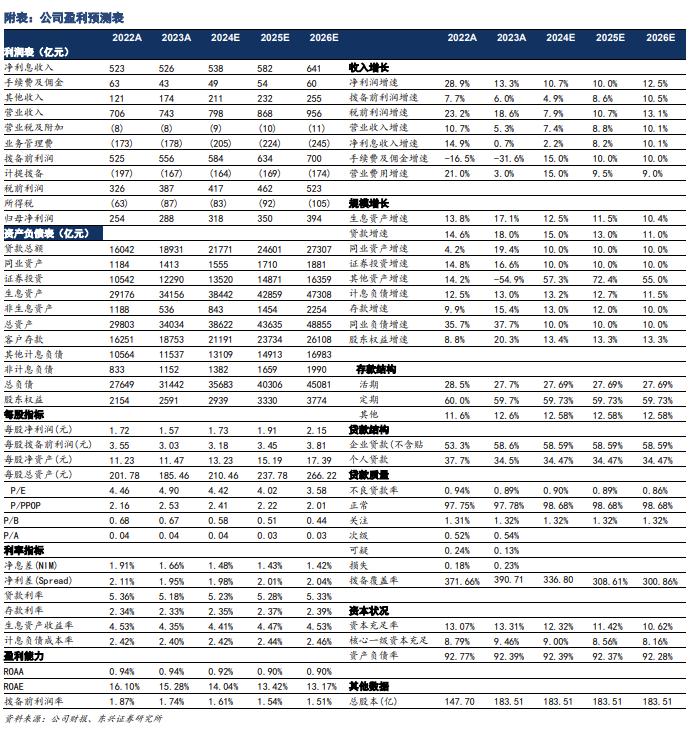

6月末,江苏银行不良贷款率为0.89%,与23年末持平;关注贷款占比为1.4%,较23年末上升8bp。逾期90天以上贷款偏离度0.67,不良认定标准严格。测算24H1加回核销后不良贷款净生成率为1.3%,较2023年上升0.13pct;不良生成压力边际小幅上升,但整体仍处于较低水平。拨备覆盖率较上年末下降32.3pct至357.2%,拨备较为充足。

从细分贷款资产质量来看。对公端,新增不良主要在批发零售、房地产、交运行业,6月末上述行业不良率分别为2.08%、2.83%、0.59%,较23年末分别+18bp、29bp、44bp;建筑业、租赁与商务服务业、制造业不良余额减少,6月末不良率分别为0.87%、0.27%、0.9%,较23年末分别-30bp、-17bp、21bp。零售贷款不良整体有所上升,符合行业共性;个人贷款、个人经营贷不良率分别为0.98%、1.58%,较23年末上升19bp、9bp。在当前经济压力下,零售端信用类、高收益贷款仍存在不良生压力;考虑到公司所处区域对公端房地产、地方政府债务相关风险总体可控。

投资建议

展望全年,受益于区域经济及信贷需求相对优势,江苏银行规模及盈利增速有望保持在行业前列。预计2024-2026年净利润同比增速分别为10.7%、10.0%、12.5%,对应BVPS分别为13.23、15.19、17.39元/股。2024年8月19日收盘价7.67元/股,对应市净率0.58倍,维持“强烈推荐”评级。

风险提示

经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。