持续下跌之后 一些少见的“底部区域信号”也出现了……

上周前三天,市场日成交额持续低于5000亿,对比年初过万亿的日子,现在市场的成交量是基本被腰斩了,情绪相当之低迷,多空两边都非常谨慎。

我们过往说,市场无人问津的时候,往往也是一轮下跌行情的尾声,这个经验在A股的历史上看还是挺准的。

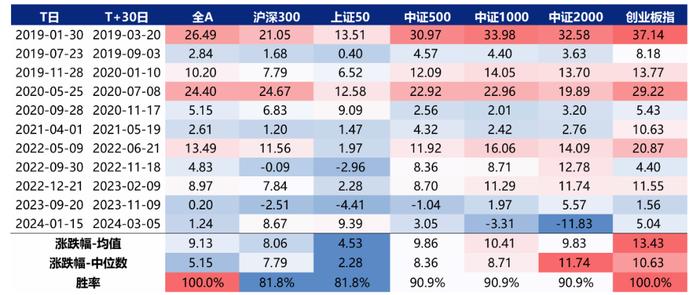

缩量到底意味着什么?从过往数据看,“地量”不一定代表拐点的马上到来,但可能会是短期市场的变盘点。回顾了2019年以来十一次成交低点后的市场表现,兴业证券就发现:随着量能回升,市场大概率将出现阶段性的修复。

图表:2019年以来,成交量低点后30个交易日

主要宽基指数涨跌幅(%)

注:T日为成交量低点时的交易日期

除了地量之外呢?其它指标跌到什么地步了。

再比如,万得全A指数的风险溢价(用股市市盈率的倒数减去10年期国债收益率),当下是在4.22的位置,以十年为时间范围来看,当下的性价比更是位于1%的历史分位数水平。(数据来源:wind,截至2024/8/18)

这样的时刻,是不是就会成为我们说的投资中那1%的时刻呢?

除了“无人问津”和“1%的可能”外,随着近期市场的调整,更是跌出了不少较少出现的“底部区域”信号:

美国制造业订单(三月移动平均)转为负增长

图:美国制造业订单增速再度转为负增长

这个指标可能大家平时看到的不多。从历史来看,美国制造业订单增速首次转负并开始持续为负增长的月份分别是2019年2月,2014年10月和2008年10月,而这三个月,开始A股都开启了一轮较为明显的反弹。

背后的逻辑还是和刺激内需有关,因为海外的需求减弱时,内需的发力就更加重要,往往这个时候,国内的刺激政策就会出来了。

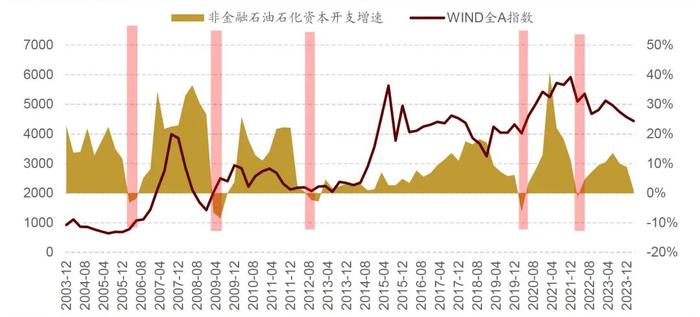

上市公司资本开支增速转负

这对大家来说也是个比较陌生的指标,但比较好理解,资本开支取决于公司对未来需求的判断,当看到需求改善以后,公司就会开始加大资本开支。

历史数据发现,上市公司资本开支和指数整体的关系大致呈现“极值反向”的关系:当上市公司资本开支随着经济改善高到一定程度,指数反而面临下行调整压力。反之,开支转负却也是一个“底部区域”的信号。

图:上市公司资本开支转负后A股大概率企稳回升

发现没有,上面这些指标,虽然都显示市场在底部区域的一些信号,但是也都提到了,要“坏事变好事”,或者说,“化压力为动力”,都离不开一个关键驱动因素,那就是国内政策的发力。而接下来,政策的加码也是大家有较大预期的。

不过,有一点我们也要注意,市场想要持续的量价齐放,是需要等行情起来一段时间后才会出现的。否则短期的上涨只会让一些资金回本就卖,只有持续的赚钱效应才能吸引越来越多的资金。

其实,面对这种对历史底部区域信号的复盘,大家信与不信可能都各自有自己的理由。支持方认为历史每次都相似,周期一定会循环往复。不信的人则可能坚持这次不一样,要彻底远离股市。

(文章来源:中欧财富)

(责任编辑:138)