【金研•深度】国内宏观经济下半年展望

作者:路思远,建行金融市场部

本文简要回顾2024年上半年国内经济总体情况,并对下半年做展望,供大家参考。

一、增长方面

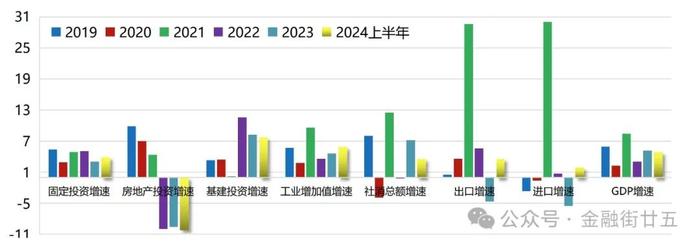

上半年,国内宏观经济运行总体平稳。疫后五年经济主要指标的变化如下图所示。

图1:2019年-2024年上半年主要增长指标变化

房地产投资2020-2022年快速下滑[1],2023-2024上半年深度低迷,年均萎缩幅度接近10%;基建投资在2022-2024年上半年起到托底经济的作用,年均增速9.2%;出口在2020-2022疫情三年成为经济的主要拉动力,2023年疲软萎缩,今年上半年重新成为增长的主动力;除疫情扰动外,消费基本呈持续弱化趋势,截至今年上半年,社零增速较疫情前[2]平均水平下降5.4个百分点、进口增速下降7.8个百分点。

货币融资增速下台阶,今年上半年在防空转挤水分下尤为明显,社融、信贷、M2增速分别较疫前平均水平下降约3.6个、4.0个和2.1个百分点。

2023年以来,物价总体呈通缩态势,截至今年上半年,CPI、PPI涨幅分别较疫情前平均水平下降约2.1个、5.3个百分点,GDP平减指数涨幅下降约3.9个百分点。

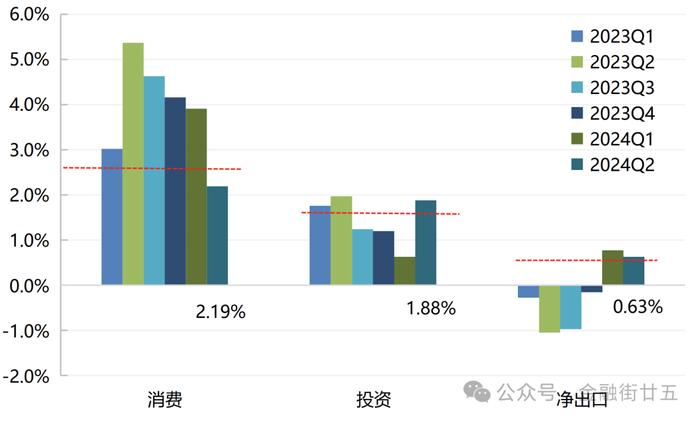

图3:“三驾马车”对GDP的拉动变化

2024年第二季度GDP增长数据已公布,4.7%的增速明显低于预期。从支出法三驾马车的拉动来看,消费、投资、净出口对第二季度GDP增速的拉动分别为2.2、1.9、0.6个百分点,其中消费较上一季度显著降低了1.7个百分点、净出口降低了0.2个百分点但时隔五个季度连续半年为正拉动,投资大幅提高了1.3个百分点。

同2020年以来的平均情况相比,净出口、投资自2020年以来平均拉动GDP为0.6个和1.6个百分点,当前水平要高于这一均值;而消费平均拉动2.6个百分点,当前水平明显低于这一均值,显示目前的疲弱处主要在于消费。这也是7月底政治局会议部署下半年经济工作时,明确要求“要以提振消费为重点扩大国内需求”、“经济政策的着力点要更多转向惠民生、促消费”,将消费置于更突出位置的原因。

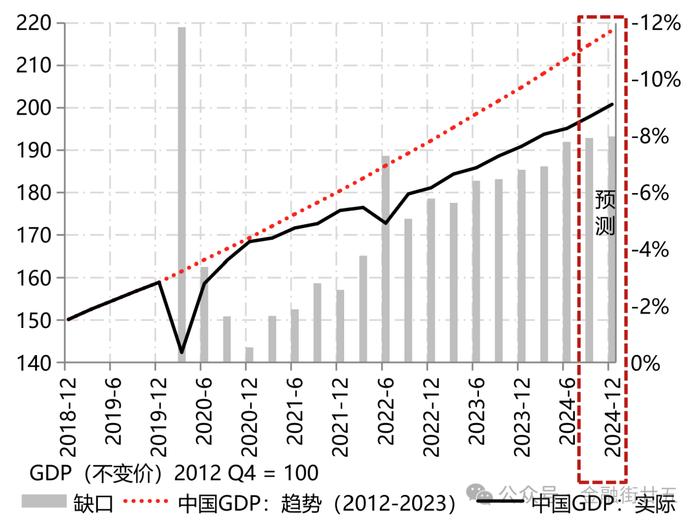

图4:中国经济缺口及预测(2012-2023年趋势)

结合2024年上半年经济运行实况,站在年中时点,我们对GDP预期进行了重检。我们维持2024年GDP增速“5%左右,可能高于5%”的预测。其中,预计第三季度GDP增速4.9%-5.0%,第四季度5.2%-5.3%左右。注意到,统计局本次对2019-2023年间多个季度的GDP环比均有调整,其中对2023年第二季度从+0.5%上调至+0.8%、第三季度从+1.8%下调至+1.5%,由此2023年各季度的环比均值为+1.3%,波动相对平稳。就这次调整而言,对第二季度增速的影响偏负面,对第三季度GDP增速影响则偏正面。我们认为第三季度增速达到4.9%的概率较高,进入第四季度,伴随第三季度加快发行使用的政府债券资金形成实物工作量,单季增速回升拥有相对可靠的基础。

《中共中央关于进一步全面深化改革推进中国式现代化的决定》指出,到2029年完成本决定提出的改革任务,到2035年基本实现社会主义现代化。根据2020年11月“关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的说明”,2035年我国基本实现社会主义现代化要求“到2035年实现经济总量或人均收入翻一番”。站在当前时点重新审视这一目标,据我们测算,按照实际GDP来理解,则至2035年每年GDP增速收窄约0.2个百分点,年均复合增速3.8%左右。2023年GDP增速5.2%,如果2024年为5.0%,也符合这一目标要求。

二、通胀方面

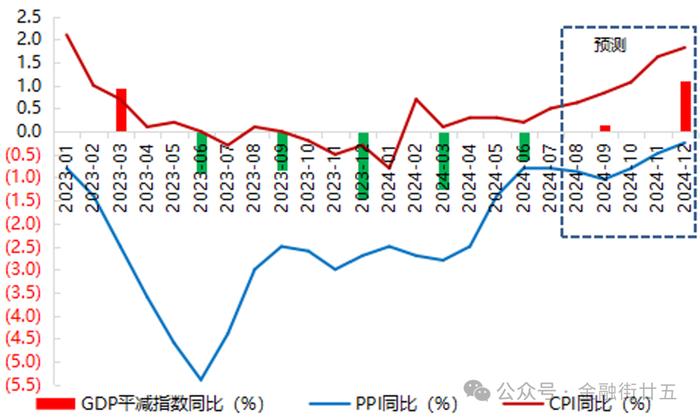

2024年第二季度GDP平减指数同比-0.61%,已经连续五个季度萎缩、创本世纪以来最久连跌,且深度超过2015年去产能时期,但跌幅的深度已连续三个月显著修复。

图5:中国GDP平减指数变化

结合我们对高频通胀数据的预测,下半年GDP平减指数有望回到正区间。我们预计CPI同比在第三季度维持月均0.2个百分点升幅的温和升势,第四季度斜率提高,年底回到1.5%上方,年涨幅预计在0.6%至0.7%左右;PPI同比维持修复态势,但自7月起改善幅度放缓,不排除小幅反复,年内月同比恐难转正,调降年跌幅预期至-1.4%左右。此外,截至第二季度,GDP平减指数我们基于对CPI、PPI通胀指标的预测[3],粗略估算GDP平减指数的变化趋势,第三季度同比仍有望回到正区间的0-0.2%附近,第四季进一步修复至1%附近;全年GDP平减指数同比或接近0%但恐难摆脱负区间。价格的修复既是经济内在动能的体现,意味着需求的修复,也是经济进一步重拾动能、需求持续回暖的动因。

三、货币融资方面

2024年第一季度起,统计局对金融业增加值的季度核算方式进行了优化调整,第二季度信贷融资数据出现了较为明显的“挤水分”,存款增速从第一季度末的9.6%降至半年末的8.8%、贷款增速从7.9%降至6.1%、社融增速从8.7%降至7.1%。金融业增加值(名义)当季占比从第一季度的9.1%降至8.2%;当季同比增速从4.7%降至了3.1%,连续四个季度降速。鉴于当前银行的收入增速及规模增速均为显著收窄态势(2024年第一季度银行业净息差收窄至1.54%,去年第四季度为1.69%),难以从数据上厘清核算方式变化的具体影响。金融业增加值季度核算方式的变化,或更需从长期内机构“规模情结”行为的改变,来考虑对GDP增速的影响。

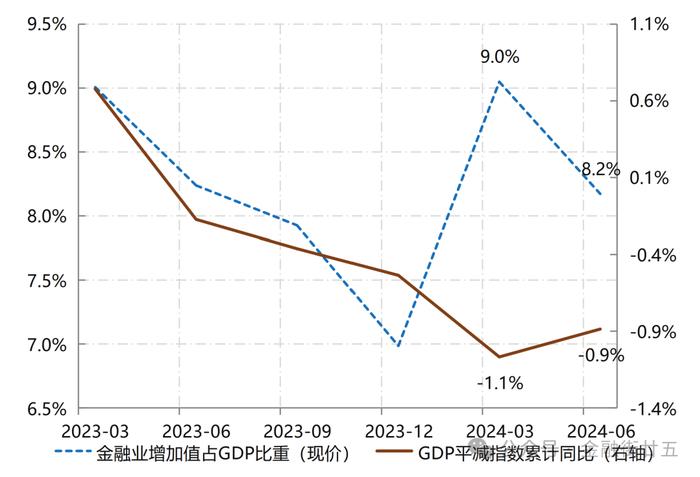

图7:金融业增加值占比同平减指数产生背离

另外注意到,今年第二季度金融业增加值的变化,同代表需求变化的GDP平减指数趋势发生了背离,这可能同金融向实体经济让利、以及防空转挤水分的初期冲击较大有关。预计后期这一偏离会有所收窄。一是量的角度,考虑到前期经济增长的结构性亮点(船舶、汽车、有色、消费电子、机械设备等产业),趋势并未发生逆转,且分行业看行业增加值及利润增速等指标,经济特别是供给端修复具备一定广泛度。二是价的角度,7月以来系列操作后,商业银行资产端和负债端形成了非对称降息(资产端LPR降10BPs、中长端国债收益率平均降幅10BPs以内,负债端1年及以上存款利率、MLF调降20BPs等),即在利率方面给予商业银行修复盈利能力、缓解净息差持续收窄局面的政策安排,在新的季度核算方式下,也会对金融业增加值增速起到支撑。

基于上述分析,结合我们对GDP及通胀的预测,以及“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”[4]的合意增速要求,我们更新年社融增速的合意水平在8%左右的水平,年规模或在31万亿元左右;2024年上半年累计规模18万亿元(计算社融存量增速的存量数据和流量数据略有差异,为统计因素),6月末的增速是8.1%(7月末最新为8.2%),社融增速或已基本处于合意范围,下半年可能会出现一个先回升后降的变化。根据信贷和社融增速关系的经验数据,信贷增速相应在8.4-8.8%,年投放规模或在20-22万亿元;2024年上半年累计已投放约13万亿元、6月末增速是8.8%(7月末最新为8.7%),也基本处于合意范围。2024年上半年M2和信贷两者的增速差距明显较此前放大了,考虑这一点,对应的M2增速或在6.1-6.4%,而6月末的增速为6.2%(7月末最新为6.3%),也基本符合。今年以来各月信贷及社融节奏,和疫情后的2020-2023年较为相似,预计年内后期各月信贷融资增速的变化不会很大,新增规模的变动也将相对平稳。(本文预测仅供参考)

[1]2020年8月“三道红线”及12月“房贷集中度”政策出台并实施;人行官网显示,2021年8月19日,人行、银保监会约谈恒大集团;2021年9月恒大财富开始出现兑付违约。本轮房地产周期进入快速下行期。

[2]2017-2019年。

[3]根据2019年净出口,以及资本形成总额和最终消费支出对GDP的贡献率,粗略估算当年CPI占平减指数权重35.2%,PPI为64.9%。实际平减指数同CPI\PPI数值相距较大,这里仅做趋势展示。

[4]2023年中央经济工作会议首次提出这一提法,此前为“保持货币供应量和社会融资规模增速与名义经济增速基本匹配”。