日本央行的进与退

日本央行又做了一个出人预料的决定。7月31日,在日经225自历史高点回调的过程中,在以美国为主的发达经济体眼看要维持不住高利率的时间点,行长植田和男突然宣布加息15个基点,日本政策利率上升至0.25%。

仅一天后,美国又送上一记助攻,大幅不及预期的新增非农数据以及低迷的就业率触发“萨姆法则”——三个月移动平均失业率比过去12个月的低点提升0.5%,美国经济距离衰退仅一步之遥。

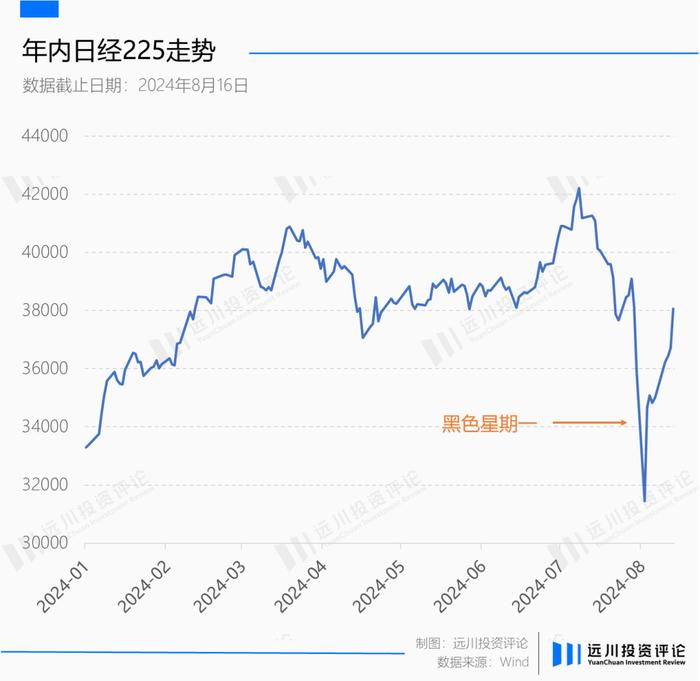

双重刺激下,日元连续暴涨,日股连续暴跌,日经225刷新史上单日跌幅纪录,以-12.4%的成绩在全球金融史上记下了又一个“黑色星期一”。

日本历来有“卯跳,辰巳天井”的股谚——卯兔年跳高之后,辰龙年和巳蛇年会再创新高。加之年初开始实行的新的小额投资免税制度(新NISA),平成一代在券商的大吹特吹下投入股市,然而8月5日收盘后,经历了连中国股民都七年没有体验过的连续熔断。

顷刻之间,舆论被点燃。有人质疑“3月加息终结负利率也就算了,现在加息算怎么回事?”有人抱怨“明知美国8月初发表雇用统计报告,加息不会挑日子?”滔天民意惊动了国会,8月23日,植田和男将站上“被告席”,针对7月31日的决策面对国会质询。

植田和男是日本历史上第一位学者型央行行长,师从著名经济学家,《宏观经济学》作者斯坦利·费希尔。他精通宏观,很清楚飓风季的美国就业暴雷的风险,更不会不知道加息将对日元套息交易带来何种扰动,但他还是按下了加息的按钮。

为什么植田和男顶着巨大压力也要强硬加息,其中复杂的原因还得从前任央行行长留下的历史遗留问题说起。

最后的武士

植田和男的前任,前日本央行行长黑田东彦背负的使命,可用一句话盖棺定论:不计一切代价,带日本走出三十年通缩。

90年代泡沫经济破裂后,大藏省与央行一系列顾头不顾尾的骚操作将银行利益置于整个社会利益之前,让日本人民彻底失去了对政策的信任。日本学者小林庆一郎将这一失败总结为“缺乏递归思维[1]”——不同部门间纵向分割,只考虑自己狭窄的那一部分。

这直接导致企业部门与居民部门不约而同采取防御策略,以应对可能到来的“人祸版”金融危机。更重要的是,整个日本社会在应对老龄少子化方面进展相当缓慢——自90年代以来,日本总和生育率从1.5一路下降至1.3,经济潜在增长率随着国家的老化一同走低。

低迷的需求与悲观的企业一同,最终让整个国家陷入不良的通缩式平衡。

长期通缩反过来强化了人们的认知,即相信物价和工资永远不会上涨。对消费者来说,最好的策略是再等等;而对缺乏需求的企业来说,最好的策略是裁员降薪甚至关门大吉,恶性循环近乎绝症。可以说,长期通缩与低欲望注脚了这个绝望境况的一体两面。

日本央行并非没有动作,早在1999年,日本就进入0利率时代,从2001年开始的QE也几乎没有中断过。工具箱应出尽出,只是,常规手段已经无法撼动日本的通缩预期。

2013年,时任央行行长白川方明任期结束,正如他日后自传的标题《动荡时代》,他这5年央行行长当得就像在和政客打仗。作为一名老派央行人,他坚持认为政府要致力于维护投资者对于日本债务的信任,也因此,他屡次拒绝日本政府进一步放宽货币政策,使用非常规手段的要求。

既然央行出身的行长不听话,那就从外面空降一个。

于是,安倍晋三找来了黑田东彦担任央行行长。这是一个异乎寻常的选择,彼时担任亚洲开发银行行长的黑田东彦完全没有央行相关工作经验。安倍晋三希望这条鲇鱼能够跳出常规,与他一同杀死通缩。

此时的日本经济已经低迷了二十二年,黑田东彦与安倍晋三想法一致,认为日本面临的最严峻问题即是顽固的通缩,其执掌的日本央行完全抛弃了白川方明的克制,眼里只有一项任务:让日本的通货膨胀率达到2%。

黑田东彦是日本央行142年历史中任职时间最长的行长,领导班子的稳定保证了政策的延续性,而为了达成通胀目标,黑田行长十年任期内的招式也是愈发凶悍。

2013年4月上任伊始,黑田东彦就发明了一个超级加倍的量化宽松——量化与质化宽松(QQE),其核心是将政策操作对象从无担保隔夜拆借利率直接改为基础货币,通过大量购买长期国债、ETF、J-REITs以及LSP,每年向市场投放80万亿日元基础货币。

央行下场抄底的效果立竿见影——日元立即贬值,日股急剧上升。黑田东彦在一份声明中自信表示:两年,就可以完成2%通胀目标。

亨廷顿认为二十年就可以重塑一个国家的文化,而这二十年通缩给日本人刻下的思想钢印,远比黑田想象的顽强。

短暂回升的通胀到了2015年再次回到0附近,2016年1月,在完全没有与市场沟通的情况下,黑田东彦突然宣布日本进入负利率时代。市场快速给出回应,长债收益率迅速下行,以至于经济衰退的重要指标短暂亮起红灯——长短债收益率出现倒挂。

2016年9月,黑田东彦又一次祭出重型武器:收益率曲线控制(YCC)——其本质就是利用央行无限子弹的优势,直接在二级市场坐庄国债,彻底杜绝了长短期收益率倒挂的可能性。

连续的发明创造让日本的通胀没有继续恶化。事实上,2019年日本实体经济在多年的无限流动性下就已经有了复苏的迹象——失业率持续走低,大量出现企业开始发愁招不到人。

然而2022年,全球大放水带来的通胀终究拍上了日本岛,从4月开始,日本通胀率开始持续高于2%的既定目标。但是经历过2015年得而复失惨痛教训的黑田东彦拒绝跟随全球主要经济体一同加息,他表示:日本物价上涨是输入型通胀,而非需求扩张型通胀,一旦加息日本可能立刻重返通缩泥沼。

媒体将日本央行称为“最后的武士”,即便流尽汇率的最后一滴血,也要保证QQE与YCC的延续性,确保日本经济复苏不出岔子。

2023年4月,黑田东彦结束了自己的央行行长任期,此时日本通胀已经连续12个月高于2%——他用十年时间完成了安倍晋三交给他的任务,但是一颗随时引爆的炸弹也被深深地埋下了。

那么古尔丹,代价是什么?

在特定历史时期,各国央行总会有一项主要矛盾要面对:就比如美联储的通胀、中国央行的汇率。

日本央行在长达十年的时间里,眼里只有通胀这一项主要矛盾,无视一切次要矛盾,这产生了巨大的宽松政策惯性,也为继任者埋下了一颗恐怖的定时炸弹——轻则日本重返通缩,留下最后一批乐观者的凝望;重则日本陷入恶性通胀,日元日债变成废纸。

危机已经显现出了轮廓。2022年以来,不到三年时间日元兑美元已经跌去三分之一,这使得持有日元是一件滑稽的行为,就连日本人自己也在研究做空日元。家庭主妇们在社交媒体上分享卖出日元买入澳元、美元的经验,成为外汇市场上一股不可忽视的力量——“渡边太太”。

由于外汇交易的杠杆属性,一旦日元汇率反向快速突破,则可能会重创无数日本家庭的资产负债表。

更深层的,长期的QQE与YCC对债市造成了巨大的破坏。控制债券价格无异于破坏自由市场,这引起了海外投资者的不满,他们不断通过出售日本国债挑战日本央行,而日本央行选择照单全收。至2022年6月,日本央行跨越历史性一刻,持有日本国债已超过市场上总量的50%,生动展示了什么叫内债不是债。

中央银行与财政部门相互独立的一个重要原因就是避免央行沦为财政的钱包,这也是为什么世界上大部分国家都会立法保证央行独立性,并禁止央行直接从一级市场购买国债。如今的日本央行距离成为日本国债唯一买家,仅一步之遥。

事实上,早在安倍经济学启动之初,日本经济学家加藤出就发出了警告,“中央银行越为政府财政赤字埋单,外界对日本的信心就会越缺失,最后就会导致恶性通货膨胀及恶性利率上涨。投资人也将不再购买日本国债”。“日本很可能成为第二个津巴布韦[2]”。

如果说当下讨论日元与日债的信用问题稍显虚无缥缈,那么一个更现实的问题是,随着日本经济实现温和复苏,通胀来到2%水平,日本必然退出QQE,国债债券价格也将随着收益率的回升而下跌。而作为最大债券持有人的日本央行,要如何消化这部分资本损失?这又将对日本金融体系带来何种影响?

就在学界仍在讨论为什么日本可以维持200%GDP以上的政府债务10年之久而不爆发债务危机,日本央行已经驶向了货币银行学的下一个无人区。

日本曾在90年代因为快速摇摆的货币政策杀死一批如半泽直树父亲一样的工匠创业者,一旦加息过快刺破脆弱的信心,则可能重蹈覆辙;而如果加息过慢,恶性通胀的幽灵又会成为悬在日本经济头上的利剑。

摆在新任央行行长面前的问题也更加棘手,或许再也不能依靠简单的大力出奇迹,他需要小心地平衡天秤的两端。

拆弹人:植田和男

黑田东彦带领日本经济走出通缩地狱有着自己的功绩,面对几十年的通缩顽疾,确实需要这么一位敢于打破常规的狠人。但如今面对进退两难的环境,日本央行需要一位会做平衡的专业人士。

于是,日本历史上首位学院派央行行长——植田和男走马上任。植田和男在MIT攻读经济学博士期间师从新凯恩斯主义的奠基人之一斯坦利·费希尔,与本·伯南克师出同门。

费希尔曾经以美国公民身份帮助以色列控制了400%的通胀,后被邀请入籍成为以色列央行行长。2022年拿下诺奖的伯南克更是重量级,研究了一辈子大衰退的学者在出任美联储主席期间成功避免美国再次陷入深度衰退。

如今的植田和男面前同样摆着一个诺贝尔奖级别的经济学难题——如何成功让日本前无古人的大规模刺激政策平稳落地?

回顾植田和男上任一年半以来的决策与行动,会发现他每一步都走得小心谨慎,在独木桥上保持着平衡。

上任伊始,面对外界对于新行长会快速开启加息的担忧,他第一时间安抚市场,明确表态将延续宽松政策,“即使加息,也会提前与市场充分沟通。”就像人民银行,也尝试通过《金融时报》进行预期管理。

2024年“春斗”,日本工会与大企业初步谈判得到的工资涨幅高达5.3%。资方能接受的工资涨幅超预期,坐实了经济状况的好转以及通胀数据的扎实。植田和男迅速在2月确认“日本经济已经实现温和复苏”,并在三月结束了日本长达7年的负利率,同时退出了争议最大的YCC。

彼时全球经济学家对这位新任行长评价颇高,认为他用一种对市场影响最小的方式让日本央行政策走上了正常化的方向。

及至7月31日再次加息,也很难说不是植田和男一次精准的观点表达:如果等美国数据出了再加,则显得太鹰,可能导致日元升值过快;如果直接放弃年内最后一次加息窗口,则显得太鸽,可能削减市场对日本金融正常化的预期。

尽管日经225在8月5日遭到暴击,但是不到两天便收复失地;日元的快速升值也仅持续了3天。日媒组织的街头调查中,越来越多日本人开始重拾对未来的信心,植田和男成功拆弹的可能性似乎正在增加。

只不过,专业人士真正的敌人常常来自场外。不同于黑田东彦撒币时的一呼百应,也不同于白川方明拒绝撒币时与政客的据理力争,如今实打实往回收钱的植田和男,将要面对的是包裹在民意外衣下的明枪与暗箭。

特别是在日本这样的国家,央行行长由国内任命,任期5年,而日本国会通常由执政党联盟控制,因此央行行长通常来源于执政党,进而获得相对稳定的任期。日本央行看似独立但实际上缺少实权,就如被送上质询席的植田和男,要拆的这颗炸弹是定时的,也可能是遥控的。

扩张是顺势的,为了防范发生的风险而按下暂停键则是更艰难的逆行。正确的事情总是困难,世间似乎没有例外。

参考资料:

[1] 特写|通缩走向终结,两代人和日本“失去的三十年”,澎湃

[2] 环球网,日媒:日本大量发行国债经济或步入津巴布韦后尘

作者:孙然

编辑:沈晖

视觉设计:疏睿

制图:孙然

责任编辑:沈晖