投资失利叠加下游价格战拖累业绩,半导体复苏能否拯救士兰微?| 看财报

来源:钛媒体

尚未走出业绩低迷困境的士兰微(600460.SH),似乎又遇到了新的挑战。

国内半导体IDM企业士兰微昨晚发布2024年半年度报告,上半年实现营业收入52.74亿元,同比增长17.83%;实现归母净利润-2492.39万元,比2023年同期减少亏损1629万元;实现扣非净利润1.26亿元,同比减少22.39%。

造成上半年归母净利润亏损的主要原因,系士兰微持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生的税后净收益为-16217万元。截至8月20日收盘,上述两家公司年内股价跌幅约50%左右。

随着半导体行业持续复苏,士兰微业绩虽然依旧亏损,但同比亏损有所收窄。然而,由于下游电动汽车、新能源市场竞争加剧,导致公司毛利率持续走低。为此,士兰微积极扩大市场份额,能否以此弥补利润端的损失仍有待观察。

投资标的持续拖累业绩

与2023年度公司亏损的主要原因相同,本期士兰微亏损的原因,还是出在对外投资上。

半年报显示,上半年士兰微持有的其他非流动金融资产中昱能科技、安路科技的股票价格下跌,导致其公允价值变动产生的税后净收益为-16217万元。

公开资料显示,昱能科技是来自浙江嘉兴的光伏逆变器公司,2020年已经做到微型逆变器国内第一、全球第二。2022年6月,昱能科技实现科创板上市,开盘首日便收报290.1元,较发行价上涨77.98%,顺势成为A股第三高价股,市值232亿元。

对昱能科技的投资,一度让士兰微赚得盆满钵满。2020年,士兰微及其控股股东士兰控股分别出资1000万元和500万元以增资方式入股昱能科技。这笔总计1500万元的投资,在昱能科技上市后来实现大幅增值,两年投资回报超100倍。

安路科技是一家来自上海的芯片公司,于2021年11月在科创板上市。公司主营业务为FPGA芯片和专用EDA软件的研发、设计和销售。

公开资料显示,士兰微对安路科技的投资发生在2015年。2022年5月31日,士兰微曾在互动平台回复,2021年第四季度公司参股的安路科技在科创板上市,当期确认公允价值变动收益较多,导致净利润增加5.3亿元。

然而到了2023年,情况急转直下。由于昱能科技、安路科技两家公司的股价持续下跌,导致士兰微公允价值变动产生税后净收益-2.25亿元。

Wind数据显示,截至8月20日收盘,昱能科技年内下跌50.40%,安路科技年内下跌46.52%。

行业周期回暖,但下游价格战挤压毛利

除了对外投资拖累业绩外,产能爬坡以及资产折旧也是亏损重要原因。

士兰微表示,由于公司子公司士兰明镓6英寸SiC功率器件芯片生产线尚处于产能爬坡阶段,SiC芯片产出相对较少,资产折旧等固定生产成本相对较高,导致其亏损较大。

尽管依旧亏损,但相较于去年的低迷困境,士兰微的情况已发生好转。这一点在单季度表现上更为明显。

2024年第二季度,士兰微营业收入28.09亿元,同比增长16.57%;归母净利润亏损964.62万元,上年同期净亏损2.55亿元,连续亏损但亏损已经大幅收窄。

士兰微是国内主要的综合型半导体设计与制造(IDM)企业之一,上半年亏损收窄与全球半导体市场复苏不无关联。

在持续的产品创新、人工智能数据中心、下一代高性能计算(HPC)应用、汽车电气化和智能化等对半导体需求不断增长的带动下,全球半导体行业经历了2023年低谷后,在2024年上半年恢复增长。

根据美国半导体行业协会SIA最新发布的统计数据,6月份全球半导体销售额为500亿美元,较去年同期增长18.3%,较5月份增长1.7%。其中,中国大陆市场半导体销售额较去年同期增长21.6%,较5月份增长0.8%。

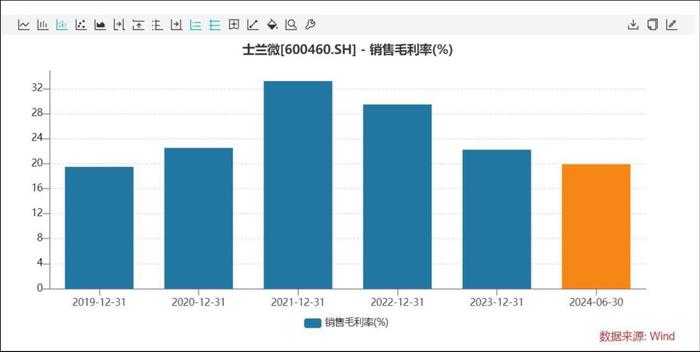

士兰微同时指出,由于下游电动汽车、新能源市场竞争加剧,导致部分产品价格下降较快,产品毛利率降低。Wind数据显示,2024年上半年士兰微销售毛利率为19.9%,处于近4年新低位置。

较为直观的体现是,2024年上半年,公司MEMS传感器产品的营业收入为1.15亿元,出货量较去年同期增长约8%。但受传感器产品价格下降的影响,其营业收入较上年同期仍然有一定幅度的下降。

对此,士兰微进一步推出更高性能和更优成本的产品,积极扩大市场份额。

报告期内,公司持续加大模拟电路、IGBT器件、IPM智能功率模块、PIM功率模块、碳化硅功率模块、超结MOSFET器件、MCU电路、化合物芯片和器件等产品在大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度,公司总体营收较去年同期增长约18%。

能否持续获得订单,或将决定公司业绩颓势能否得到根本性的扭转。士兰微在财报中表示,半导体芯片行业受宏观经济周期影响较大,人们的消费预期受地缘局势、全球通涨、货币政策等影响;同时,公司也面临半导体供应链遭“卡脖子”及新产品创新开发等风险。

(本文首发钛媒体App,作者|马琼,编辑|曹晟源)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。