CTA策略持续反弹,高股息板块走强 | 金斧子周度量化市场观察

一、股票市场概述

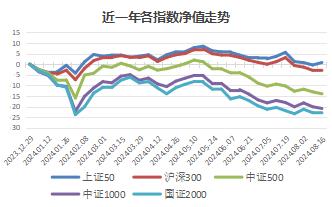

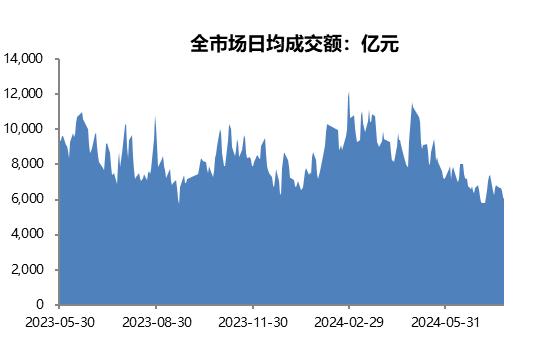

本周宽基分化,大盘、微盘震荡收涨,两市日均成交额连续3个交易日跌破5000亿后有所反弹,回升后仍不足6000亿,市场仍在不断磨底。市值维度上,代表微盘股的万得微盘指数上涨1.08%,小盘股的国证2000微跌0.47%、中证1000下跌1.00%,中盘股中证500下跌1.06%,大盘股沪深300上涨0.42%、上证50上涨1.17%;从周度市场风格来看,大盘优于中小盘,价值优于成长。沪深全A周度日均成交额5294.40亿,较上周日均成交额下降18.14%。近一周北向资金净流出50.36亿元,南向资金继续净流入165.83亿港元,北向依旧处于净流出的大趋势。本周美国公布的数据企稳后,市场也从衰退交易转向为软着陆交易,大部分风险资产已经收回,同时美联储降息预期也有所减弱。

1.沪深市场表现

2.基差变化分析

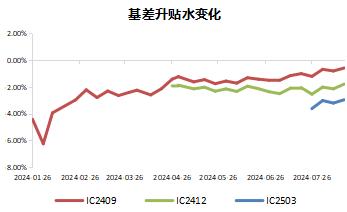

1)本周基差IC2409收敛0.22%,IC2412收敛0.35%,IC2503收敛0.25%,基差收敛的过程中,存续中性产品净值表现容易发生回撤;本周基差贴水回升,有利于中性策略建仓。

2)目前IC2409年化对冲成本6.16%,IC2412年化对冲成本5.20%,整体对冲成本较上周下降。

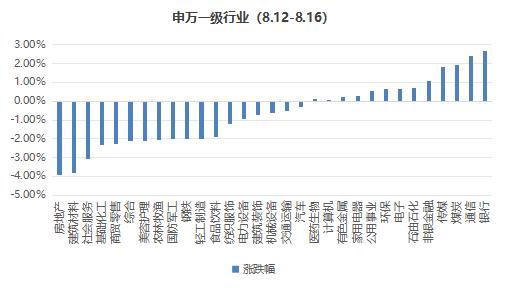

3.板块行业表现

本周申万一级行业跌多涨少,银行、通信、煤炭板块领涨,分别上涨2.66%、2.42%、1.95%,房地产、建筑材料、社会服务领跌,跌幅为-3.91%、-3.79%、-3.08%。

4.大小盘风格

从2023年12月中旬开始大盘风格占优,在春节前达到巅峰。春节之后,上证50、沪深300的上涨动能交还给中证500/1000这些中小盘成长板块。从3月中旬开始,大盘风格又开始阶段性占优。本周大盘指数反弹上涨0.66%,小盘指数继续下跌1.25%。

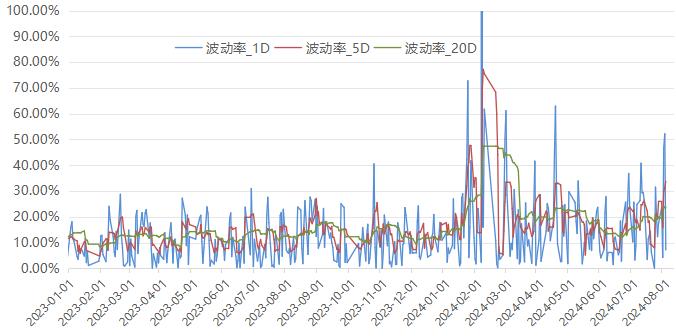

5.指数年化波动率

中证500滚动年化波动率,其中1日年化波动率本周继续上涨4.90%,5日年化波动率继续下降5.85%,20日年化波动率保持不变,短期波动率周度上升,中长期波动率下降。

6.股票风格因子

本周Barra因子跌多涨少,动量、beta因子超额收益较好,市值因子、残差波动因子呈现负向收益。从今年因子表现来看,大市值、强动量、高盈利预期股表现优异,残差波动因子表现不佳。

二、商品市场概述

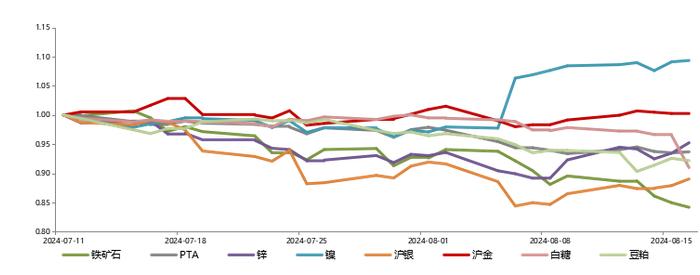

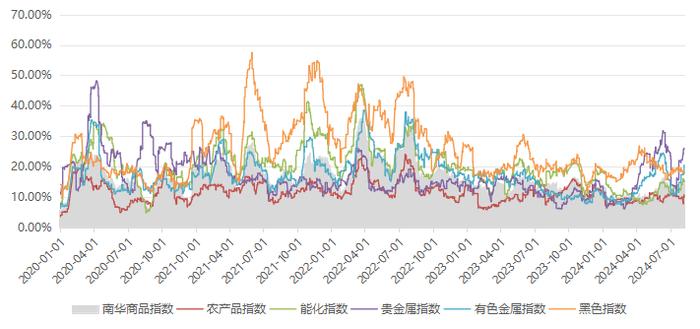

本周,南华综合指数继上周持续下跌1.72%,除了贵金属、有色分别上涨1.92%、1.09%外,其它分类指数普跌,其中黑色、农产品指数领跌,分别下跌5.79%、2.16%。从具体品种来看,铁矿石下跌4.72%,焦煤下跌2.22%,螺纹钢下跌5.30%;沪铜上涨3.07%,沪金上涨1.20%,沪银上涨2.90%;豆粕下跌3.41%,生猪上涨0.92%;原油上涨2.75%,欧线集运微跌0.28%。

1.商品板块指数涨跌

2.部分商品品种走势

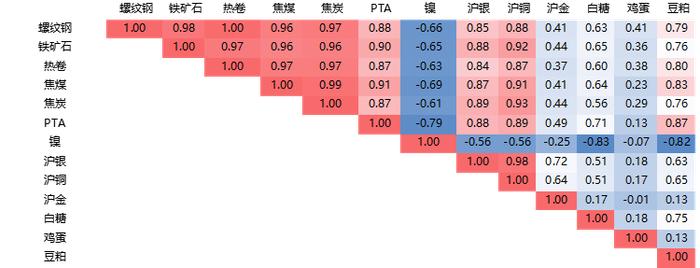

3.部分商品品种相关性

4.商品指数滚动波动率

本周南华商品指数20日滚动波动率下跌0.08%;除了农产品、有色、黑色指数20日滚动波动率上涨外,其余指数波动率均下跌,贵金属波动率领跌-2.22%,其他指数跌幅不大。

5.期货风格因子

本周商品指数继续下跌,波动率微跌,因子涨多跌少,中长周期动量持续表现好于短周期动量趋势策略;基本面策略表现回暖,呈现普涨态势。

三、资产配置策略总结

量化策略:本周两市走势分化,大市值风格和微盘风格反弹,中小盘风格指数下跌。两市日均成交额缩量至5294.40亿,较上周日均成交额下降18.14%,各大宽基指数的成交额和换手率均回落,中证500指数中长期波动率持续下降,整体市场环境不利于量化管理人获取超额收益。根据Barra因子来看,市值因子周度继续下跌0.7%,动量和beta因子超额收益表现较好。

中性策略:本周基差普遍收敛,存续中性产品净值容易发生回撤;但基差贴水回升,且整体对冲成本较上周下降,有利于中性策略建仓。

CTA策略:本周商品市场持续下跌,商品指数波动率呈现微跌态势,商品市场周度成交持仓比和活跃度有所下降。本周期货因子涨多跌少,从不同策略逻辑来看,趋势策略表现较好,其中中长周期动量因子表现优于短周期趋势策略;截面策略表现一般;基本面策略表现回暖,在基本面因子右侧拐头前,预计短期能维持盈利能力。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。