【兴证固收黄伟平/左大勇团队.转债】转债组合和期指叠加的火花——转债组合策略系列 2

1、转债正股大多分布在中证800以外

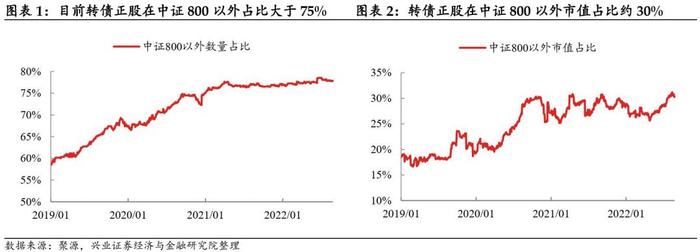

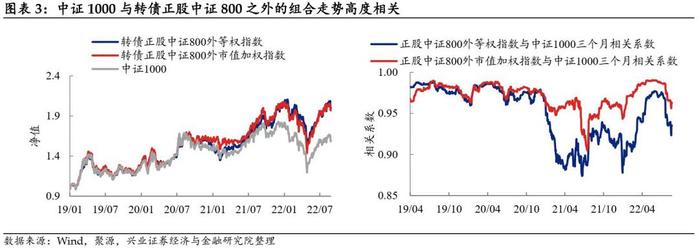

转债正股超七成属于中证800成分以外,且相关指数与中证1000显著相关。2019年以来转债正股在中证800以外数量和市值占比持续提升,目前数量和市值占比分别约78%、30%。这从结构分布上为中证1000用于转债市场风险对冲提供了有利支持;此外,中证800外组合指数、深证转债指数、中证转债指数与中证1000的相关系数均始终较为显著。这从相关性的数据上为中证1000用于转债市场风险对冲提供了现实依据;

2、弹性更强的策略对冲效果更佳

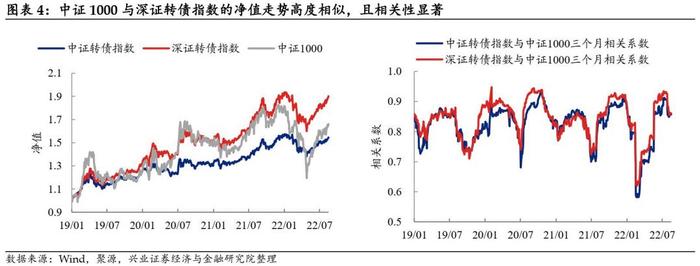

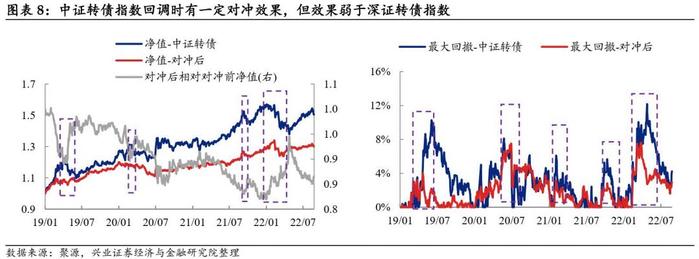

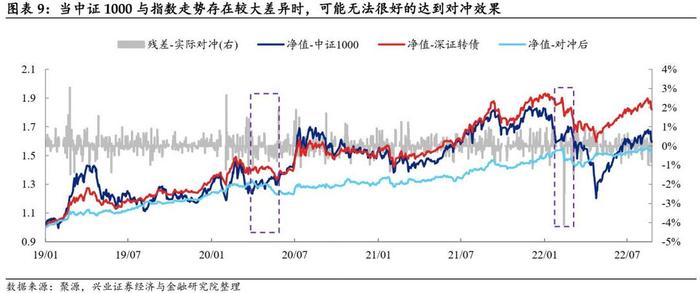

深证转债指数对冲效果优于中证转债指数,但走势过度偏离会导致对冲效果不佳。分别对深证和中证转债指数进行完全对冲,最终的效果显示深证转债指数对冲效果相对更优。但若出现像2020年4月-5月这种多空资产走势偏离较大的情况时,则会出现对冲失败的结果。

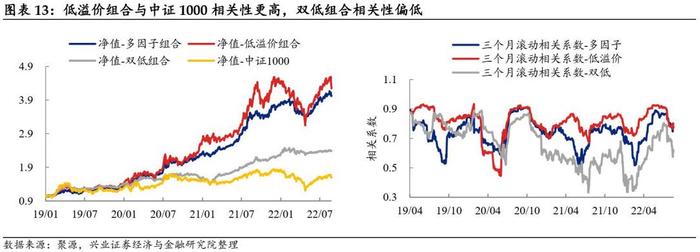

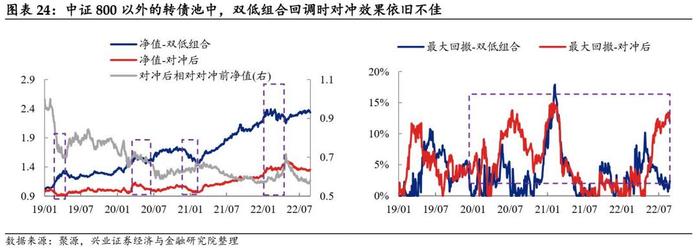

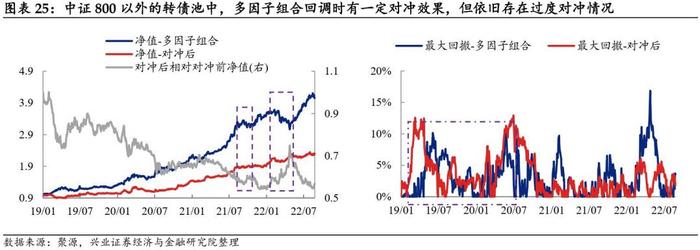

转债常用策略中,低溢价策略对冲效果显著,多因子次之,双低策略对冲失败。分别对转债低溢价、双低、多因子策略进行对冲,低溢价策略弹性更强、与中证1000相关性更高,因此对冲效果相对更优;多因此次之;双低策略弹性相对更弱、与中证1000的相关性偏低,整体对冲效果较差。此外,若将相关策略的选券池限制在中证800以外,对冲效果差异并不大,双低策略对冲效果依旧很差。

3、择时条件下的对冲能同时兼顾收益和风险

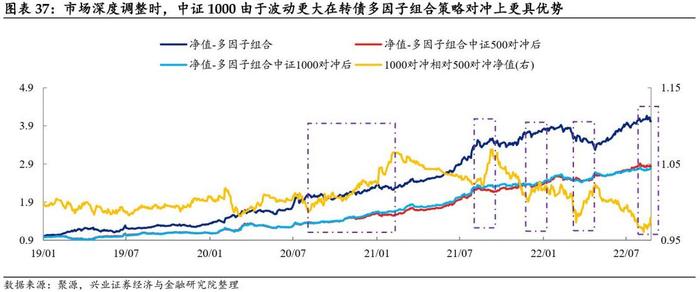

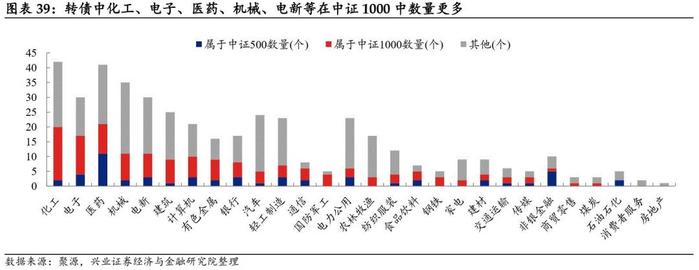

择时条件下进行转债策略对冲能减小回撤,也保持了策略的弹性。利用转债价格中位数所处位置作为转债对冲比例择时的依据,针对转债低溢价和多因子策略进行对冲,相对完全对冲来说,择时对冲既能保持策略上行时的弹性,也能显著降低策略调整时的回撤,效果更佳。此外,相比中证500,中证1000由于在市场调整时波动更大,且化工、电子、医药、机械、电新等行业更多,因此更适合用于当前环境下的转债对冲。

4、中证1000内选取含有转债的正股即可获得较优对冲效果

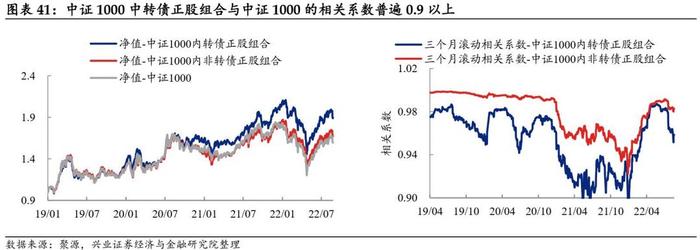

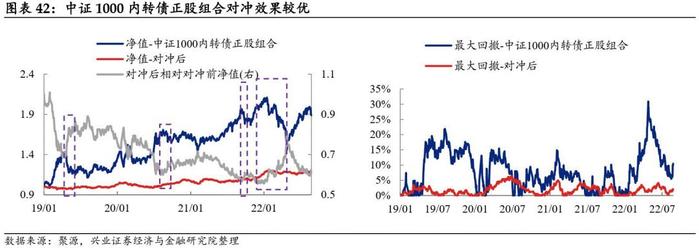

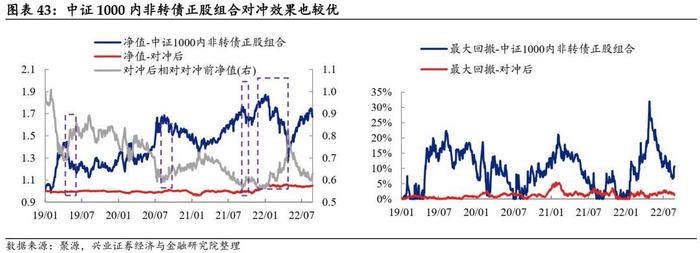

中证1000中选取转债正股即可获得较好的对冲效果。虽然转债正股在中证1000中占比不到12%,但相关系数也能达到90%以上,且对冲效果完全不输非转债正股组合。这表明,在中证1000中以有转债的正股作为选券池,利用中证1000股指期货即可获得较优的对冲效果。

风险提示:本报告研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。

随着中证1000股指期货的推出以及上市,权益市场小票范畴的对冲工具得到丰富,有助于提升小票的活跃度。与此同时,对于正股大多属于中小范畴的转债市场来说,也增加了风险对冲的可能。本文以多个转债策略作为基础,利用中证1000进行对冲,探讨其在转债市场的应用效果。

1

转债正股大多分布在中证800之外

转债正股超七成属于中证800成分以外。2019年以来转债对应的正股在中证800以外的数量占比中,2019年初大约60%不属于中证800成分券,且随后这一比例持续上升,目前约78%的正股分布在中证800以外。从所属成分股的市值占比来看,目前转债正股在中证800以外的市值占比约30%,且整个区间段内这一比例处于上行态势。中证800以外的小市值风险对冲工具较为有限,新近上市的中证1000股指期货提供了新的对冲方式,而转债市场的成分分布在一定程度上表明中证1000在转债市场的风险对冲中具有更多适用性。

转债基准指数、转债中证800外的正股指数与中证1000均具有显著相关性。对比中证800外的组合指数以及中证转债指数、深证转债指数与中证1000的净值走势及收益率相关系数,可以发现中证800外正股指数与中证1000相关性极高,普遍在0.85以上;深证转债指数与中证1000相关性也较高,均值在0.8左右;中证转债指数与中证1000的相关性相对前面两种指数偏弱一些,均值0.75左右。

2

强弹性策略对冲效果更佳

测算的相关设定:

空头资产:考虑到中证1000股指期货上市的时间尚短,报告中对冲选用中证1000指数作为中证1000股指期货的代理变量;

多头资产:中证转债指数、深证转债指数、低溢价策略、双低策略、多因子策略;

30初始多头资产金额设定:1000万元;

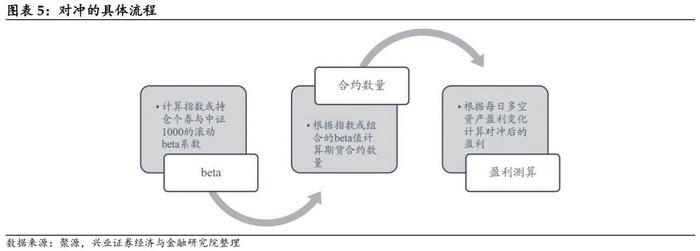

套期保值的方式:动态调整beta系数完全对冲系统性风险,根据beta、多头资产金额、中证1000指数点位、合约乘数等计算出所需要的对冲合约数量(四舍五入取整);

动态调整合约数量频率:每5个交易日收盘确定下一次合约数量,下一个交易日收盘调整;

保证金比例:初始保证金比例为15%,最低保证金8%;

期货手续费率:双边万五;

相关策略的构建方式:

标的范围:剔除剩余规模小于2亿、剩余期限半年以下、正股或转债处于ST、或停牌状态、已公告赎回或有较高赎回风险的转债;

低溢价策略:选择全市场溢价率最低的20只转债,每20个交易日调仓一次,当日收盘确定下一期持仓,下一个交易日收盘调仓,手续费双边千一;

双低策略:将转债价格和溢价率分位数排序并等权合成,选择综合指标最低的20只转债,每20个交易日调仓一次,当日收盘确定下一期持仓,下一个交易日收盘调仓,手续费双边千一;

多因子策略:根据正股的成长、估值、动量以及转债的估值、成交活跃度、等指标综合选出最优的20只转债,每20个交易日调仓一次,当日收盘确定下一期持仓,下一个交易日收盘调仓,手续费双边千一;

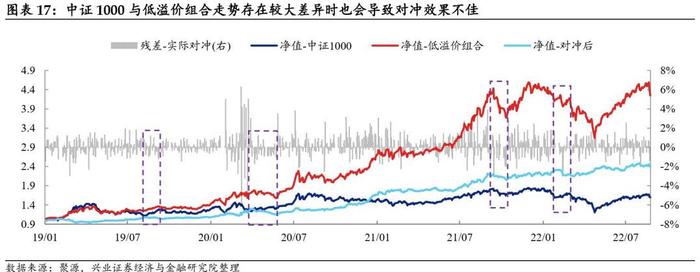

深证转债指数对冲效果优于中证转债指数,但走势过度偏离会导致对冲效果不佳。

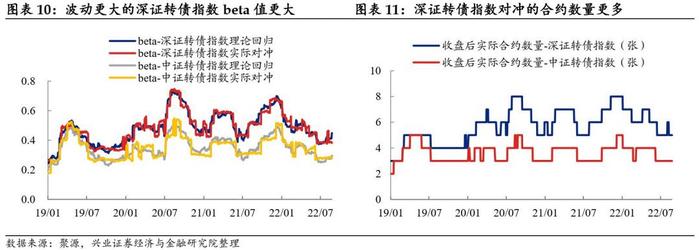

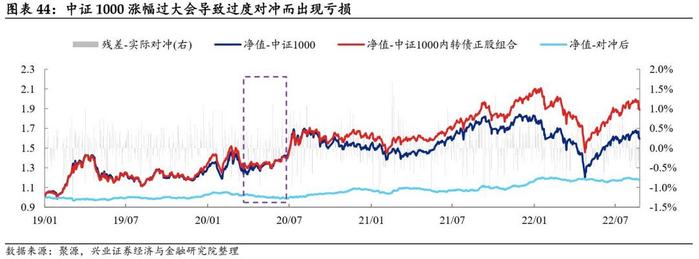

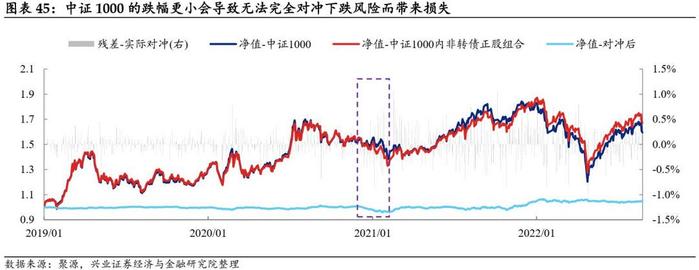

利用中证1000对冲深证转债指数和中证转债指数的过程中,由前文所知两大转债指数与中证1000的相关性均较为显著,但深证转债指数相关性相对更强。测算的深证转债、中证转债与中证1000的历史滚动beta系数均值分别大约在0.5、0.3左右,即普遍情况下中证1000的波动要大于深证转债指数和中证转债指数的变动。当市场上涨时beta值有提升的趋势,完全对冲情况下由于使用的实际beta值偏小,能获得现货的正收益(但若中证1000上涨大幅超过转债指数,则可能会出现亏损);当市场下跌时beta值有下跌的趋势,完全对冲情况下由于使用的实际beta值偏大,也能获得期货正收益(但若中证1000下跌的幅度显著低于转债指数,则也可能出现亏损),是一种较好的对冲方式。通过对冲,在市场调整时期(如2019年4月-6月、2021年1月-2月、2021年9-10月、2022年1月-4月)回撤均有显著的压缩,但整体上深证转债对冲效果优于中证转债指数。

但也存在对冲失效的情况,例如2020年4月-5月,此期间深证转债指数走势向下,中证1000走势向上,导致套期保值失败;2022年2月11日-15日由于深证转债指数下跌幅度显著大于中证1000,因此出现了较大的风险敞口,回撤较大。

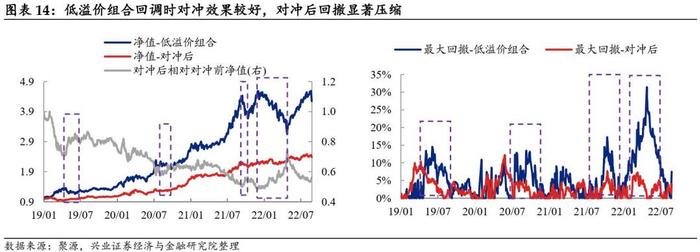

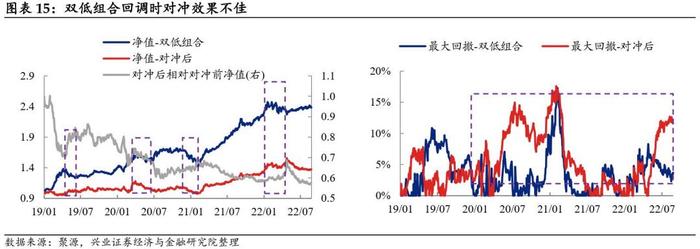

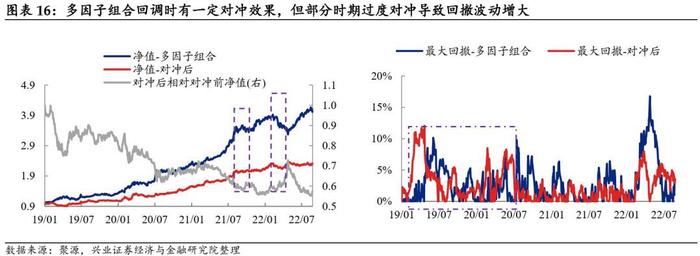

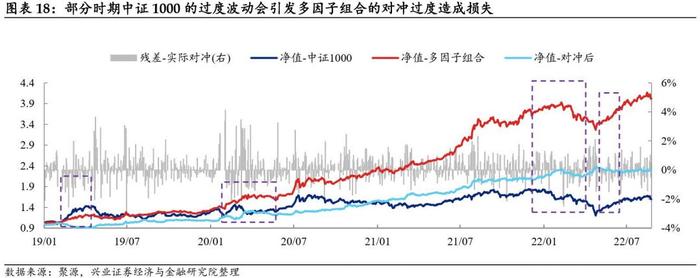

低溢价策略对冲效果显著,多因子次之,双低策略对冲失败。

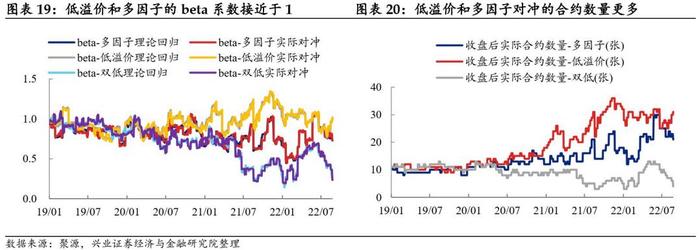

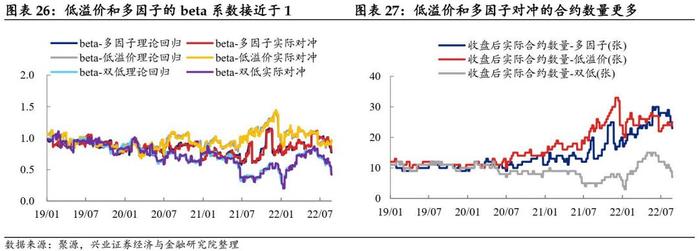

从净值走势和相关系数的角度,低溢价组合的走势与中证1000更接近,相关系数普遍在0.8左右;多因子相关系数相对弱一些,普遍0.75左右;双低策略与中证1000整体趋势呈现逐渐下降的趋势,2021年之后大多时期在0.6以下,相关性较差。

从beta系数角度来说,低溢价组合和多因子的beta系数分别在1、0.8左右,这表明低溢价策略和多因子策略相对中证1000的波动差异并不大,而双低策略beta系数逐渐下降,并不稳定。

低溢价策略对冲方面,在市场上涨时可以明显看出低溢价策略的走势更强势,往往这些时候对冲曲线走势也显著向上。市场回调时,低溢价策略也面临更大的下跌风险,此时利用中证1000对冲效果较为显著,例如2019年4月-6月、2020年7月-9月、2021年9-10月、2022年1月-4月。但2019年3月中证1000上涨快于低溢价策略,导致对冲过度出现一定亏损;2020年4-5月如前文一样由于走势相反出现对冲失败的情况。

多因子策略对冲方面,在回撤较大的时期经过对冲普遍都有一定的减小回撤的效果。但也存在一些对冲失效的情况,例如2019年3月-4月、2019年9月、2020年1月-2月、2020年5月等,这些时期往往是因为中证1000的上涨显著快于多因子策略,导致出现过度对冲,出现亏损。

双低策略对冲方面,由于策略的走势与中证1000之间的相关性不高,因此对冲效果并不佳,整体呈现出对冲后的波动和回撤反而比对冲前更大,是较为失败的对冲案例。

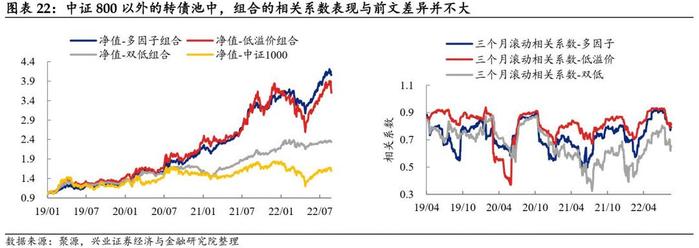

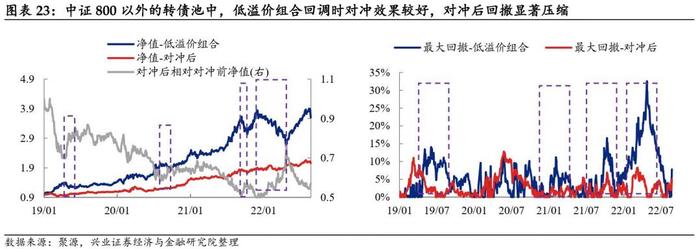

中证800以外样本池内,低溢价策略对冲效果依然显著,多因子次之,双低策略对冲效果依旧不理想。

将选券池的范围限制在中证800以外,测算低溢价策略、多因子策略、双低策略的表现。低溢价和多因子与中证1000的相关性依旧更显著,双低策略与中证1000的相关性依然较低,特别是2021年之后。因此整体对冲的效果依然显示出,低溢价策略对冲效果较优,多因子策略次之,双低策略对冲效果不佳。

3

择时条件下的对冲能同时兼顾收益和风险

从以上回测效果来看,对冲确实能起到降低波动的作用,但考虑到结构性问题,长期对冲的价值有限,这还是没考虑期货的贴水损失和移仓成本问题。因此,对于转债组合最好的对冲思路仍然是择时对冲,利用期指的流动性优势来回避偶尔的风险。

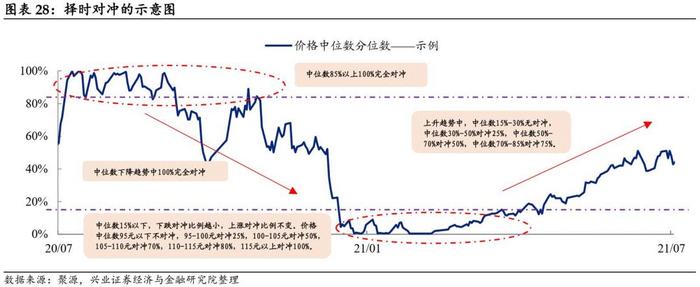

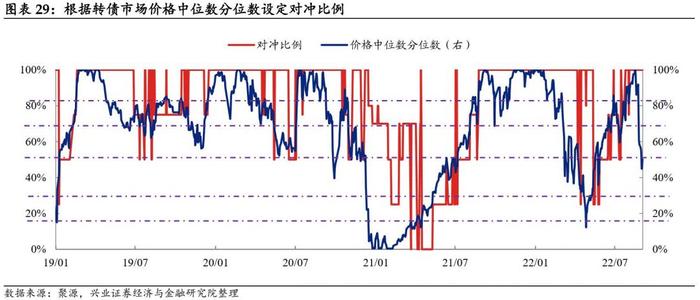

转债策略对冲比例的择时选择。转债策略的对冲比例主要根据转债市场当前价格中位数在过去一年所处的分位数设定。根据中位数所处情况,分为四类:

若当前中位数处于85%以上,100%完全对冲;

若当前中位数处于15%-85%区间内,且过去一个月价格中位数趋势下跌,则选择100%对冲;

若当前中位数处于15%-85%区间内,且过去一个月价格中位数趋势上涨:当分位数处于15%-30%时,则对冲比例为0;当分位数处于30%-50%时,则对冲比例设定为25%;当分位数处于50%-70%,则对冲比例设定为50%;当分位数处于70%-85%,则对冲比例设定为75%。

若当前中位数处于15%以下,则遵循下跌对冲比例逐渐降低、上涨对冲比例不变的原则,且以价格中位数的绝对值作为参考。具体来说,价格中位数处于95元以下则对冲比例为0;若价格中位数处于95-100元则对冲比例为25%;若价格中位数处于100-105元则对冲比例为50%;若价格中位数处于105-110元则对冲比例为70%;若价格中位数处于110-115元则对冲比例为80%,若大于115元则对冲比例为100%;这个设计主要是考虑尾部波动突然加大的风险,增加对冲有利于控制曲线的平稳。

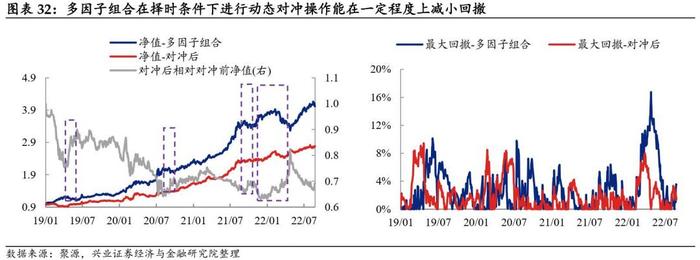

择时条件下进行转债策略对冲能减小回撤,也保持了策略的弹性。对低溢价策略和多因子策略分别根据每个时期的对冲比例进行动态对冲操作,最终的结果显示低溢价策略回撤显著压缩,多因子策略回撤也在一定程度上降低,与此同时,低溢价策略和多因子策略的收益弹性也在有所保留。

对比直接的转债仓位管理,中证1000对冲收益性价比更高。将转债的对冲比例设定为减少的转债仓位(1-对冲的比例=转债的剩余仓位),测算择时条件下直接的仓位管理的效果,并与对冲效果进行对比。结果显示,直接的仓位管理可以较大限度的减小下跌风险,但许多上涨的机会也错失,对冲虽然会放大回撤风险,但夏普比率和calmar比例均更显著。

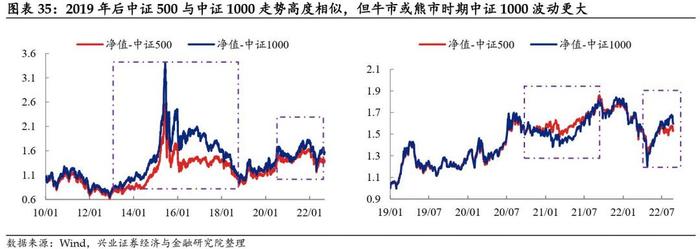

相对中证500,市场调整时中证1000更具优势,且转债处于中证1000的占比更多。2019年之后中证500和中证1000走势高度相似,因此二者在转债市场的对冲效果差异不大,但纵观更远的历史可以发现,在市场趋势向上或向下时,中证1000相对中证500更具有弹性,也即在市场深度调整、需要更大比例套保时期,选择中证1000具有相对更强的优势。再者,从转债自身构成来说,2019年后,转债正股属于中证1000的数量占转债正股的比例整体稳定在30%,而在中证500中的数量比例则持续下降至10%左右,且转债中化工、电子、医药、机械、电新等行业的正股处于中证1000中,因此在当前的市场环境下中证1000更适合用来进行转债的对冲。

4

中证1000内选取含有转债的正股即可获得较优对冲效果

中证1000中选取转债正股即可获得较好的对冲效果。将中证1000成分券分为转债的正股和非转债正股两部分,测算显示中证1000中,转债正股的占比低于12%,且近年来在持续增加,等权重分别构建转债正股组合与非转债正股组合,其中转债正股组合每期持仓小于120只。转债正股组合、非转债正股组合与中证1000的相关系数均较为显著(普遍0.9以上)。完全对冲的效果显示,虽然转债正股组合数量并不占主导,但是回撤的控制程度也能与非转债正股组合对冲效果不相上下,即一定程度上可以在转债正股组合中选取股票进行投资并对冲也能得到很好的效果。

风险提示:本报告的事件研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。