3家可比上市公司今年上半年净利润同比下降89%-207%,深圳宏业基岩土IPO

摘要:公司申报深交所主板IPO,是一家专业从事地基基础工程施工服务的岩土工程行业企业。报告期经营活动产生的现金流量净额累计-3.28亿元。同行业3家可比上市公司2019年、2020年营收、净利润均高于公司。而这3家可比上市公司2021年2家亏损,2022年上半年净利润同比下降89%-207%,其中2家亏损,1家微利1100万元。2021年6月30日,对恒大集团的应收票据和应收账款余额为8276.47万元,只计提坏账准备2523万元,尚余应收款5753万元,若期后对恒大的应收款回收进一步恶化,可能对2021年净利润产生重大负面影响,毕竟公司2021年上半年归母净利润只有1820万元。报告期管理费用中的业务招待费偏高,费用占比持续上升,有没有用于其他不正当的用途?

深圳宏业基岩土科技股份有限公司申报深交所主板IPO,是一家专业从事地基基础工程施工服务的岩土工程行业企业,岩土工程(包括桩基工程与基坑支护工程)占公司主营业务收入的99%以上。公司前身有限公司成立于2002年6月,2016年10月27日整体变更为股份公司,现在总股本16536万余股。陈枝东和王凤梅夫妇合计直接及间接持有公司38.61%的股份,是公司的实际控制人。

一、报告期经营活动产生的现金流量净额累计-3.28亿元

2018年、2019年、2020年及2021年上半年,公司实现营业收入分别为92373万元、105163万元、115438万元及46825万元,扣非归母净利润分别为5551万元、8095万元、8613万元及1713万元。经营活动产生的现金流量净额只有2020年是正数,其他两年一期均为负,三年一期累计-3.28亿元。

单位:万元

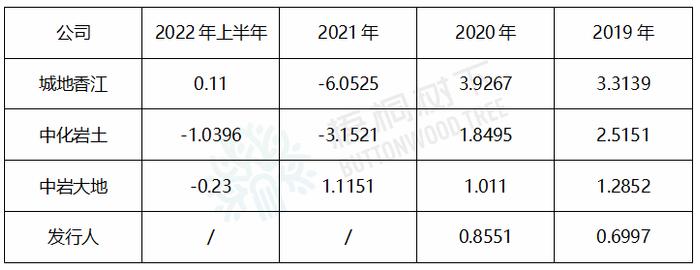

二、3家可比上市公司2021年2家亏损,3家2022年上半年净利润同比下降89%-207%,2家亏损,1家微利

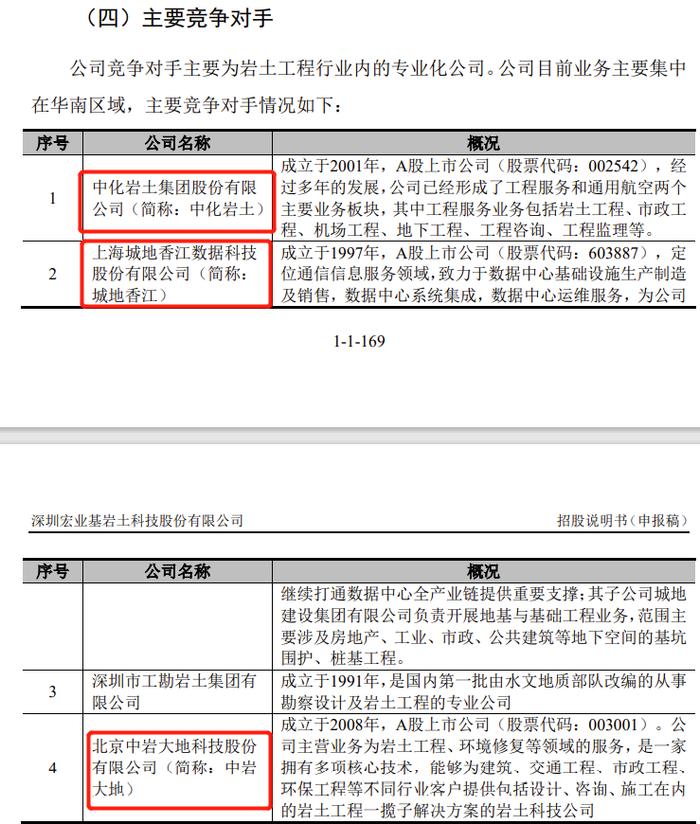

招股书披露,公司主要竞争对手为中化岩土(002542)、城地香江(603887)、中岩大地(003001)等3家上市公司及1家非上市的深圳市工勘岩土集团有限公司。招股书披露的同行业可比公司即为上述3家上市公司。城地香江注册地上海、中化岩土注册地北京、中岩大地注册北京,而发行人注册地深圳,4家公司除主营业务较一致外,注册地均为一线城市,可比性确实强。

与同行业可比上市公司营业收入对比如下:

单位:亿元

与同行业可比上市公司净利润对比如下:

单位:亿元

城地香江2021年净利润-6.0525亿元,同比下降254.14%;2022年上半年净利润0.11亿元,同比下降89.57%。

中化岩土2021年净利润-3.1521亿元,同比下降270.43%;2022年上半年净利润-1.0396亿元,同比下降207.21%。

中岩大地2021年净利润1.1151亿元,同比增长10.30%;2022年上半年净利润-0.2269亿元,同比下降141.49%。

由上述对比可知,2019年、2020年,3家可比上市公司的营业收入、净利润均高于发行人,我们可以说这3家上市公司的实力都强于发行人。而城地香江、中化岩土2021年均是亏损,净利润同比分别下降254.14%、270.43%。2022年上半年,中化岩土、中岩大地均为亏损,净利润同比下降分别为207.21%、141.49%。

2022年上半年,实力比发行人强的3家可比上市公司净利润同比下降89.57%-207.21%,幅度相当大,我们可以合理推测,发行人2022年上半年的净利润很可能同比也是大幅下降,如果不是亏损,也可能是盈利甚微。

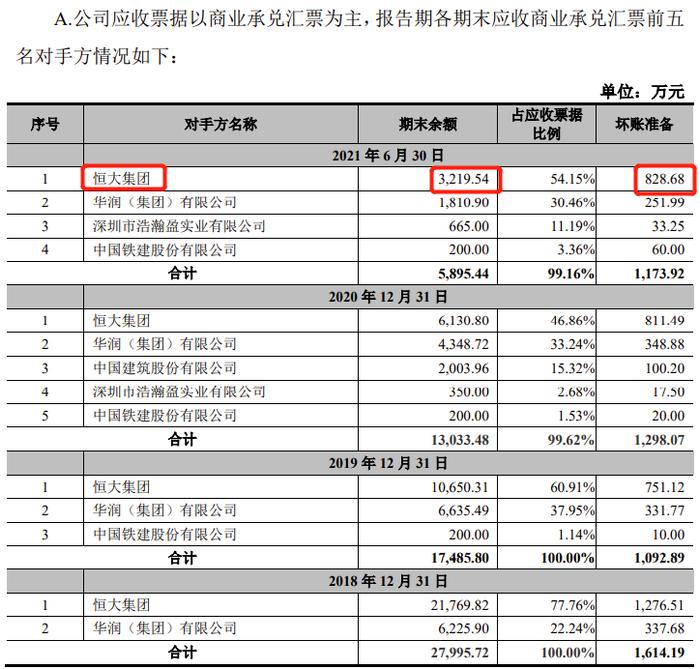

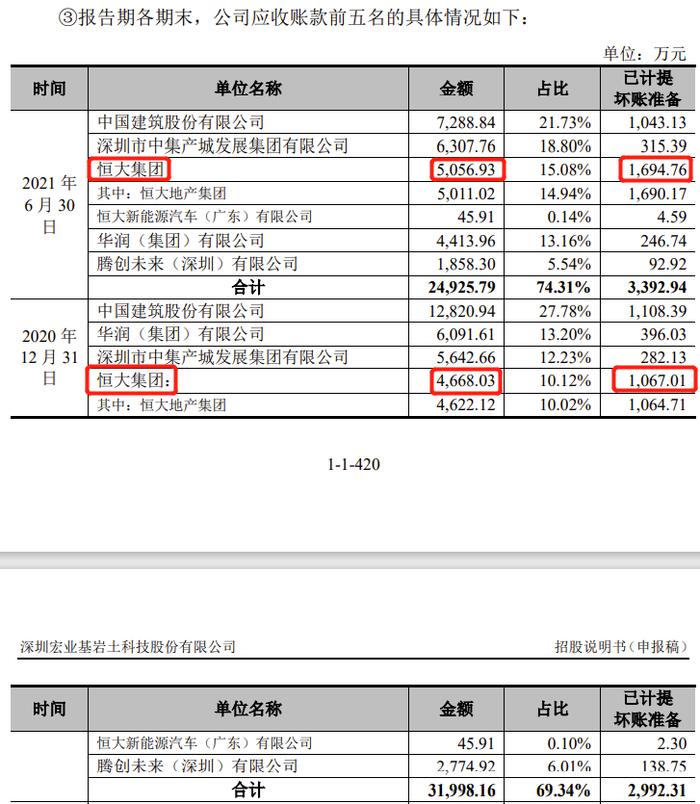

三、2021年6月30日,对恒大集团的应收票据和应收账款余额为8276.47万元,只计提坏账准备2523万元,尚余应收款5753万元

报告期,公司来自于恒大集团的收入分别为29815.79万元、23450.86万元、879.95万元和45.57万元,分别占营业收入的32.28%、22.30%、0.76%和0.10%,占比呈下降趋势。报告期各期末,公司对恒大集团的应收票据、应收账款及合同资产/存货合计账面价值分别为3.81亿元、2.70亿元、1.69亿元及1.08亿元。2021年上半年,恒大集团出现流动性风险,出现部分项目的应收票据逾期未兑付的情形,截至本招股说明书签署日,应收票据逾期未兑付金额645.51万元。对此,公司针对恒大集团应收票据到期未兑付的子公司客户在报告期末单项计提了应收票据、应收账款及合同资产的预期信用损失。

2018年、2019年,恒大集团分别是公司第一大客户、第二大客户。在各报告期末应收票据余额上,恒大集团都名列第一。公司应收票据以商业承兑汇票为主,2021年6月30日,对恒大集团的应收票据余额为3219.54万元,占应收票据余额总额的54.15%,公司计提坏账准备828.68万元,尚余应收票据余额2390.86万元。

2021年6月30日,公司对恒大集团应收账款5056.93万元,已计提坏账比例1694.76万元,尚余应收账款3362.17万元。

综上,2021年6月30日,公司对恒大集团应收票据和应收账款余额合计8276.47万元,已计提坏账准备合计2523.44万元,尚余应收款5753.03万元。

如果2021年6月末恒大的应收账款、应收票据余额计提坏账准备不足,坏账损失进一步增加,可能对公司2021年的业绩产生重大负面影响,毕竟公司2021年上半年的归母净利润只有1820万元。

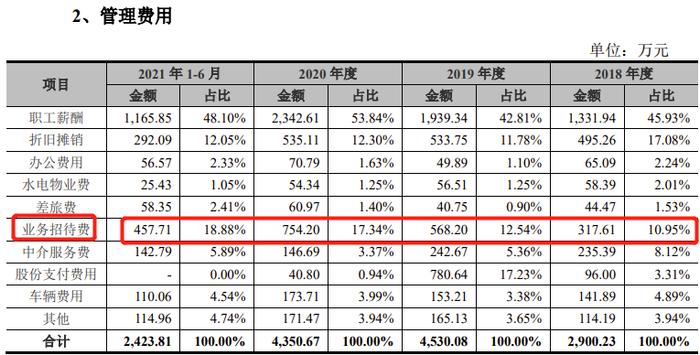

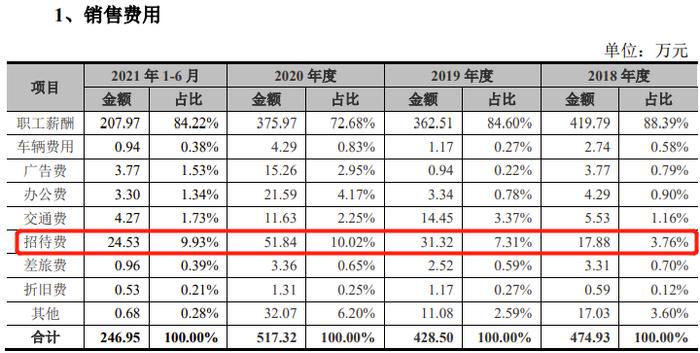

四、管理费用中的业务招待费偏高,费用占比持续上升,有没有用于其他不正当的用途?

大多数公司销售费用中的业务招待费高于管理费用,且管理费用中的业务招待费占管理费用的比例随着营收的增加而下降。但这个公司销售费用中的业务招待费很低,2018年、2019年、2020年及2021年上半年分别为17.88万元、31.32万元、51.84万元及24.53万元。但管理费用中的业务招待费分别为317.61万元、568.20万元、754.20万元及457.71万元,占总管理费用的比例分别为10.95%、12.54%、17.34%及18.88%,不仅业务招待费总额持续上升,且占总管理费用的比例也持续上升。特别是2020年度,业务招待费754.20万元,比2019年度增长32.73%。而2020年的营业收入只比2019年增长9.77%。公司管理费用中的业务招待费金额为何如此之高,招股说明书未做合理解释。

报告期管理费用中如此大金额的业务招待费是正常的吗?有没有用于其他不正当的用途?