业绩增速放缓,妙可蓝多如何坐稳“奶酪第一股”?

半年报数据展示

主要会计数据和财务指标

半年报综述:2022年上半年妙可蓝多的营业收入为25.94亿元,同比增长25.48%;归属于上市公司股东的净利润为1.32亿元,同比增长18.03%;经营活动产生的现金流量净额为负1.75亿元,同比减少781.72%。

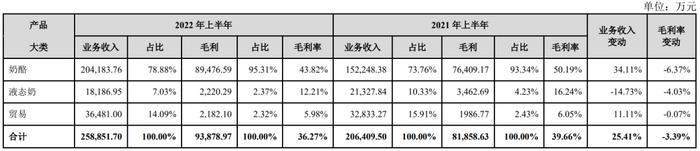

主营业务产品情况

2022年上半年妙可蓝多的主要收入来源于奶酪、液态奶和贸易。奶酪的营业收入为20.42亿元,同比增长34.11%;液态奶的营业收入为1.82亿元,同比减少14.73%;贸易的营业收入为3.65亿元,同比增长11.11%。

半年报中提示的公司日常经营中可能面临的风险因素

1、行业风险

2、市场风险

3、运营管理风险

4、原料市场波动风险

5、公共安全事件的风险

6、新冠肺炎疫情对生产经营带来的风险

7、发行股份购买资产相关风险

媒体声音

界面新闻:

《奶酪棒也不好卖妙可蓝多二季度净利意外下滑》

妙可蓝多最新发布的半年报并未达到投资者预期。导致妙可蓝多二季度净利润下滑的原因是毛利率下滑。运费和原材料成本两方面的压力使得公司第二季度毛利率出现明显下滑。目前,物流受限的情况已经恢复,下半年运费导致毛利率下降的压力将会缓解。但原材料成本上升的压力仍会存在。

“重营销、轻研发”一直是妙可蓝多被市场诟病的一点。事实上,奶酪行业“新国标”的颁布提高了行业参与者对研发投入的要求。随着“新国标”的推出,“干酪制品”竞争格局将会改变。

奶酪行业的赛道红利已经吸引了越来越多竞争者加入。妙可蓝多也逐渐感受到了压力。尽管二季度营业收入仍保持增长趋势,但17.17%的同比增速已经比一季度有了明显下降。妙可蓝多虽然占据了先发优势,但未来竞争将会越来越激烈。

华夏时报:

《疫情、成本双压力下上半年营收增速放缓昔日大牛股妙可蓝多静待“绝地反弹”》

尽管营收净利双增,但这一增速相比于2021年同期大幅放缓。营收受疫情影响仍然保持双位数增长,虽然受到疫情对线下消费的影响,但以奶酪棒为代表的即食营养系列产品中,低温品类凭借产品迭代升级、品质不断提升,常温品类通过渠道拓展及场景破圈,进一步获得消费者的高度认可,依然取得不错增长。

值得注意的是,报告期内,妙可蓝多液态奶营业收入和毛利占比逐步降低。上半年受疫情影响,多数企业增长放缓,妙可蓝多的增长来自于之前对市场的全面覆盖,同时,新品推出和品牌的持续打造对销售的提升也起到了助力作用。在行业低迷的情况下,妙可蓝多半年报的增长还是很不错的,妙可蓝多作为国内奶酪品类的领导品牌,头部品牌的影响力逐步显现。

券商研报摘要

太平洋证券:

奶酪业务市占率遥遥领先,疫情下家庭餐桌系列增长迅速,南区疫情影响收入增速受损。公司奶酪业务规模持续扩大,市占率不断提升。赛道发展空间大,公司行业市占率第一,未来有望高速成长。赛道来看,奶酪为乳制品行业中高景气度赛道,市场参与者不断增加,有望共同加强奶酪品类的消费者教育,品类未来发展空间大,其健康属性符合未来消费发展趋势。今年下半年公司即食营养系列预计恢复快速增长,叠加家庭餐桌系列高增,公司奶酪市场占有率将进一步提升。奶酪行业高景气度,公司作为行业龙头将将持续收获行业成长红利。

天风证券:

收入端符合预期,疫情压力下奶酪增长趋势不改。成本上涨毛利率承压,费用率呈改善趋势。龙头地位稳固,看好下半年新老品类增量表现。公司积极发力产品创新,上半年推出多款常温奶酪产品,持续推动场景/人群破圈,增长表现亮眼。同时奶酪片、马苏里拉等家庭餐桌奶酪产品营销力度加大,逐步建立起消费者对佐餐奶酪的认知,奶酪片契合日益增长的早餐场景需求,有望实现场景破圈延续快速增长。