美豆减产支撑油粕下方空间 豆粕-豆油&豆油-棕油价差逢低看多

来源:三立期货

观点:

1、美豆方面减产预期兑现,短期缺乏新的上涨驱动,但减产支撑盘面,下方空间有限。

2、国内四季度大豆到港季节性下降,豆粕供应压力减轻,同时终端需求因猪肉消费逐渐迎来旺季或逐渐恢复。

3、豆油基本面受美豆减产支撑,虽然缺乏利多,但也不具备深跌条件。棕榈油供应压力增加,需求一般,基本面较为弱势,豆油强于棕榈油。

4、豆粕的终端需求恢复力度或大于豆油,因为生猪养殖的二次育肥需求大于餐饮用油需求的边际增加。

5、总结:豆粕需求支撑强于豆油,豆油供应端支撑强于棕榈油,可选择豆粕-豆油、豆油-棕榈油价差逢低看多为主。

研究员:陈晨 从业资格:F3082731 投资咨询证号:Z0018842

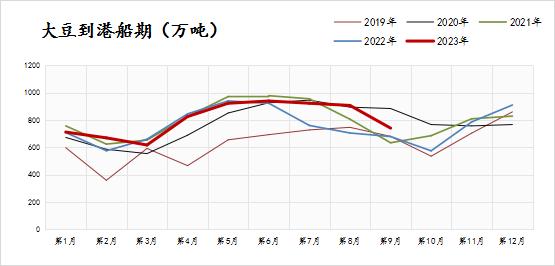

进口大豆篇:9月USDA报告下调美豆供应,进口大豆有支撑

据9月USDA报告,单产的再度下调反应了美国大豆受到干旱的严重影响,一步步从原来的丰产转变为供需紧平衡。不但美豆供应量下降,出口也小幅下调,世界大豆供应格局也再次收紧。不过考虑到减产预期已经被市场交易,短期美豆利多出尽。

作为进口大豆的另外一部分主要供应地南美地区,其大豆产量决定了每年2-3季度的大豆供应。9月USDA在对巴西的新季大豆产量预估与上月不变,依旧维持1.63亿吨高产,阿根廷也保持4800万吨产量不变,整体来看南美大豆供应增加,预计明年2-3季度大豆供应较为宽松。

由此可知,虽然新季南美大豆供应较为宽松,但在其上市之前,美豆依然维持紧平衡,且新季大豆播种期存在天气扰动,因此在南美大豆定产前,进口大豆成本并不存在特别大的下行空间,依然有支撑。

豆粕篇:四季度猪肉消费好转,豆粕需求具有支撑

一、到港季节性下降+油厂开机季节性下滑,豆粕供应压力逐渐减轻

今年由于巴西大豆丰产,出口较多,到港到我国内的大豆也较历年同期稍高,从今年5月至9月之前每个月均保持在900万吨以上的进口量,油厂在这样的条件下开机压榨,豆粕供应理论上并不紧缺。

进入4季度,市场将由美豆主导,美豆新产季减产致使美豆处于价格波动中,进口成本较高,油厂买船积极性下降,油厂开机率也季节性回落,国内豆粕供应有缩紧趋势。供应压力下降,需求好转的情况下豆粕价格下方空间有限。

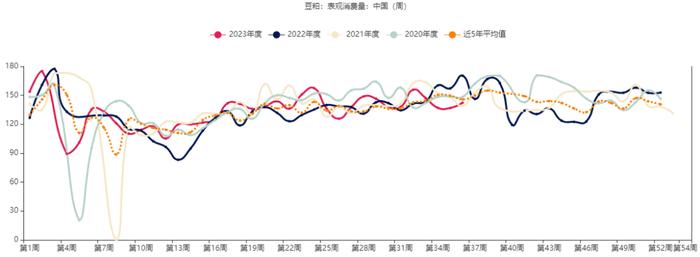

二、年底猪肉迎来消费旺季,或提振饲料需求

从下游饲料企业库存来看,从第三季度开始因巴西大豆大量到港,气温炎热大豆不易存放,油厂开机压力较大,豆粕产量也较大;再加上夏季豆粕处于消费淡季,下游逢低提货,因此库存不断修复,在夏季恢复至较高水平。

猪肉消费在第四季度逐渐好转,与之对应的生猪育肥需求也会恢复,加上当前生猪存栏较高,整体饲料需求相应提升,考虑到近日饲料企业累库趋缓,库存呈下降趋势,届时好转的需求或将对豆粕起到提振作用。

豆油篇:油脂供应相对宽松,但豆油基本面支撑强于棕油

美豆虽然减产,但进一步上行不足,豆油产地端缺乏新利好,不过仍具有支撑,这一点和豆粕一样就不过多叙述了,而更值得我们关注的是油脂之间的相互影响。

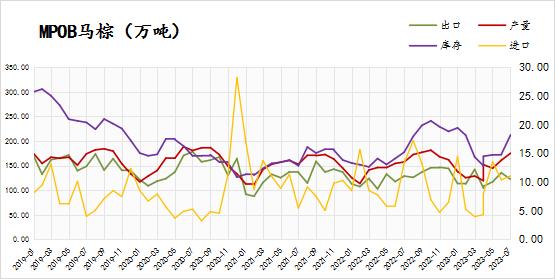

首先来看棕榈油,8月MPOB报告奠定了马棕弱现实的基础,产量增加,出口下降,来自印度及中国的需求下降,导致产地库存进一步累库,虽然厄尔尼诺也许会导致马棕未来减产,但毕竟没有办法快速兑现,现如今马棕基本面较为弱势,比起美豆的减产支撑,基本面弱于豆油;而国内需求方面,棕榈油冬天易凝结,其需求或许也会被其它植物油所替代。

策略篇:单边趋势较难把握,关注跨品种之间套利

综上,其实油脂油料板块处于短期利好不足,但利空因素也并没有特别多的阶段。以美豆来说,当前进入收获期,受外界干扰没有之前那么敏感,但美国的干旱情况并未缓解,虽然对大豆作物很难造成进一步的损害,但干旱或许导致密西西比河水位下降,从而影响美豆运输和出口。此外,南美大豆进入播种期以后,也将受到天气扰动,近似的情况有今年年初的阿根廷减产炒作,一旦南美天气出现问题,美豆也极易随之反弹。

在这种未来趋势不明显的情况下,单边操作风险较大,对比品种间强弱关系则更清晰,套利则具有更高的性价比,比如我们前面提到的,豆油和棕榈油虽然都缺乏利好,但豆油具有更强的支撑,并且年底还有反弹的可能,豆油基本面强于棕榈油。

除了油脂之间的套利,豆粕和豆油作为一条产业链下的两种产品,也具有一定的关系,首先,豆粕的终端需求在四季度到春节前具有乐观预期,豆油虽然也有年底餐饮消费的支撑,但其终端需求量的边际变化量不及豆粕,其中的原因也很简单,生猪的育肥需求是大于食用油的需求增长的,因此豆粕端的支撑也大于豆油。

因此操作上可采取多豆粕空豆油及多豆油空棕榈油套利对待,当前来看其价差均有走扩预期,建议豆粕-豆油,豆油-棕榈油价差逢回调入场。

风险点:猪肉消费大幅下滑;棕榈油出口国政策收紧

豆粕-豆油价差

豆油-棕榈油价差

责任编辑:戴明SF006