【长城策略】周期视角下制造业的盈利驱动和竞争格局——中游装备篇

(来源:长城总量)

制造业总体处于被动补库状态,盈利增速较弱,景气度有待提振。截至到2024年7月份,制造业整体收入增速连续三个月维持在2.9%的水平,相较于年初有所下滑,而存货同比有所抬升,7月份,工业企业存货同比为3.70%,从库存周期上去判断,结合PMI以及工业利润同比这两个制造业景气度指标仍为弱势,我国的制造业处于被动补库状态,需求呈现弱势水平。

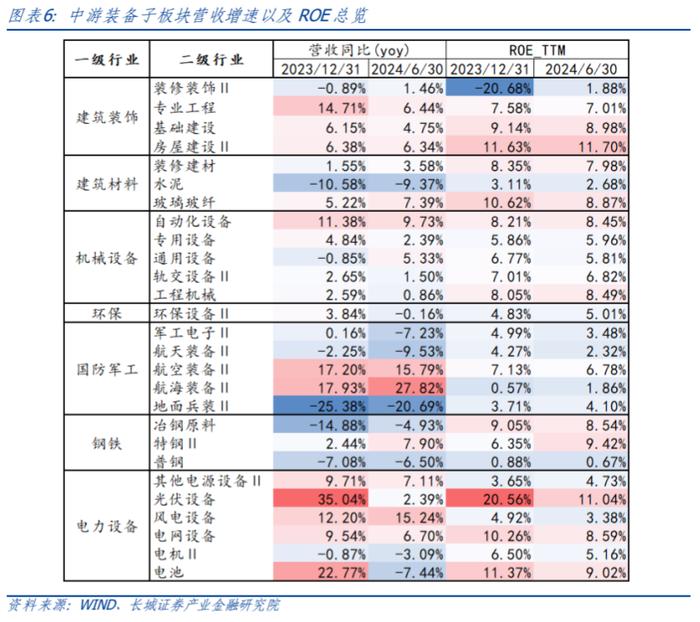

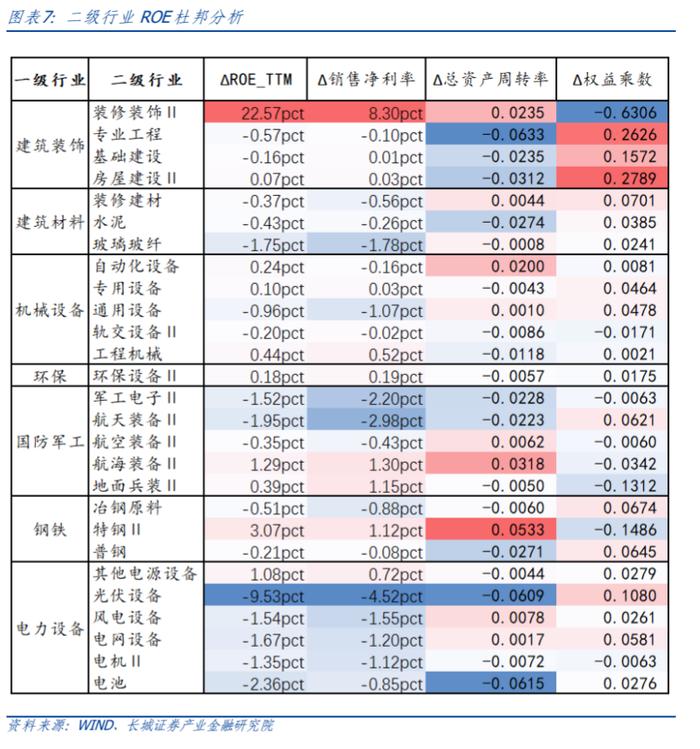

中游装备行业的盈利驱动力各有侧重。本文采用了杜邦法对各个二级行业的ROE驱动力进行分析。在我们的观察中,装修装饰、工程机械、地面兵装等行业的盈利能力提升主要得益于销售净利率的上升;而自动化设备、特钢、航海装备等行业的营运能力提升,则体现在总资产周转速度的加快;房屋建设行业则通过资产结构调整,即权益乘数的上升,来驱动其ROE增长。专业工程、水泥、玻璃纤维等其他行业则面临销售净利率和总资产周转率的双重拖累,这表明这些行业在盈利能力和资产运营效率方面遇到了挑战。

行业周期分析:

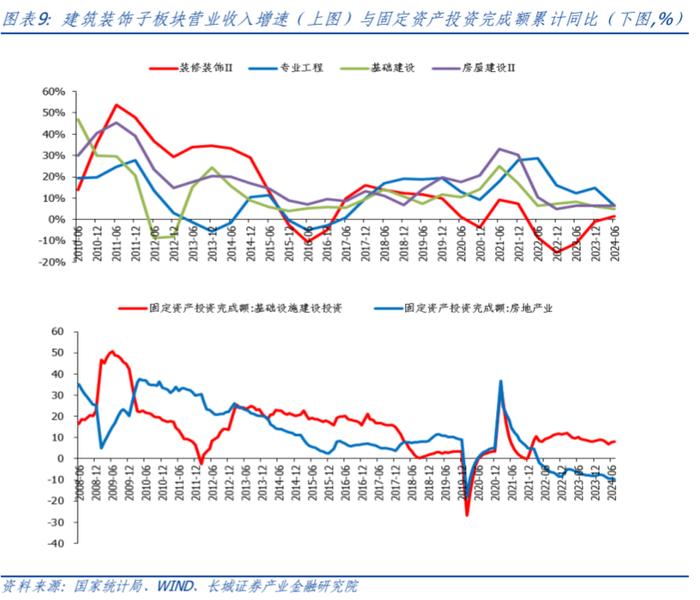

1. 建筑装饰:建筑装饰行业整体处于周期下行阶段,与固定资产投资完成额相关性高。细分板块如装修装饰、专业工程等,其营收增速与房地产投资和基础设施建设投资完成额有明显关联。产能周期方面,多数子板块如专业工程、基础建设和房屋建设资本支出占营业收入比重下降,显示出产能下行期的特征。

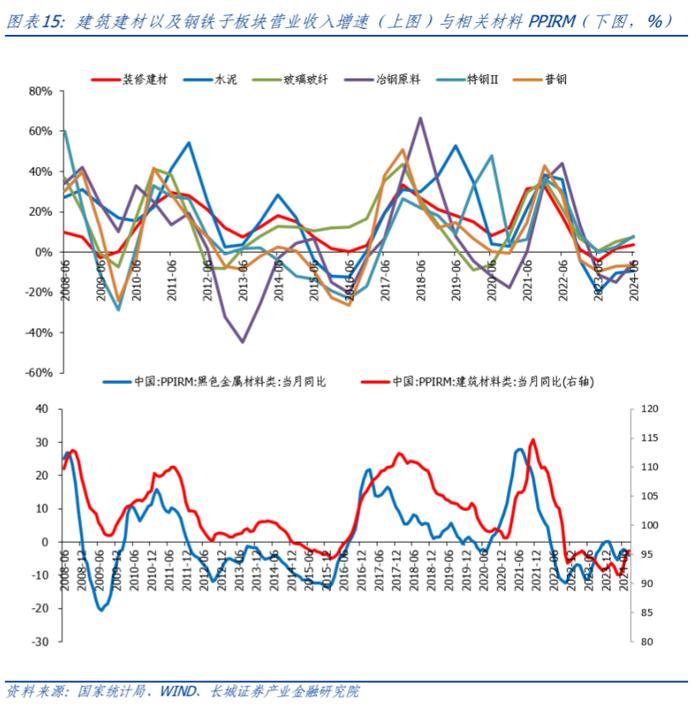

2.建筑材料与钢铁:建筑材料和钢铁板块短期内可能经历弱复苏,但长期仍在寻底。产能周期上,不同子板块表现分化,如冶钢原料处于产能回升期,而水泥、普钢则处于从下行期到出清期的过渡阶段。

3.机械设备与环保设备:机械设备和环保设备行业整体处于底部修复状态。产能周期上,工程机械行业景气度抬升,而自动化设备、专用设备等则处于从下行到出清的过渡期。

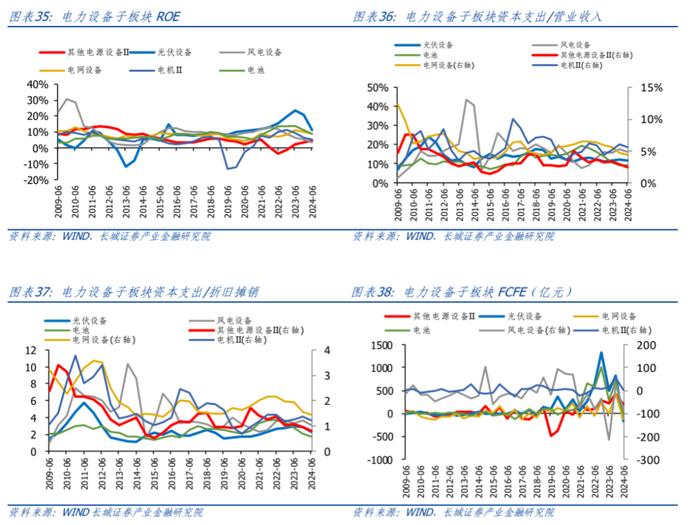

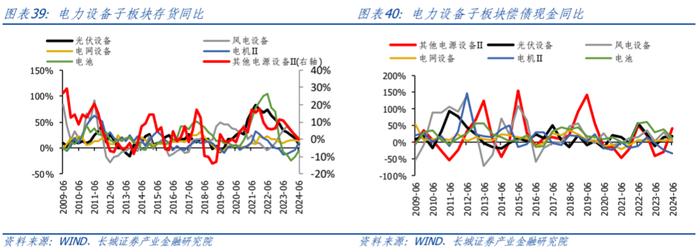

4.电力设备:电力设备板块中,风电设备和其他电源设备营收增速回暖,而光伏、电池等则处于下降阶段。产能周期上,多数子板块资本支出下降,但FCFE未出现明显好转,表明多数子板块仍处于从下行到出清的过渡期。

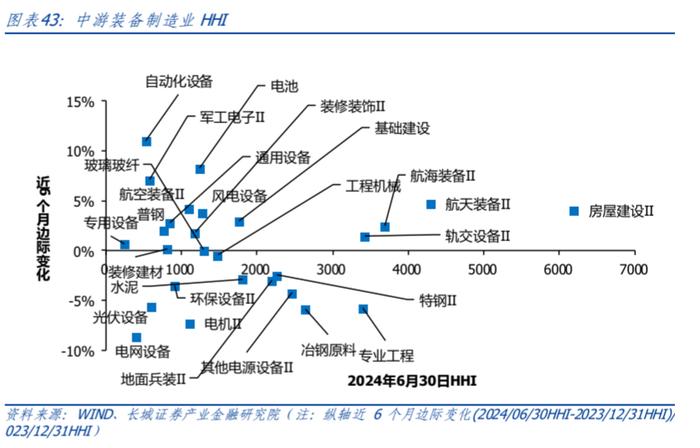

近6个月行业竞争格局分析:我们采用赫尔芬达尔—赫希曼指数(HHI)来衡量行业集中度,近6个月,光伏设备、电网设备、电机等板块竞争较为激烈,表现为HHI值较高。装修装饰、电池、军工电子等板块的HHI值显示近6个月竞争格局有所改善,表现为HHI值的边际下降。

风险提示:宏观经济波动、市场竞争加剧、成本上涨、政策调整、上市公司财务指标局限性

1

制造业整体弱修复

制造业总体处于被动补库状态,盈利增速较弱,景气度有待提振。以工规以上企业的营业收入、利润以及存货同比为观察指标,截至到2024年7月份,制造业整体收入增速连续三个月维持在2.9%的水平,相较于年初有所下滑,而存货同比有所抬升,7月份,工业企业存货同比为3.70%,从库存周期上去判断,结合PMI以及工业利润同比这两个制造业景气度指标仍为弱势,我国的制造业处于被动补库状态,需求呈现弱势水平。

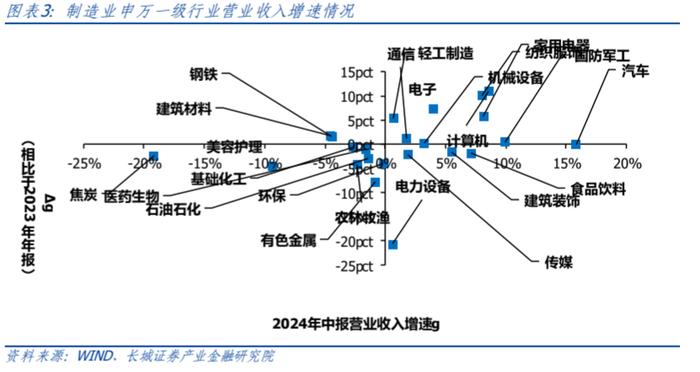

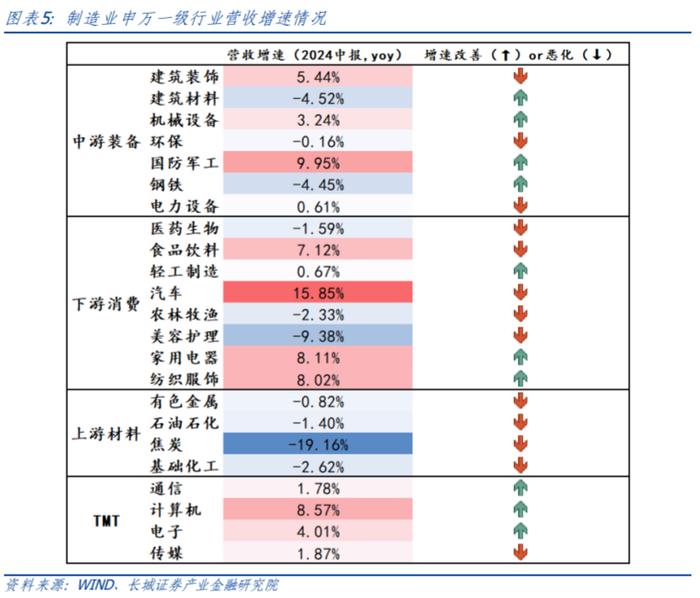

制造业细分板块中的业绩增速分化比较大,处于营收增速持续恶化/营收增速持续增加区间的行业更多一些。按照国家统计局的标准,我们选取了申万二级行业中属于制造业板块的行业进行测算,为了观察各行业近一年的情况,我们采用整体法口径计算营业收入_TTM以及净利润_TTM相应的同比增速,例如,2024年中报营业收入增速=(2023H2营业收入+2024H1营业收入)/(2023H1营业收入+2022H2营业收入)-1,要特别说明的是,我们的测算已经剔除了二级行业分类中不属于制造业部分的个股,例如在剔除煤炭行业中的煤炭开采后,煤炭板块只包含了焦炭二级子行业,因此我们用焦炭来代表煤炭行业中的制造业。

营收增速提升的行业:机械设备、国防军工、轻工制造、家用电器、纺织服饰、通信、计算机、电子

营收增速持续下行的行业:环保、医药生物、农林牧渔、美容护理、上游材料

2

盈利驱动力拆解以及行业周期判断

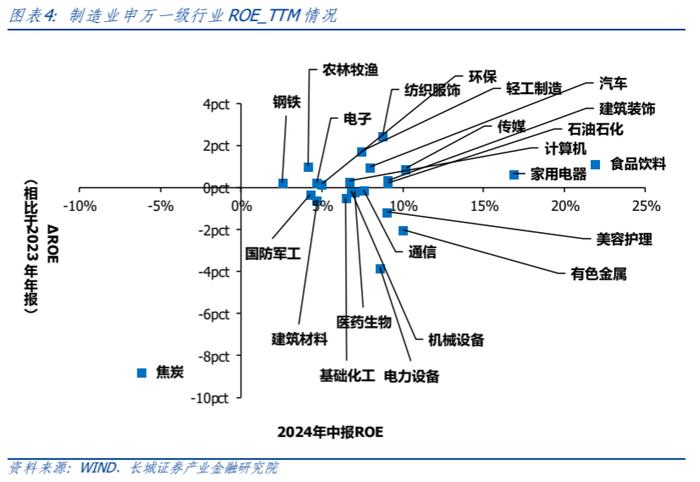

我们根据《国民经济行业分类》(GB/T4754—2011)筛选出申万二级行业中属于制造业的板块,并将板块按照产业链位置和属性将制造业进一步分为上游材料、中游装备和下游消费,在本文中,我们集中关注中游装备板块中各个子板块的盈利驱动、产业周期以及竞争格局。在A股中,属于中游装备板块的行业涉及建筑装饰、建筑材料、机械设备、环保、国防军工以及钢铁一共7个申万一级行业。总体来看,多数中游装备子板块的营收增速(yoy)和ROE处于下滑状态,可能需要我们结合行业层面进一步寻找结构性机会。

为了进一步探究各个行业的ROE被哪些因素拖累,又有哪些因素为ROE做出了积极贡献,本文采用了杜邦法对各个二级行业的盈利能力、营运能力以及偿债能力进行分析。

主要受盈利能力提升(体现为销售净利率上升)驱动的行业:装修装饰、工程机械、地面兵装

主要受营运能力提升(体现为总资产周转速度加快)的行业:自动化设备、特钢、航海装备

主要受资产结构调整(体现为权益乘数上升)驱动的行业:房屋建设

同时受到销售净利率和总资产周转率拖累的行业:专业工程、水泥、玻璃纤维、轨交设备、军工电子、航天设备、电池、光伏设备、普钢、冶钢原料

产业周期判断

为了分析中游装备各个子行业在产业周期的位置,我们将产业周期拆解为行业周期、产能周期和存货周期进行观察。

在产能周期的分析中,我们采用ROE代表企业盈利情况,采用资本开支/营业收入以及资本开支/折旧摊销代表企业资本开支总体情况,采用FCFE绝对值代表企业现金流情况。

1、建筑装饰

行业周期:从市场总量角度上,建筑业处于周期下行阶段。建筑装饰行业可以进一步分为装修装饰、专业工程、基础建设、房屋建设四个申万二级行业,从行业特性来看,建筑装饰行业的营业收入增速和我国固定资产投资完成额相关性较高,其中,作为先行指标,房地产投资完成额累计同比分别领先房屋建设营收增速0.5年、装修装饰营业增速1.5年,基础设施建设投资完成额累计同比分别领先专业工程营收增速1.5年,基础建设1年。按照库兹涅茨周期来看,建筑业上一轮长周期大概是在2000-2015年,现在是处于2000年以来的第二个长周期中,而在中周期维度下,上一轮中周期是2005-2015年,在平滑疫情前后的剧烈波动后,现在仍处于周期下行的阶段。

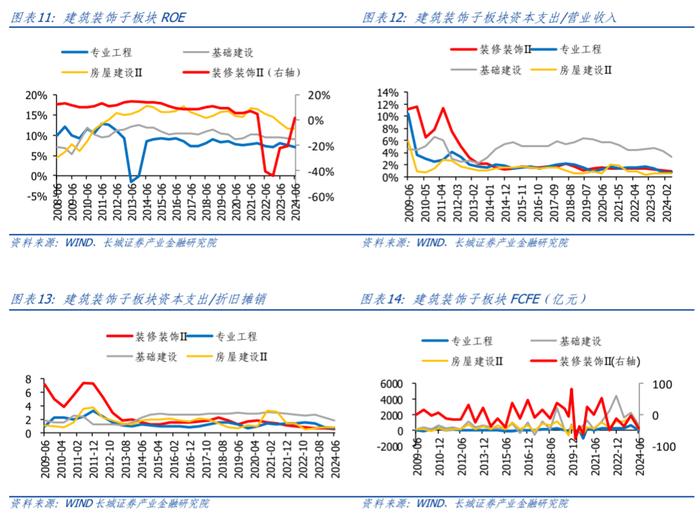

产能周期:从产能周期三大判断指标(资本支出/营业收入、资本支出/折旧摊销、FCFE绝对值变化)以及行业景气度来看,建筑装饰二级子行业仍处于产能下行期。自2021年年末以来,伴随房地产承压,专业工程、基础建设和房屋建设的资本回报率有所下降,而装修装饰业在经历2022年H1由于大幅计提坏账造成的信用损失而导致净利润产生的亏损之后,呈现亏损收窄,到2024H1已经完成了扭亏,而在产能方面,各个建筑装饰子板块的资本支出/营业收入、资本支出/折旧摊销以及FCFE都处于下行期,产能并未完全出清。

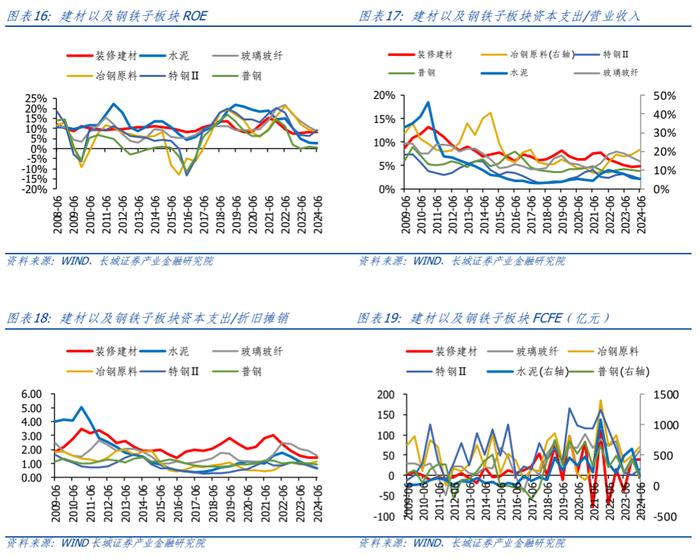

2、建筑材料以及钢铁

行业周期:短期来看,建筑材料以及钢铁板块处于弱周期的复苏阶段,长期看仍在寻底。从行业营收增速以及代表建材和钢铁景气度的PPIRM同比来看,玻璃纤维、水泥、装修建材、钢铁的周期规律性较强,时间长度一般为3-4年,2023年H2以来,建材以及钢铁呈现出营收增速抬头的趋势,但是PPIRM仍在底部震荡,短期内可能行业景气度会有一定程度的复苏,但是受制于房地产行业和基建投资的增速下滑,复苏程度可能会比较弱。

产能周期:建材以及钢铁子板块呈现出产能周期分化的特点,冶钢原料处于产能回升期,水泥、普钢处于从下行期到出清期的过渡阶段(FCFE还未回升),玻璃纤维、特钢、装修建材处于出清初期的阶段。

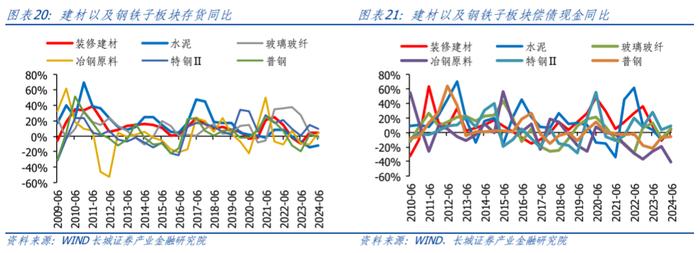

库存周期:从偿债现金流、补库现金流和存货周转率三项关键指标去观察,建材以及钢铁子板块皆处于去库周期中。

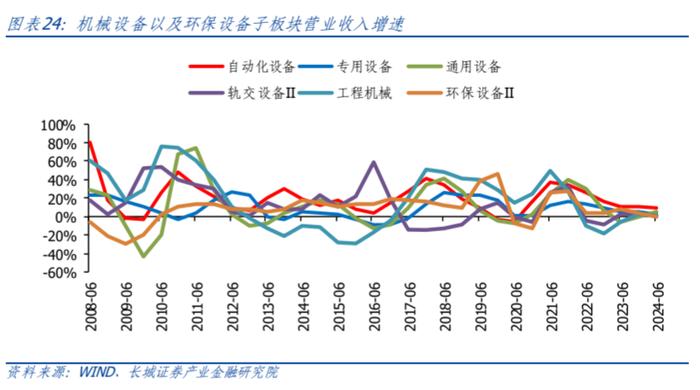

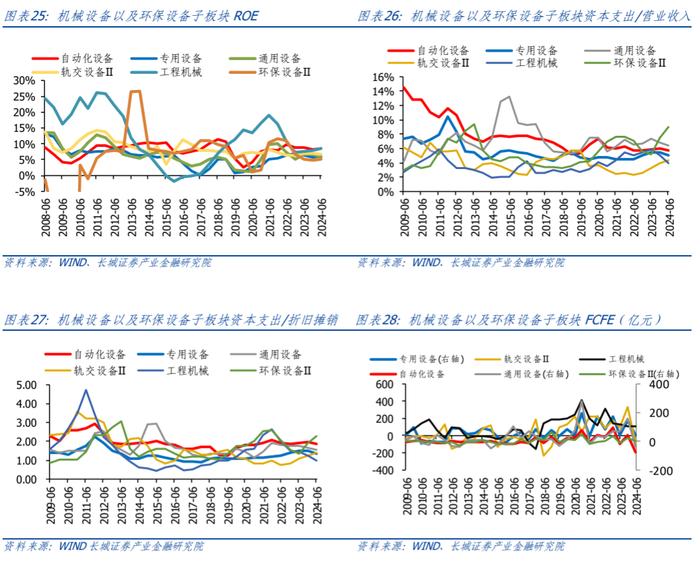

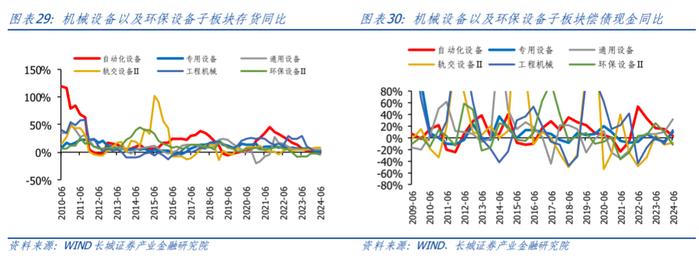

3、机械设备与环保设备

行业周期:从行业整体的营业收入增速来看,目前机械设备和环保设备处于底部修复的状态。相比与2022年H1-2022年H2,机械设备各个子板块的营收增速都有不同程度的修复,而根据环保设备龙头公司盈峰环境2023年年报,在2023年H2,环保装备市场在政策的催化下,需求总量保持在较高水平,长期发展持续向好,但受宏观经济以及政府财政支付能力下降、客户预算下行的影响,环保装备市场延续了上年下滑的趋势,因此环保设备行业的营收增增速(TTM)仍处于负值。

产能周期:工程机械行业景气度抬升,资本开支占营业收入比重下降而FCFE有企稳抬升的趋势,处于出清末期,而自动化设备、专用设备和通用设备的ROE、资本开支相对比重以及FCFE都呈现下降的趋势,处于从下行到出清的过渡期,环保设备、轨交设备在景气度下行的背景下资本开支仍未呈现缩减的迹象,行业仍处于下行状态。

库存周期:从存货同比来看,机械设备以及环保设备子板块处于去库状态,但从偿债现金流、补库现金流同比以及存货周转率来看,自动化设备、环保设备偿债现金约束下降,存货周转率抬升以及补库现金流有企稳迹象,这两个子板块的补库拐点可能即将到来。

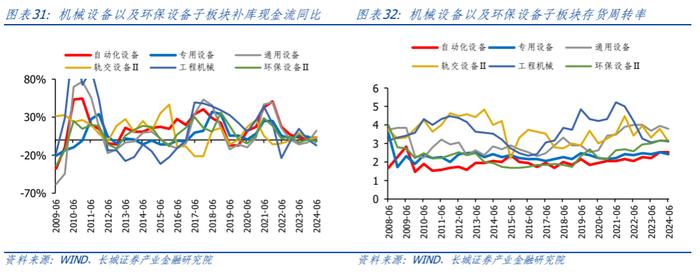

4、电力设备

行业周期:近一年,风电设备以及其他电源设备的营收增速回暖,光伏、电池、电机、电网的营收增速处于下降阶段,从光伏和锂电池的原材料价格来看,电力设备板块自2022年以来竞争较为激烈,国内宏观经济弱复苏叠加海外新能源政策发生变动,整体来说行业处于承压状态。

产能周期:电力设备子板块的资本支出已经进入下降状态,但是其中只有其他电源设备的景气度和FCFE产生一定程度的向上修复,总体来看,其他电源设备处于出清期,而其他的子板块处于从下行到出清的过渡期,需要等待行业的FCFE出现边际好转。

库存周期:电池、电机的存货同比上升,但电池的存货周转率出现了高位回落且补库现金流的下降趋势比偿债现金流更为明显,可能后续电池补库会暂时结束。

3

中游装备行业集中度

为了避免行业中企业样本数量过少带来集中度描述不准确的问题,我们采用HHI(赫尔芬达尔—赫希曼指数(HHI指数)用行业内上市公司营业收入占比平方和来衡量行业集中度。根据HHI定义,HHI值越大代表行业集中度越高,竞争更偏向于寡头竞争。

近6个月行业竞争更加激烈的板块:光伏设备、电网设备、电机、环保设备、水泥、专业工程、冶钢原料、特钢、地面兵装、其他电源设备;

近6个月行业竞争格局边际改善的板块:装修装饰、电池、军工电子、自动化设备、风电设备、普钢、通用设备、航空装备

宏观经济波动:如果宏观经济出现波动或经济增长放缓,可能会导致中游装备需求减少,进而影响行业的收入增长。

市场竞争加剧:随着更多企业的进入和技术的进步,行业的竞争可能会变得更加激烈,这可能导致价格战,从而压缩企业的利润率和营收增速。

成本上涨:原材料价格的上涨或其他成本因素(如人力成本、物流成本等)的增加也可能挤压企业的利润空间,影响营收增速。

政策调整:国家或地方政府对电力行业的政策调整(如补贴政策的变化、环保标准的提升等)可能会对企业运营产生影响,进而影响到营收增速

上市公司财务指标局限性:报告中行业产能周期和竞争格局仅从部分财务指标计算得出,可能与行业真实情况不一致的风险

证券研究报告:

《周期视角下制造业的盈利驱动和竞争格局——中游装备篇》

对外发布时间:

2024年09月19日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

王正洁 S1070122050011wazhjie@cgws.com

特别声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。