【IPO案例】同一次股权激励对实控人和其他员工股份支付采取不同会计处理的原因

问询问题

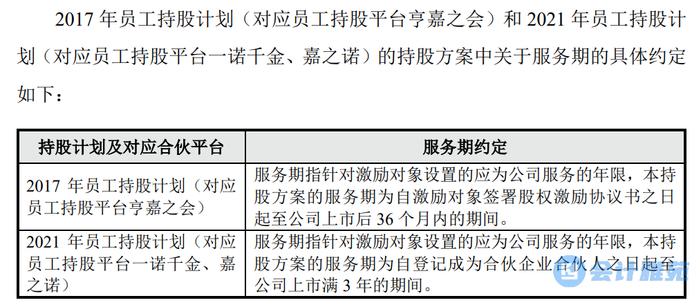

申报材料及前次问询回复显示:发行人共实施了两次员工持股计划,分别为2017年员工持股计划(对应员工持股平台亨嘉之会)和2021年员工持股计划(对应员工持股平台一诺千金、嘉之诺);发行人实际控制人袁靖在三个员工持股平台均持有份额,发行人针对袁靖的股份支付采取一次性确认方式,对其他员工的股份支付采取服务期内分摊方式;

说明在同一股权激励计划中对实际控制人袁靖和其他员工股份支付金额采取不同确认方式的原因及合理性,相关会计处理是否符合企业会计准则的要求;

由于2017年员工持股计划(对应员工持股平台亨嘉之会)和2021年员工持股计划(对应员工持股平台一诺千金、嘉之诺)均设置了服务期条款,根据《企业会计准则第11号——股份支付》相关规定,以及根据《监管规则适用指引——发行类第5号》之5-1的指导意见,发行人两次员工持股计划涉及的股份支付费用需要在服务期内进行分摊。因此,对于实际控制人以外员工获取的股份份额,发行人将对应股份支付费用在服务期内进行摊销,并作为经常性损益处理。

对于实际控制人在员工持股平台持有的股份,发行人采用的会计处理方式为一次性确认,计入非经常性损益。主要原因系:(1)根据两次员工持股计划的具体方案,实际控制人获取的股份未有关于再次授予其他激励对象的约定或明确的时间安排,持股计划均客观增加了实际控制人的股权,且实际控制人获取的股份与其他激励对象在投票权和股利分配等权益上一致。(2)基于公司经营发展持续性假设,以及实控人控制权稳定性考虑,袁靖在可预期时限内都将在发行人任职,因此未简单按照员工持股计划中规定的服务期限进行认定。因此,对其相关股份份额涉及股份支付费用未采用根据服务期限分摊的处理方式,而是进行一次性确认处理。

对实控人在员工持股平台持有的股份,如在服务期内进行摊销,作为经常性损益处理,报告期各期影响扣非后净利润金额分别为-9.48万元、-10.48万元、-25.20万元和-14.12万元,对发行人报告期内业绩影响较小,发行人不存在采用不同会计处理方式调节利润的情形。

综上所述,发行人在同一股权激励计划中对实际控制人袁靖和其他员工股份支付金额采取不同确认方式的会计处理符合企业会计准则的要求。