从台积电预计环比收入下降,市场却很兴奋

1月12日,半导体行业第一份重磅财报披露,台积电2022年四季报。我们先来看看数据,四季度总收入199.3亿美元,同比增长26.6%,不及市场预期,miss掉了9.9亿美元。不过EPS超过了预期0.05美元达到1.82美元。

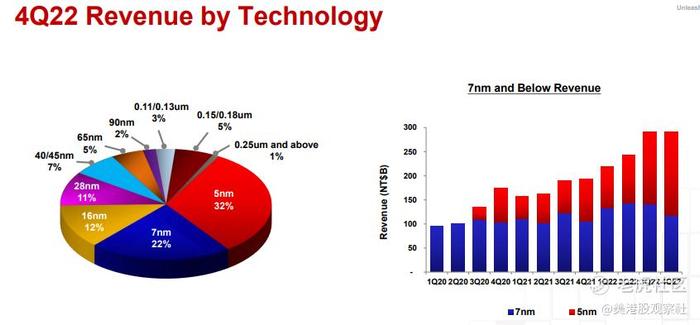

从收入细分来看,按制程分类,7纳米技术收入占比22%,5纳米占比32%,可见7纳米及更先进制程带来的收入占总收入54%。从右图可以看出,5纳米的增长非常快。新技术一直是台积电的壁垒,同时也是台积电的增长来源。

就在披露财报的当天,有消息称,台积电3纳米在四季度量产,升级版3纳米将在今年三季度量产,预计3纳米及升级版3纳米将贡献4%至6%。对比5纳米占总收入32%,3纳米的收入有个较长的提升周期。

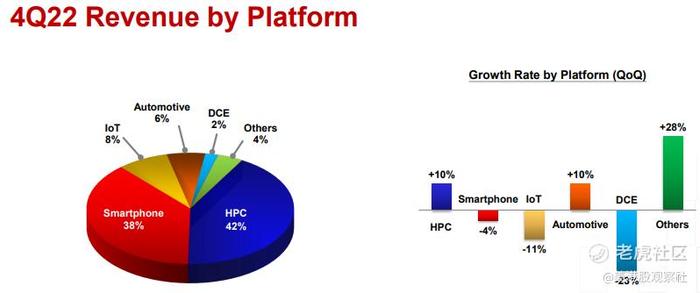

从平台收入细分来看,智能手机和高性能计算依然是主要收入来源,占了总收入的80%。各平台收入的环比来看,高性能计算保持增长,智能手机在下跌。

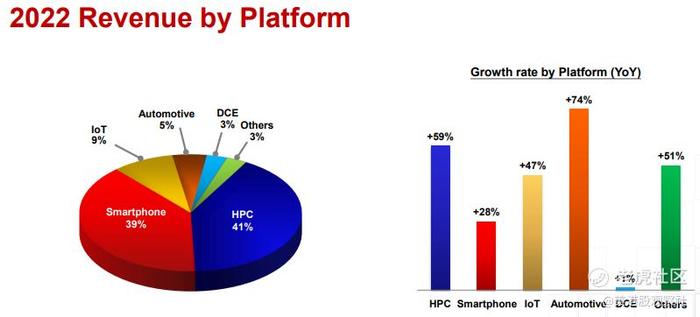

从2022年全年的角度来看,每个平台的收入都保持增长,其中汽车板块增长最快,达到74%。

当然,业绩代表的是过去,炒股更关心未来。台积电给到2023年一季度收入的指引是167亿美元到175亿美元,对比四季度的199.3亿美元,环比下降12.2%~16.2%。此外,指引给的毛利率是53.5%~55.5%,低于四季度的62.2%。

对于2023年的展望来看,台积电管理层表示,2023年上半年会有一定程度下跌,不过预计下半年将会回升,2023年的全年收入将会略高于2022年的水平。从历史数据来看,如果2023年的增长正如管理层所说,增速水平将回到2017到2019年的水平。

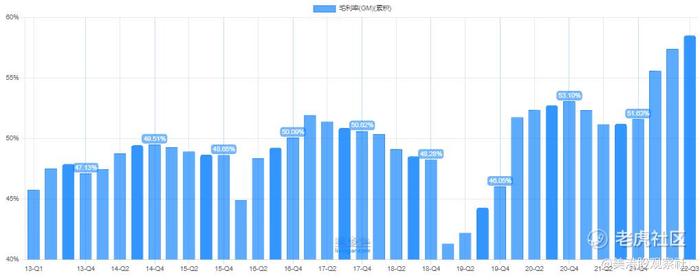

虽然收入增速放缓,但是2023年的净利润有可能下跌,因为过去台积电的盈利能力依靠毛利率的提升进而净利润提升。从图中可以看到台积电的毛利率从2014年不足50%抬升到2022年四季度的62.2%。

而管理层给出2023年一季度毛利率的指引是53.5%~55.5%,所以我们在上半年应该会看到台积电净利润同比下降的局面。

我们从资本开支也可以侧面衡量台积电对2023年的预期,因为台积电是出了名的高资本开支,到了2021年和2022年,资本开支占总收入在50%左右徘徊。台积电预计2023年资本开支介于320亿美元到360亿美元,低于2022年的363亿美元。

所以,我们可以猜测出要么资本开支占比不变,但是总收入下降,要么资本开支占比下降。如果是总收入下降,那么明年下游的需求走低。如果是资本开支占比下降,那么将影响上游半导体设备供应商。不过我们认为,更有可能是下游需求下降导致收入下降,因为今年台积电的美国工厂还在建设中,对半导体设备的需求应该不会低,这部分需求会支撑资本开支。

这角度来说,台积电作为半导体代加工中最重要的企业,从他们的业绩变化中可以判断半导体行业整体情况。从这份财报可以感受到,2023年半导体行业的业绩,可能真的不怎么好。

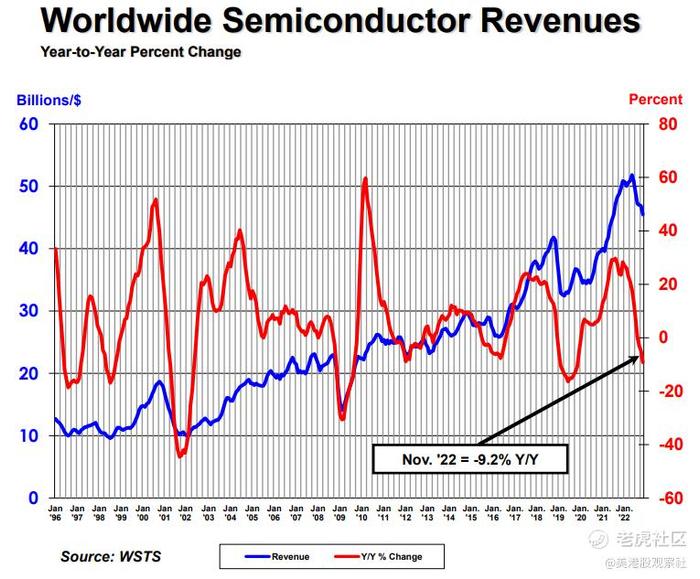

不过我们最近一期关于抄底半导体的视频中提到,根据WSTS的数据,2022年全球半导体收入已经在探底中,虽然看到2023年台积电的收入可能没有增长,不过台积电的业绩很可能是半导体行业的滞后指标,因为下游砍单的时候会优先砍其他代工厂的订单,毕竟台积电拥有最先进的制程技术,要排单到台积电的产能中可不容易。

所以,台积电收入增速放缓业绩下滑的时候,很可能已经达到了行业周期底部。如果我们叠加台积电的市值走势、收入增速和总收入,可以发现在台积电收入增速下降的时候,股价不一定下降,甚至还有上涨的。这是因为投资投的是预期,大家知道是周期底部,自然就在买新周期的增长。

1月12日台积电股价的波动也侧面验证了这一点,尽管根据指引一季度的收入环比下降12.2%~16.2%,当晚股价上涨超过6%。这就是投资和研究之间的区别,尽管我们还会看到一些半导体库存较高的消息或数据,但是股价却在上涨,预计今年有一段时间会看到一段股价和基本面背离的上涨行情。