如何基于因子维度,构建股票市场中性策略评价模型——私募基金专题报告

分析师:李亭函(执业证书编号:S0890519080001)

报告发布日期:2022年11月30日

投资要点:

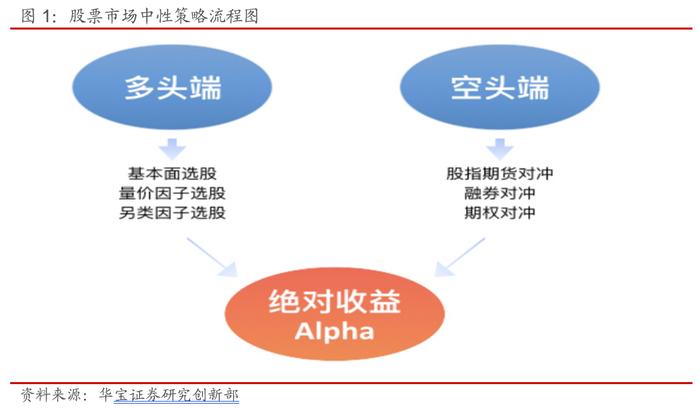

股票市场中性策略是通过基本面、量价等维度选择具有Alpha能力的股票,并通过股指期货、融券等工具对冲市场风险,以获得稳定的收益。长期来看,股票市场中性策略收益高于债券类策略,同时回撤并不大,能够给投资人带来较好的收益体验。股票市场中性策略的收益本质上来源于多头强于空头的部分,因此一方面我们需要关注管理人的选股能力,另一方面也不能忽视对冲端付出的成本。

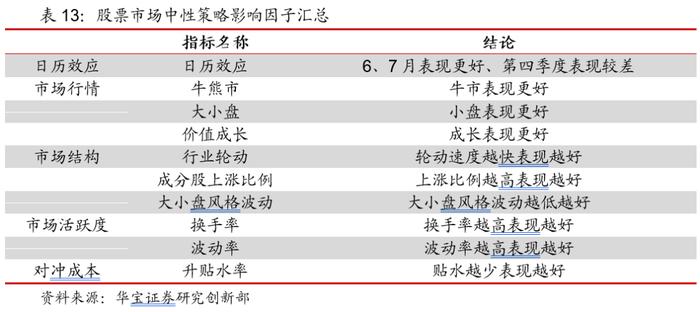

股票市场中性策略作为绝对收益型产品,逐渐成为投资者配置的重点,但是投资者的实际收益并未达到预期,其原因是由于投资者过分关注历史业绩,忽略了策略本身的影响因素,从而导致了追涨杀跌的情况出现。因此,本文旨在基于因子维度,探索可能对股票市场中性策略产生影响的因子。结果来看,较为有效的因子有日历效应、市场涨跌、大小盘风格、价值成长风格、个股上涨比例、行业轮动速度、大小盘风格波动、市场换手率、市场波动率、股指期货升贴水率共10个因子,

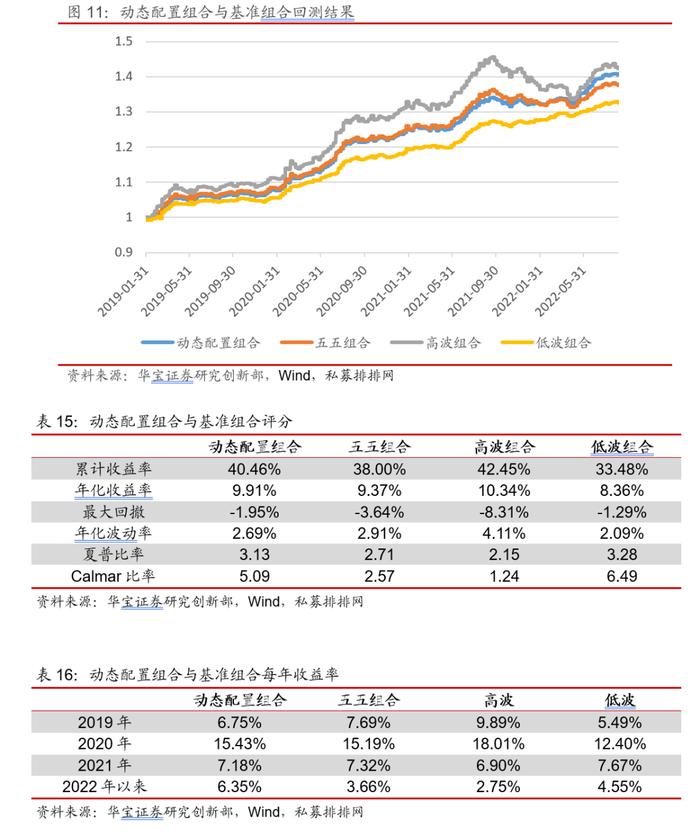

通过基于因子的评价模型构建出动态配置组合,主要思路是通过动态调整股票市场中性“高波组合”和“低波组合”配置比例,获取更稳定的收益。从回测结果来看,该“动态配置组合”和”五五组合”相比,”动态配置组合”在收益率、最大回撤、夏普比率和Calmar比率等方面均优于“五五组合”,年化收益由9.37%提升至9.91%,最大回撤明显缩小,由-3.64%下降至-1.95%,夏普比率由2.71上升至3.13,Calmer比率上升明显,由2.57上升至5.09。

风险提示:本报告主要采用数量化研究方法,可能存在模型设定偏差。本报告基于历史公开数据的分析和测算,存在失效风险,不代表对基金未来情况的预测,不构成投资建议。

1.股票市场中性策略介绍

股票市场中性策略是通过基本面、量价等维度选择具有Alpha能力的股票,并通过股指期货、融券等工具对冲市场风险,以获得稳定的收益。长期来看,股票市场中性策略收益高于债券类策略,同时回撤并不大,能够给投资人带来较好的收益体验。股票市场中性策略的收益本质上来源于多头强于空头的部分,因此一方面我们需要关注管理人的选股能力,另一方面也不能忽视对冲端付出的成本。

私募市场中,股票市场中性策略有两个特点。首先,和追求绝对收益的套利类策略及T0策略相比,股票市场中性策略的容量更大。其次,与指数增强类产品相比,股票市场中性策略受到市场的影响较小,市场涨跌均可获得稳定收益,稳定的收益也使得投资者对股票市场中性产品青睐有加。因此,股票市场中性产品成为目前量化私募机构布局的重点。然而,即便股票市场中性产品在对冲了Beta的影响后,长期来看收益较为稳定,但我们仍可以看到在某些市场行情下,策略仍然会面临一定的回撤,比如今年8月份以来,大部分的股票市场中性策略出现明显的回调,这背后原因离不开市场成交量的回落,选股端难以获得超越市场指数的收益。本文旨在探究影响股票市场中性策略收益的因素,从而指导未来的投资决策。

2.股票市场中性相关影响因子

股票市场中性策略作为绝对收益型产品,逐渐成为投资者配置的重点,但是投资者的实际收益并未达到预期,其原因是由于投资者过分关注历史业绩,忽略了策略本身的影响因素,从而导致了追涨杀跌的情况出现。因此,本文的目的在于研究相关因子对股票市场中性策略的影响。我们主要通过以下两步对相关因子进行挖掘。

第一步:构建样本基金池

本文通过私募排排网调取所有股票市场中性策略产品净值,每月筛选成立满6个月、净值更新频率2周以内的产品作为样本基金池。选择2019年至2022年8月31日的数据作为测试时间。由于2019年以前股指期货保证金过高,导致股指期货成交低迷,贴水过高,无法产生对冲指数的作用,很多股票市场中性策略很难有效运行,直到2019年后全面松绑,股指期货成交量上升,方可发挥出股指期货的对冲作用,因此我们选择从2019年以后作为测试阶段。

第二步:相关影响因子分析

本文选择的因子维度主要包括日历效应、市场行情、市场结构、市场成交活跃度、股指期货升贴水等,为了度量指标的有效性,将指标生成相应的信号,并统计在不同的信号下产品的业绩表现。

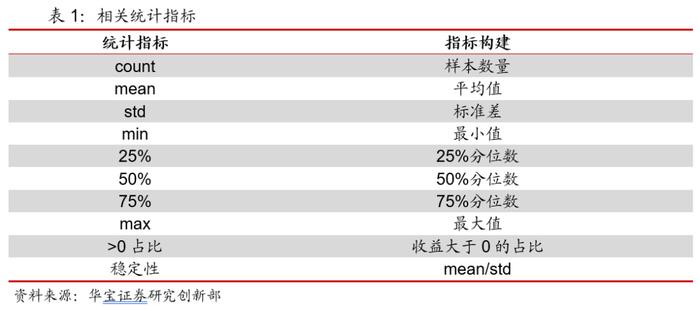

具体来看,我们基于基金池中产品周度收益率序列,统计不同信号下收益分布情况,具体指标包括:

其中,我们主要关注平均值、>0占比,以及稳定性指标,代表了收益的高低、收益的稳定性,样本收益的稳定性,总的来看,这3个指标越高,说明收益更高、更稳定。

2.1.日历效应

首先我们从日历效应的角度对股票市场中性收益进行统计,分别从月度、季度维度。以月度统计结果来看,6月、7月平均收益最高,胜率更高且稳定性更好,而在9月份平均收益最低,胜率最低,总体来看9月份至次年1月份,市场中性策略整体收益表现不佳。以季频数据作为统计结果来看,股票市场中性产品在二、三季度平均收益较高,胜率更高且稳定性更好,在第四季度平均收益最低,胜率最低且稳定性最差。

2.2.不同市场行情下的表现

市场行情维度主要分为市场涨跌和市场风格。其中市场涨跌我们主要关注牛熊两种市场状态,风格关注大小盘风格以及价值成长风格。

2.2.1.市场涨跌

虽然股票市场中性对冲了市场Beta的影响,但是不同市场状况下,体现出来市场的情绪、成交活跃度往往是不同的,因此我们仍将市场涨跌作为影响因子。具体来看,我们将市场涨跌划分为两种情形,牛市和熊市,采用中证800指数作为市场指数,进行区间状态的划分。

从统计结果来看,股票市场中性产品在牛市的表现明显好于熊市,其中平均收益,胜率以及稳定性指标牛市均好于熊市。

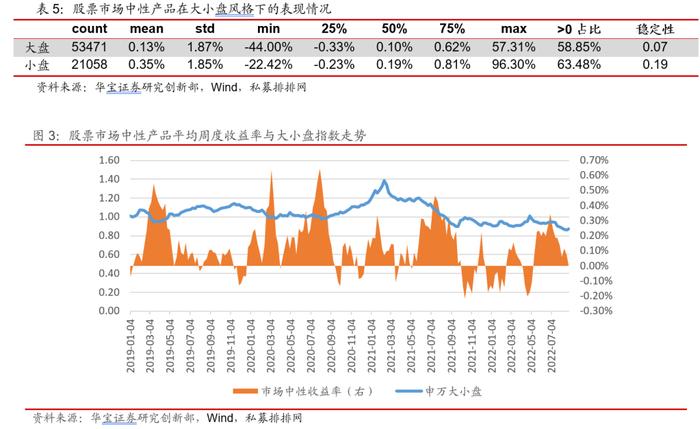

2.2.2.大小盘风格

小盘股相对于大盘股波动更大,从选股的角度,更多地配置小盘股可能会获得较多的收益,因此长期来看,股票市场中性策略选股端往往偏向于中小市值的股票,小盘风格的影响对其收益影响较大。本文采用申万大盘和申万小盘指数相对强弱指数代表大小盘风格的变化,根据该指标,将市场划分为大盘风格以及小盘风格。

从统计结果来看,股票市场中性产品在小盘风格下的表现更好,具体表现为平均收益更高,胜率更高,稳定性更高。

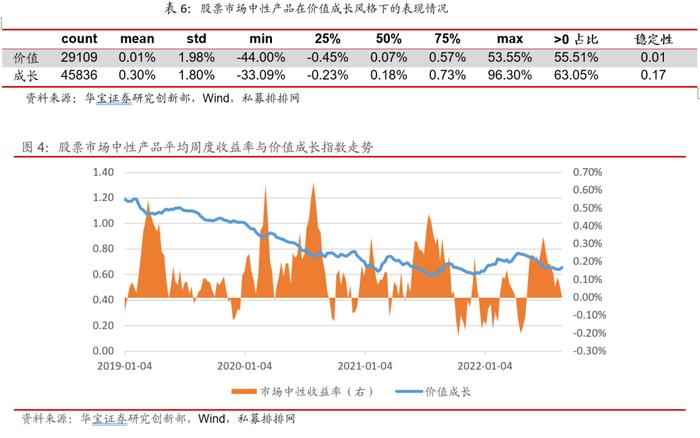

2.2.3.价值成长风格

我们也能看到,成长股相对于价值股的收益弹性更强,长期来看也能带来更高的收益,因此市场主要配置方向集中于成长风格,股票市场中性策略也不例外。本文采用申万低市盈率与申万高市盈率相对强弱指数代表价值成长风格的变化,根据该指标,划分为价值风格以及成长风格。

从统计结果来看,在市场处于成长风格时,股票市场中性产品在平均收益率、胜率以及稳定方面均表现比价值风格更好。

2.3.不同市场结构下的表现

市场结构的变化也会对量化类策略产生影响,本文从个股、行业、风格三个维度度量。

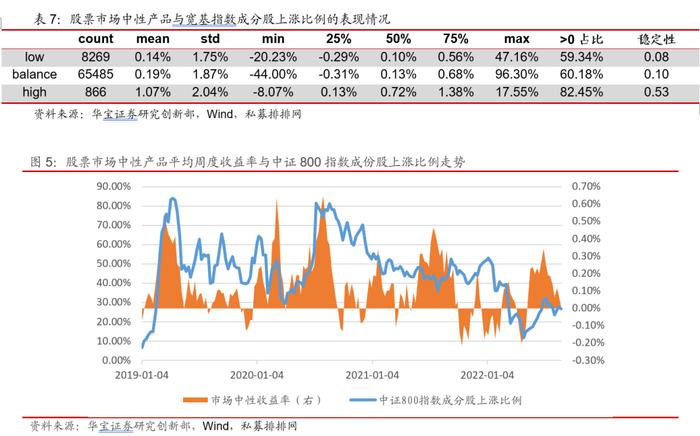

2.3.1.个股上涨比例

我们会发现,当个股上涨比例增加时,此时市场情绪较为亢奋,市场机会增加,能够获取超额收益的概率也随之增加,反之,市场较为低迷时,个股上涨比例较低,只有少数个股能取得独立行情,此时只有集中仓位到这部分股票才能获取更高的收益,但是多因子选股的核心是通过大量的股票获取一个平均稳定的alpha收益,因此在这样的行情下很难获取超额收益。具体我们构建了个股上涨比例指标,计算中证800指数中成分股收盘价处于年线以上的占比值,当高于80%划分为高区间段,低于20%划分为低区间段,其他处于正常区间段,以此来进行统计。

从个股上涨比例来看,股票市场中性在在高区间段时的表现更好,具体表现为收益率更高,周度胜率更高,稳定性更强。

2.3.2.行业轮动速度

行业轮动速度也会影响量化类策略的表现,当行业表现较为集中时,通过分散行业往往很难获取超额收益,较好的方案是集中于某个行业配置,因此本文构建了行业轮动指标,具体计算方法为每日计算中信30个一级行业日收益率,计算每日排名前十的行业与上一日收益排名前十的行业变动比例,当行业轮动加快时,数值为1,当行业稳定时,数值接近0。由于数值变动较为剧烈,指标采用过去120个交易日进行平滑,作为行业轮动速度的代表。然后通过计算过去3年的历史分位数,当高于80%分位数划分为高区间段,低于20%划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计结果来看,当行业轮动较快时,即指标处于历史高位时,股票市场中性产品表现相对较好,而当行业较为集中时,即指标处于历史低位时,平均收益率,周度胜率以及稳定性更低。

2.3.3.大小盘风格波动

市场风格切换时往往会发现量化类产品收益不佳,这主要是因为量化类产品是基于历史的统计,当市场脱离本身统计规律时,量化模型无法捕捉,这时往往产生回撤,本文采用风格强弱指数过去12个月的标准差代表风格的波动,为了度量波动的情况,计算过去3年的历史分位数,高于80%分位数划分为高区间段,低于20%划分为低区间段,其他处于正常区间段。

从统计结果来看,市场受到大小盘风格切换的影响更大。当大小盘风格波动处于高位时,说明近期风格有所切换,股票市场中性产品收益表现不佳,相对的在大小盘风格波动处于低位时,说明风格延续性较好,股票市场中性产品收益表现更好,表现为平均收益率、周度胜率以及稳定性较好。

2.4. 不同市场活跃度下的表现

市场成交活跃度对于以量价因子为主的私募策略影响较大。本文通过计算中证800指数换手率以及波动率度量市场成交活跃度的情况。

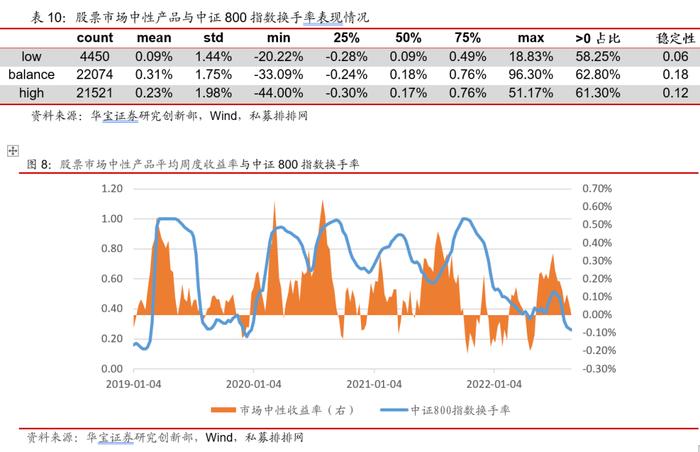

2.4.1.市场换手率

通常来说,当市场换手率更高时,说明交易活跃,那么对于以高频交易、高换手率为主的私募策略而言,交易成本更低、同时也能捕捉更多的不合理定价机会。指标采用中证800指数换手率,由于波动过于剧烈采用过去20个交易日的平均值作为平滑,然后通过计算过去3年的历史分位数,当高于80%分位数划分为高区间段,低于20%划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计结果来看,股票市场中性策略在换手率处于较高区间段时的表现更好,具体表现为平均收益率更高,胜率更高以及稳定性更好,相对来说,换手率较低时,策略表现较差。

2.4.2.市场波动率

多数策略在波动率较高的情况下能获得更好的收益,对于股票市场中性而言依然受到波动率的影响,当市场处于低波时,市场机会较少,这时较好的策略时集中于某几个有机会的个股或者板块,而不是通过分散布局获取收益。本文采用中证800指数过去60个交易日的波动率计算过去3年的历史分位数,当高于80%分位数划分为高区间段,低于20%划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计的结果来看,股票市场中性策略在波动率处于高区间段时的表现更好,具体表现为平均收益率更高,胜率更高以及稳定性更好。低波时收益表现较差。

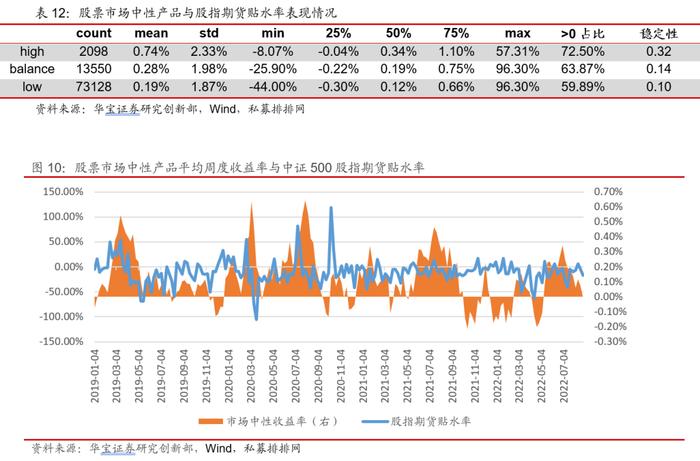

2.5.对冲端成本的表现

市场中性策略由于要对冲市场风险,因此对冲端成本也是衡量股票市场中性产品收益的重要指标之一。常见的对冲方式有融券、股指期货、期权等等,而由于融券对于券源的要求较高,以及期权的复杂性程度较高且使用相对较少,我们采用中证500股指期货作为对冲工具,用于度量股票市场中性产品对冲端成本。为了模拟成本端的情况,我们采用近月合约和中证500指数进行年化升贴水率的计算,具体方法为通过每日IC的年化贴水率计算过去3年的历史分位数,当高于80%分位数划分为高区间段,低于20%分位数划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计结果来看,股票市场中性策略在处于高区间段时表现更好,原因是这时股指期货的往往处于较高的升水状态,这样的状态是不稳定的,未来有均值回归的动力,呈现出期限价差向下回归,导致对冲端获得收益,反之,当处于低区间段时,股指期货处于深度贴水状态,同样未来期限价差向上回归,这样对冲端往往面临损失。总的来看,升贴水率处于高区间段时表现更好,具体表现为收益率更高,胜率更高以及稳定性更强,在低区间段即深度贴水时表现不佳。

2.6.影响因子汇总

我们将上述测试中有效的因子进行汇总,具体结果如下:

3.股票市场中性评价模型构建

3.1.评价模型构建思路

第二部分我们列举了适合作为评价模型的一些指标,考虑到以分位数作为参考的指标在极端行情下更有意义,我们将市场行情和风格类的指标作为基准项,并将其余指标作为加减分项进行评分。那么我们具体是如何评分的呢?

首先,在基准指标中,先进行单项指标评分,分值范围为0至10分,每个指标等权配置,按月打分,基准指标加权平均后得出基准总分,基准总分最低分0分,最高分10分。此外,在第二部分中,我们对市场行情与风格进行测试时采用的是事后数据,为了保证模型未来的有效性,我们采用中证800指数滚动3个月的收益率作为研判牛熊市的指标,当收益率大于0时认为市场处于牛市状态,反之处于熊市状态。以大小盘强弱指数与价值成长强弱指数滚动3个月的收益率作为研判大小盘风格与价值成长风格的指标,以大小盘风格为例,当大小盘风格指数收益率大于0时认为市场处于大盘风格。

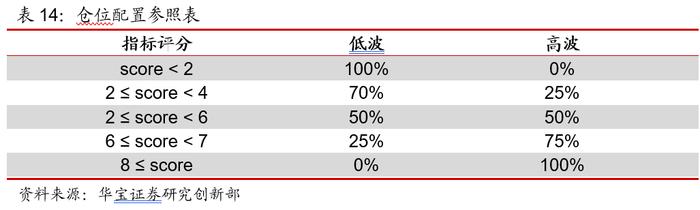

之后,将以分位数作为参考的其余指标作为基准指标的额外加减分项,对于出现极端行情的情形按照高低区间段分别给予1和-1的加减分项,计算后得出每月的总分。

3.2.模型回测

在资产配置中,运用该评价模型可以有效加强组合的收益,同时改善组合的收益风险比,那么具体的效果如何?我们将通过对历史数据的回测,检验该评价模型的有效性。具体回测方法如下:

首先,我们将私募股票市场中性产品划分为高波动率与低波动率两类,并基于这两类产品构造出高波指数与低波指数,分别命名为“高波组合”与“低波组合”。以此分类的理由是由于虽然股票市场中性产品是绝对收益类产品,但是单个产品收益波动差异较大,因此将波动率作为分类指标。

然后,我们将高波指数与低波指数按照五五配比的形式构建第三个基准组合,我们将该基准组合取名为“五五组合”。选择这三个组合作为基准组合的原因在于股票市场中性产品作为绝对收益类产品,我们和同类产品进行比较可以更好地界定该评价模型的适用性,判断该评价模型对于平滑组合净值、增强风险收益比的有效性。

之后,基于该评价模型按月进行调仓,具体调仓配置见下表。我们将这个组合命名为“动态配置组合”。回测的时间区间为2019年1月1日至2022年8月31日。

回测结果显示,使用该评价模型能在一定程度上改善市场中性策略组合的表现。具体来看,和”五五组合”相比,”动态配置组合”在收益率、最大回撤、夏普比率和Calmar比率等方面均优于“五五组合”,年化收益由9.37%提升至9.91%,最大回撤明显缩小,由-3.64%下降至-1.95%,夏普比率由2.71上升至3.13,Calmer比率上升明显,由2.57上升至5.09。相比于“高波组合”,虽然进攻性不如“高波组合”,“动态配置组合”回撤明显缩小,整体收益风险比提高。相对于较为稳健的“低波组合”,收益提高了1.55%,而回撤与波动并未出现明显增加。

值得注意的是,该评价模型在2022年以来收益率显著好于其他三个组合,其原因在于两点,首先是2021年9月至次年2月股票市场中性策略产生了大幅的回撤,由于股指期货持续贴水以及市场换手率持续低迷,该期评分显著降低,动态配置组合提前降低了“高波组合”的仓位,避免了大幅回撤的出现,其次是2022年5月以后股票市场中性策略回暖,收益率上升,由于日历效应以及市场波动率上升,该期评分增加,“动态配置组合”提前增加了高波的仓位,捕获了更多的收益。

3.3.总结

本文旨在基于因子维度,探索可能对股票市场中性策略产生影响的因子。目前来看,较为有效的因子有日历效应、市场涨跌、大小盘风格、价值成长风格、个股上涨比例、行业轮动速度、大小盘风格波动、市场换手率、市场波动率、股指期货升贴水率共10个因子,之后通过基于因子的评价模型构建出动态配置组合,主要思路是通过动态调整股票市场中性“高波组合”和“低波组合”配置比例,获取更稳定的收益,从回测结果来蓝,该“动态配置组合”可以起到平滑曲线,增加收益风险比的作用。

未来对该策略模型的改进,在模型的加权方法上,可以采用动态非线性模型进行打分。其次,可以增加宏观指标作为当前以市场因子为主的打分模型的补充,或者增加部分基于度量市场情绪的另类因子指标。另外,本文也提到了对于私募股票市场中性策略产品的划分。比如,我们可以通过是否带有敞口或是否有行业偏离、风格偏离的维度来进行分类。以敞口为例,因为私募基金与公募基金相比,具有披露数据较少、净值披露频率较低的特点,因此我们无法清楚确定每个管理人的具体配置与仓位,而部分股票市场中性策略会带有一定程度的敞口以增加收益。因此我们可以依此为依据来进行分类。

(感谢柏逸凡对本报告的贡献)