创新药如何估值?广发证券罗佳荣:拿PS的5到10倍作为一款药物支撑的市值 是比较简便的估值方式(全文)

11月30日,2022新浪财经创新药研讨会举行,活动主题为“创新崛起,引领未来,新形势下医药创新与投资”,活动聚焦中国医药生物行业创新发展与投资,邀请医药上市公司高管、金麒麟医药分析师和顶流医药基金经理等,围绕中国创新药大变局以及2023医药投资策略等多个时下热点话题展开对话交流,共同探路未来。

广发证券医药生物首席分析师罗佳荣出席并发言,他表示,实际上没有即期现金流的业务,其实基本上都是按照DCF估值,当然DCF其实有它的局限性,因为普遍其实建立在很多假设因子的一些假设上,有多因子其实是很难根据药物的一些特点去进行针对性的调整的。我平时也会用一种固态的PS做估值,其实拿PS的5到10倍作为一款药物支撑的市值,其实也还是一个比较简便的方式。

以下为广发证券医药生物首席分析师罗佳荣演讲全文:

大家好,我是广发证券发展研究中心生物医药行业的首席分析师罗佳荣,今天跟大家介绍一下我们对创新药投资的思考。

应该说市场对创新药行业的发展,当前其实关注几个核心问题:

第一,中国创新药企业发展的外部环境到底发生了哪些变化

第二,根据现行的政策,中国本土市场到底能产生多大的单品

第三,从海外Biotech的市值分布,如何看创新药企的风险补偿

第四,DCF估值模型的优缺点以及对投资的适用性

第五,中国创新药企发展模式的转型跟挑战

第六,当前能够投资的创新药企有哪些

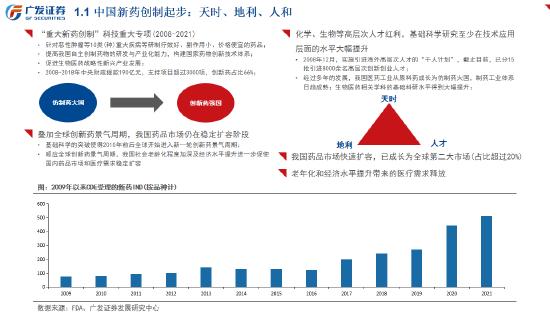

中国创新药行业发展很快,差不多从2016年药品改革开始,当时占据了天时地利人和。其实整个CDE每年新增受理的新药IND的数量可以看得出来近年是在快速地增长。当然第一批起来的创新药品种多数是以fast follow这一类为主。实际上这一类产品的商业价值,我们列举了一个案例,就是他汀类这个药物。最早他汀类的药物是1987年洛伐他汀上市,2001年已经专利过期了,最后一个他汀药物上市实际上是2003年上市的瑞舒阀他丁汀和匹伐他汀。我们回溯一下这些超级重磅单品的销售情况可以发现,实际上药物的疗效、作用有一定的特点,fast follow的一些药其实也能做出一些超级大单品。

对于一个行业来说,核心关注两点:1.价格体系的形成。2.整个准入门槛。因为准入门槛决定了竞争格局,价格体系决定了盈利能力和ROE,这是一切估值的基础。

对于创新药的谈判来说,现在整体的政策相对比较透明,2022年谈判药品的续约规则在今年上半年已经对社会公布了,不同的品种在续约里面大概价格的降幅以及需不需要降价,实际上是非常清晰的。

创新药的谈判现在已经进行了五六年的时间,我们有很长的历史区间其实可以做一些回溯。

2016年当时是一个试点谈判,三个品种:替诺福韦酯、埃克替尼、吉非替尼,实际上替诺福韦酯和吉非替尼已经进入集采。2017年实际上是真正创新药谈判的元年,实际上罗氏三大单抗包括贝伐珠、曲妥珠、利妥昔,其实当年被纳入医保之后,好多是卖断货的。当年其实还出现了比如说像西藏药业的重组人脑利钠肽,包括像阿比特龙这些快速放量的一些超级单品。

2018年不算是大年,实际上品种相对不是太多,但是诞生了一个国产的正大天晴的安罗替尼,这个单品卖得非常好。

2019年是整体谈判的一个大年,诞生了非常多的一些品种,比如说像罗沙司他、阿来替尼,现在都是已经进入到中国医院用药的前50位。

2020年也很多,当然2020年和2021年谈判的一些品种,其实它的销售潜力,因为谈判完时间相对比较短,可能销售的潜力也不是完全充分地释放出来,但是我们其实在对产业跟踪,发现还是有相当的数量的一些新品其实上量的节奏和速率还是非常快的,这些数据可以验证中国的市场实际上需求还是不容质疑的。

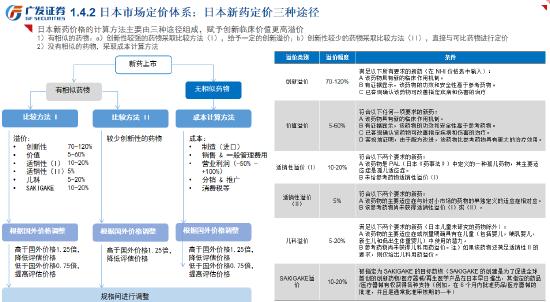

日本的新药定价。因为中国的整个定价体系实际上是比较类似于日本。

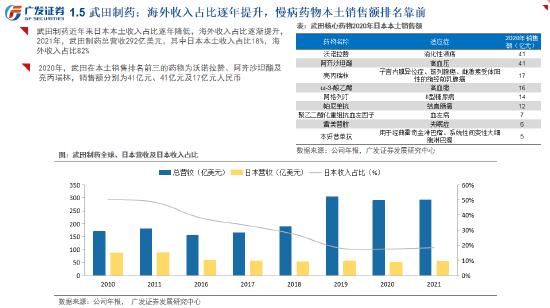

我们比较一下日本卖的最好的一些药,武田的前十大单品。武田在日本本国,它的产品更迭其实速度不算太快,现在卖的最大的一些单品实际上很多也还是一些比较老的靶点。

我们看一下需求,中日人口的比较,中国是14.12亿人,日本是1.25亿人,中日总人口的比例是11.26倍。65岁以上的人实际上是日本的5.2倍。明年是2023年,差不多1963年生的一些人进入到医疗需求的高发期,未来十年中国会有2个多亿的老年人口,实际上是现在日本总人口的两倍。所以,我们认为中国的需求是极其庞大的,我们没有理由对这个行业悲观。

二,他山之石:Biotech发展路径探索

我们回溯了纳斯达克过去40年的市值分布,当然这是一个横截面的数字,取自2020年,当时我们去做数据统计的时候,这个数字引用的有一部分是被收购或者是退市的,取它最后的交易价格。其它取的就是横截面,我们会看到它的市值分布。纳斯达克实际上还是以10亿美金以下的市值为主。实际上整体的发展上来说,Biotech最后升级为Pharma的公司比较少,大部分还是被买掉了。港交所和科创板从市值的表现上来说其实不是特别尽如人意,过去几年一级也是一个牛市,上来之后刚好经历了港股的一个极寒的市场环境。从市值比较的角度,我们取了两个时间节点,2021年7月1号和2022年7月29号,这两个市值分布。实际上它现在分布的维度是比较接近纳斯达克的现状。

我们对整个发展路径的回溯,因为这个产业在美国已经经历了几十年的时间,它的历史经验还是有比较强的借鉴意义。

三,世界是平的,全球使改评估国内创新

我们回顾了一些创新药的行业特点,从整个新药开发的产出和投入的角度,越往后的分子,其实它的投入越大,因为临床的时间可能会延长,入组的难度会加大,有可能需要用到一些阳性药物的对照,成本也会上升。

从市场的表现上来看,如果后面的分子没有一个非常突出的优势,基本上第一家拿70%,第二家拿20%,剩下的分10%。这样一个创新药投入产出的规律也就决定了实际上还是要针对临床需求做一些有特色的东西。

下一页是中国新药发展的历史阶段。这几年我们跟企业去做交流的时候,很多企业也还在不断地升级自己的创新模式,很多企业今天产品立项的一些思路跟若干年前其实是不太一样的。当然国内确实单品药卖的特别大,受到医保局的一些制约因素,但是这伴随着的是一个国际化能力建设的问题。国际化能力的建设实际上还是有很大投入的压力,百济的赞布替尼相对来说是一个比较成功的药,当然它在美国的商业化还在一个快速的进展当中。传奇的BCMA CAR—T数据非常好。我们可以回溯一下它的整体投入,这个药相对来说因为人群比较小,临床收治诊不是特别多,大家可以看一下它早期临床入组的病例数。但是实际上过去三年,传奇本身已经花了几百亿美金。所以,在美国做药,它的投入成本还是非常高的。

第四,估值

实际上没有即期现金流的业务,其实基本上都是按照DCF估值,当然DCF其实有它的局限性,因为普遍其实建立在很多假设因子的一些假设上,有多因子其实是很难根据药物的一些特点去进行针对性的调整的。我平时也会用一种固态的PS做估值,其实拿PS的5到10倍作为一款药物支撑的市值,其实也还是一个比较简便的方式。

投资策略这一块我就不赘述了,实际上是两个维度,一方面是仿药转创新,其实是中国本土的一些pharma的公司,商业化的确定性强,当然它们在创新的来到上可能起步相对偏晚一点,但实际上我们也看到相应的不少公司已经逐步进入了收获期。二是Biotech,当然Biotech我们要关注两类公司,要么是产品独特,或者是本土商业化能力初步具备。

非常感谢有这样的机会可以跟大家做一个分享,谢谢。