【兴证固收.利率】基金情绪偏弱,配置盘仍有支撑——机构行为与理财规模观察

我们认为针对本期(11.20-11.26)机构行为及理财数据,应主要关注以下几点:

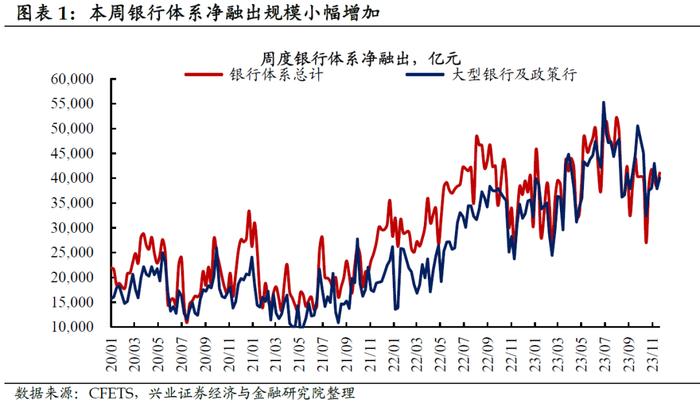

第一,银行体系资金净融出规模小幅增加,关注后续金融监管、信贷投放等潜在利空因素对于银行体系资金净融出的边际影响。本期银行体系资金净融出规模小幅增加,大行及政策性银行净融出规模的增加是主要支撑。后续银行间流动性逆风因素或有所增加:1)跨月将至;2)人大常委会关于金融工作情况报告的建议强调关注“资金空转”,金融监管力度或有加码;3)信贷平滑诉求或将增加年底信贷投放规模。建议持续关注大行资金净融出情况、央行流动性对冲操作及监管相关表态。

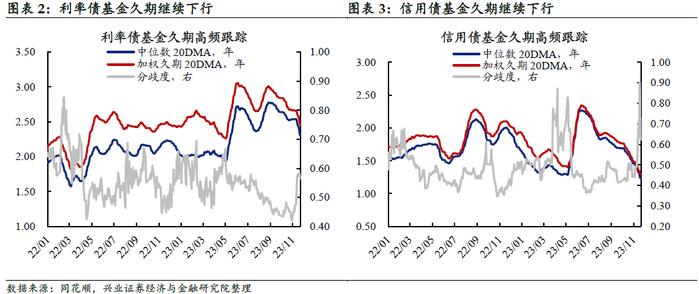

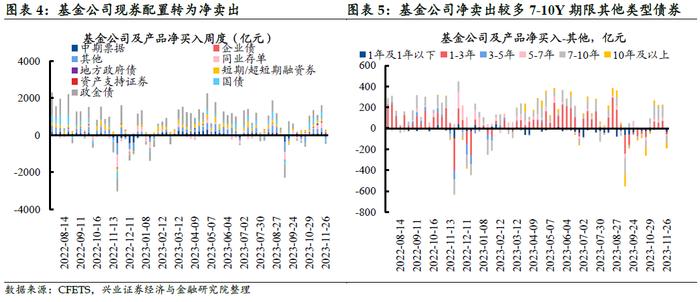

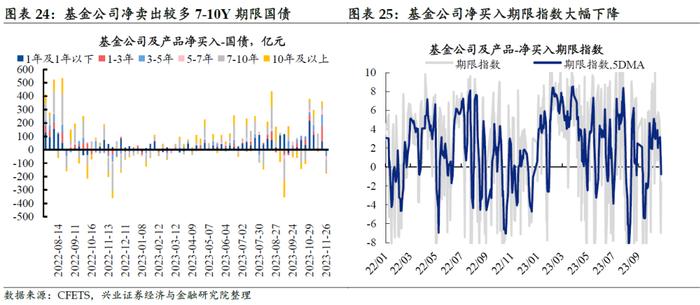

第二,基金二级市场现券转为净卖出,基金久期也保持继续回落态势,或表明当前基金情绪整体仍偏谨慎。本期地产政策进一步放松、对于资金空转问题关注度提升等利空因素对于债市形成明显扰动,曲线熊平。在此影响下基金交易情绪整体偏谨慎:1)利率债基金加权久期平均数为2.46年(环比-0.14年);2)基金二级现券转为净卖出,主要卖出长久期债券;3)基金资金净融入规模边际减少。当前基金整体操作或以降久期、去杠杆的防风险姿态为主,关注后续基金情绪的边际变化。

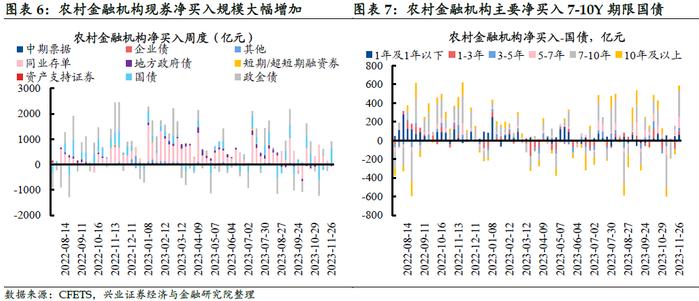

第三,保险、农商行等配置盘现券配置力量明显增强,市场回调后债券性价比提升,对配置盘的吸引力增加。本期农商行交易行为向相对积极的方面演化:1)二级现券净买入规模大幅增加;2)回购交易市场重新转为资金净融入。本期保险现券净买入规模也较上一期有所回升,回购市场资金净融入规模也小幅增加。市场小幅回调带动债券性价比有所提升后,本期配置盘力量明显增强,这或表明当前配置盘对债市仍有一定支撑。

机构行为及理财数据概览:

基金久期:利率债基久期继续下降。

回购成交:银行体系资金净融出规模小幅增加,农村金融机构转为净融入。

现券交易:配置盘力量重新增强。

理财规模:理财存续规模小幅增加。

风险提示:金融监管超预期,资金面波动超预期,统计数据存在滞后性

我们认为,针对本期(11.20-11.26)机构行为及理财数据,应主要关注以下几点:

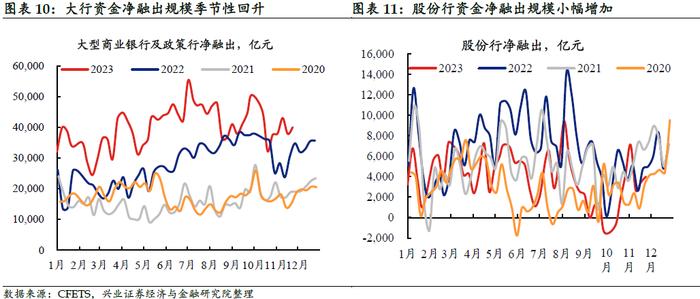

第一,银行体系资金净融出规模小幅增加,税期已过叠加央行对银行流动性呵护力度增加对资金面有所支撑,关注后续金融监管、信贷投放等潜在利空因素对于银行体系资金净融出的边际影响。本期税期走款因素对于资金面的影响告一段落,且央行公开市场操作大量净投放呵护资金市场,银行体系资金净融出规模小幅增加,大行及政策性银行净融出规模的增加是主要支撑。后续银行间流动性逆风因素可能有所增加:1)跨月来临或对流动性造成一定扰动;2)人大常委会关于金融工作情况报告的建议强调关注“资金空转”,金融监管力度或有加码;3)信贷平滑诉求或将增加年底信贷投放规模。建议持续关注大行资金净融出情况、央行流动性对冲操作及监管相关表态。

第二,基金二级市场现券转为净卖出,基金久期也保持继续回落态势,或表明当前基金情绪整体仍偏谨慎。本期地产政策进一步放松、金融监管对于资金空转问题关注度提升等利空因素对于债市形成明显扰动,曲线熊平。在此影响下本周基金交易情绪整体偏谨慎:1)久期方面,利率债基金加权久期平均数(20DMA)为2.46年,环比上一期大幅下降0.14年;2)现券交易方面,本期基金二级现券转为净卖出,主要卖出7-10Y其他及国债等长久期债券,并继续配置短融/超短融债券;3)资金回购方面,本期基金资金净融入规模边际减少。当前基金整体操作或以降久期、去杠杆的防风险姿态为主,关注后续基金情绪的边际变化。

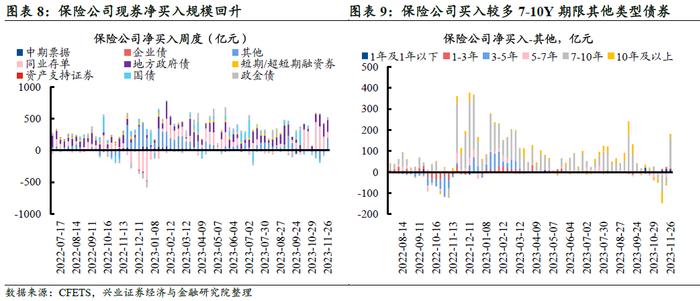

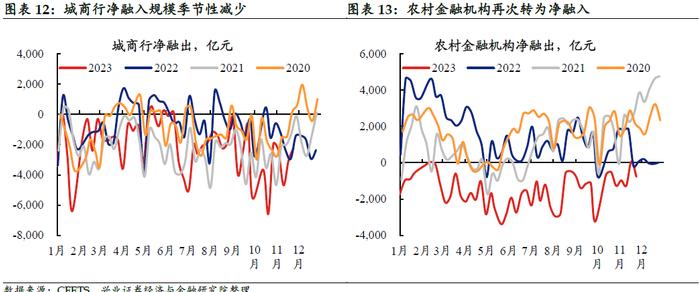

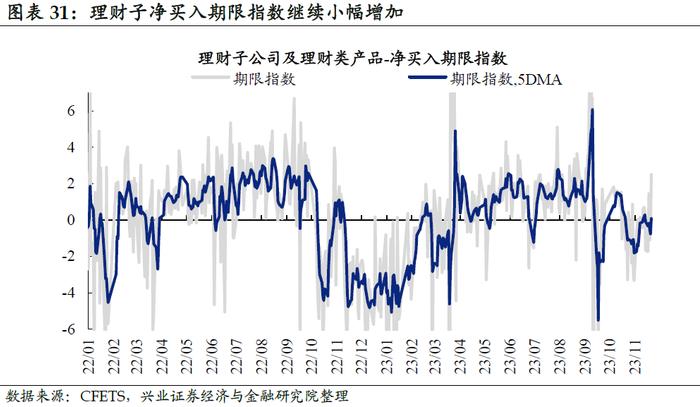

第三,保险、农商行等配置盘现券配置力量明显增强,市场回调后债券性价比提升,对配置盘的吸引力增加。本期农商行交易行为并未延续上一期的态势,而是向相对积极的方面演化:1)二级现券净买入规模大幅增加,且净买入期限指数陡峭回升;2)回购交易市场重新转为资金净融入。本期保险现券净买入规模也较上一期有所回升,回购市场资金净融入规模也小幅增加。从券种来看,本期保险主要净买入10Y以上地方债及7-10Y其他等长久期债券。市场小幅回调带动债券性价比有所提升后,本期配置盘力量明显增强,这或表明当前配置盘对债市仍有一定支撑。

1

基金久期:利率债基久期继续下降

基金久期情况:利率债基久期继续下降,分歧度下行。截至11月24日,全市场基金久期中位数(20DMA)为1.41年,环比上一周下降0.1年;全市场基金加权久期平均数(20DMA)为1.56年,环比上一周下降0.08年。

利率债基:截至11月24日,利率债基金久期中位数(20DMA)为2.3年,环比上一周下降0.16年;利率债基金加权久期平均数(20DMA)为2.46年,环比上一周下降0.14年;利率债基金久期分歧度为0.57,较上一周下降0.01,处于2020年以来的46%的分位数水平。利率债基久期较上一周下降,久期分歧度下降。

信用债基:截至11月24日,信用债基金久期中位数(20DMA)为1.23年,环比上一周下降0.09年;信用债基金加权久期平均数(20DMA)为1.3年,环比上一周下降0.07年;信用债基金久期分歧度为0.62,较上一周下降0.04,处于2020年以来的79%的分位数水平。信用债基久期继续下行,久期分歧度先大幅上行然后下行。

2

回购成交:银行体系资金净融出规模小幅增加,农村金融机构转为净融入

银行体系回购情况:银行体系净融出规模小幅增加,大行及政策行净融出规模小幅增加,农村金融机构重新转为净融入。截至11月26日,银行体系资金净融出规模为41027.24亿元,较前一周增加2710.39亿元。其中:大行及政策行资金净融出规模为40012.19亿元,环比上一周增加2147.72亿元;股份行净融出规模为4008.69亿元,环比上一周增加567.93亿元;城商行净融入规模为2222.45亿元,环比上一周减少829.93亿元;农村金融机构净融入规模为771.19亿元,环比上一周增加835.19亿元。本周央行公开市场操作整体净投放,其中周五净投放量较多,对资金面的呵护态度较为坚定。税期过后本周银行体系资金净融出规模小幅增加,其中大行、股份行资金净融出规模小幅增加,城商行净融入规模季节性减少,农村金融机构本周从资金净融出重新转为净融入。

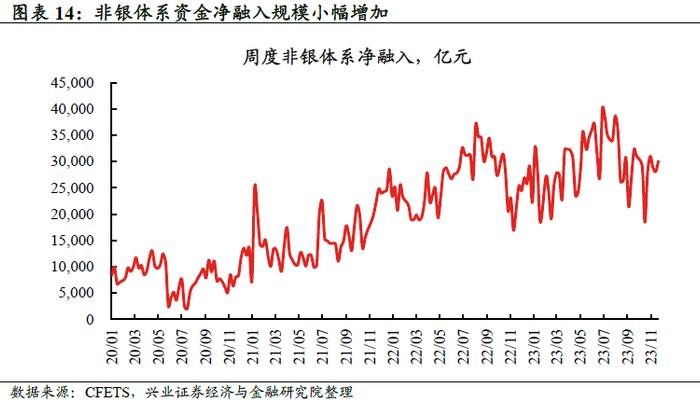

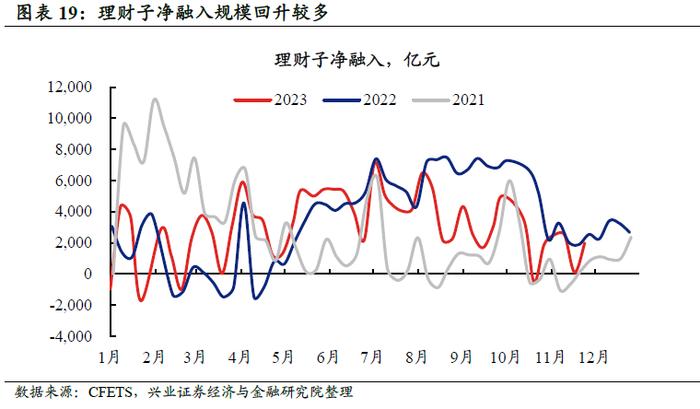

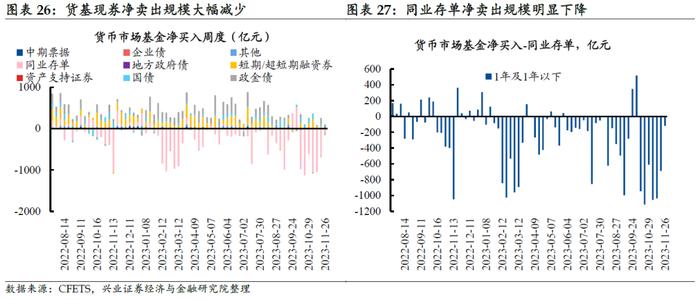

非银体系回购情况:非银机构净融入规模小幅增加,保险、货基净融入规模基本遵循季节性变化,基金、券商资金净融入规模减少。截至11月26日,保险资金净融入规模为5642.9亿元,环比上一周增加220.62亿元;基金资金净融入规模为20377.56亿元,环比上一周减少748.73亿元;券商资金净融入规模为15772.86亿元,环比上一周减少776.91亿元;货基资金净融出规模为13714.15亿元,环比上一周减少1399.33亿元;理财子资金净融入规模为1994.18亿元,环比上一周增加1884.75亿元。本周非银机构净融入小幅增加,其中保险、货基净融入水平基本遵循季节性变化,基金、券商资金净融入规模有所减少。

3

现券成交:配置盘力量重新增强

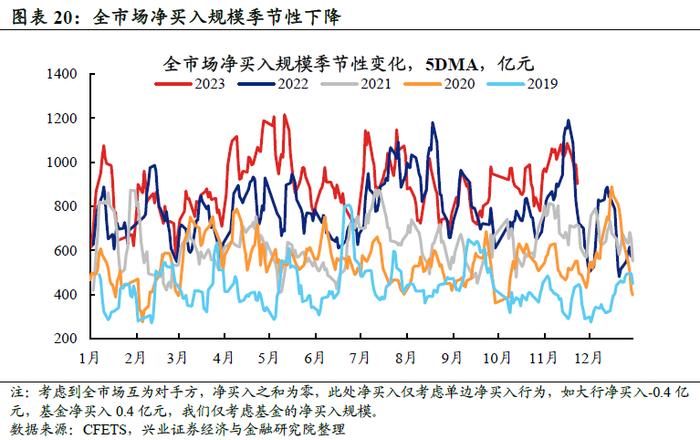

全市场净买入情况:11月20日-11月24日,全市场净买入规模为4508.57亿元,较上一周有所减少。

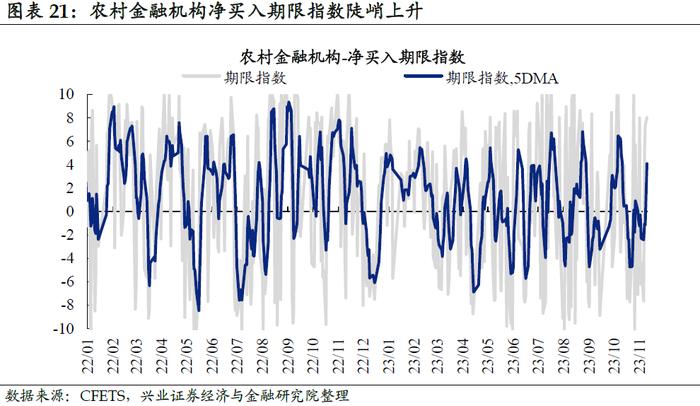

农村金融机构:现券净买入规模大幅增加,净买入期限指数陡峭上升。11月20日-24日,农村金融机构现券净买入845.29亿元。其中农村金融机构净买入国债较多,规模为588.16亿元。国债中,农村金融机构主要买入7-10Y期限国债,净买入规模为286.71亿元,占合计净买入的48.75%。从期限来看,农村金融机构净买入期限指数(5DMA)为4.1,较上一周增加6.41。

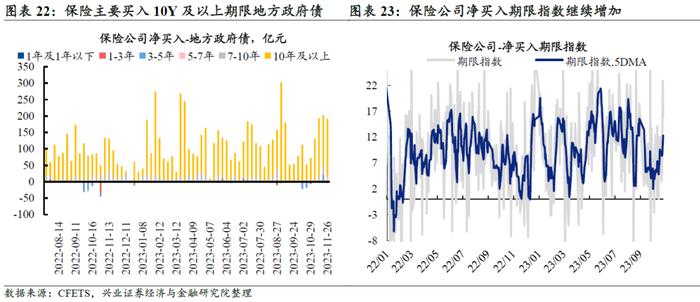

保险:现券净买入规模有所回升,净买入期限指数延续上升趋势。11月20日-24日,保险公司现券净买入512.74亿元。其中保险公司净买入地方政府债较多,规模为186.62亿元,其次是其他类型债券,规模为181.46亿元。地方政府债中,保险公司主要买入10Y及以上期限债券,净买入规模为177.40亿元,占合计净买入规模的95.06%。其他类型债券中,保险公司主要买入7-10Y期限债券,净买入规模为146.95亿元,占合计净买入规模的80.98%。从期限来看,保险公司净买入期限指数(5DMA)为12.3,较上一周增加3.67。

基金:现券配置转为净卖出,净买入期限指数大幅减少。11月20日-24日,基金公司现券净卖出175.08亿元。其中基金公司净卖出其他较多,净卖出规模为188.55亿元,其次是国债,净卖出规模为170.57亿元。在其他类型债券中,基金公司主要卖出7-10Y期限其他类型债券,净卖出规模为67.22亿元,占合计净卖出的35.65%。在国债中,基金公司主要卖出7-10Y期限国债,净卖出规模为86.91亿元,占合计净卖出的50.95%。从期限来看,基金公司净买入期限指数(5DMA)为-0.75,较上一周减少3.86。需要注意的是,本期基金在大幅卖出其他类型债券和国债的同时,配置了较多的短融/超短融债券。

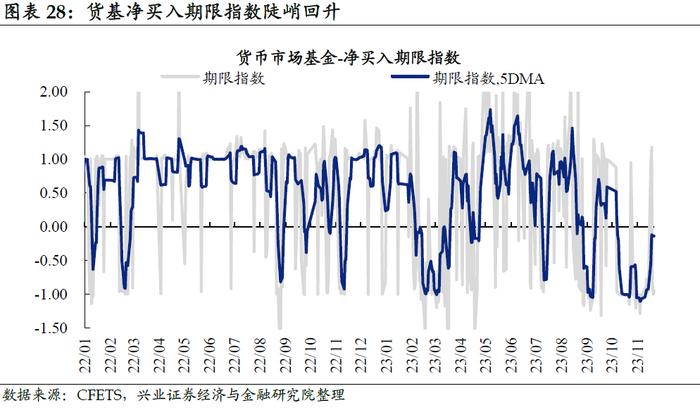

货基:同业存单净卖出规模大幅减少,净买入期限指数陡峭回升。11月20日-24日,货基现券净卖出55.81亿元。其中货基净卖出同业存单较多,规模为118.7亿元,净卖出规模较上一周大幅减少。从期限来看,货基净买入期限指数(5DMA)为-0.14,较上一周增加0.78。

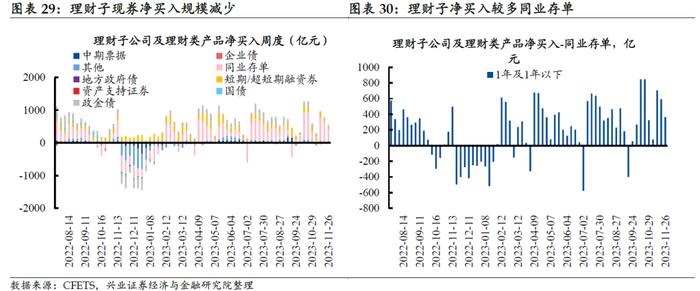

理财子:现券净买入规模减少,净买入期限指数小幅增加。11月20日-24日,理财子现券净买入544.18亿元。其中理财子净买入同业存单较多,规模为365.15亿元,净买入规模较上一周有所下降。从期限来看,理财子净买入期限指数(5DMA)为0.07,较上一周增加0.15。

4

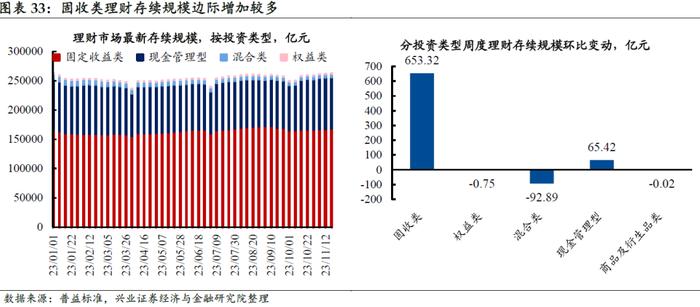

理财规模观察:理财存续规模小幅增加

总量视角:存续市场理财规模继续上行。截至11月19日,全市场存续理财数量为3.67万只,较上一周环比上行0.75%;最新存续规模为26.29万亿元,较上一周增加625.08亿元,环比上行0.24%。

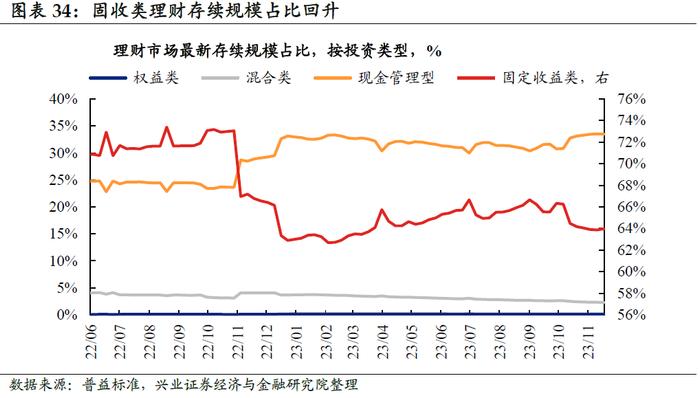

投资类型视角:固收类理财存续规模边际增加较多。截至11月19日,固定收益类、权益类、混合类及现金管理型产品存续规模分别为16.82万亿元、418.38亿元、6043.22亿元及8.80万亿元,较上一周环比变动分别为0.39%、-0.18%、-1.51%及0.07%。

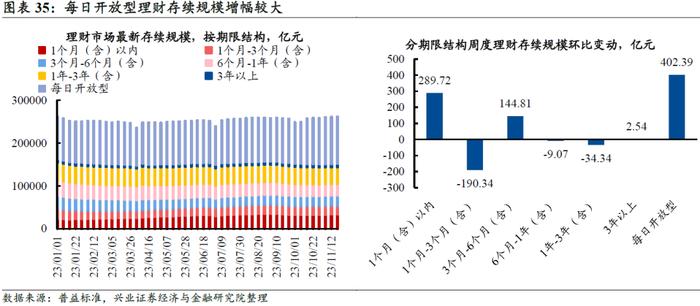

期限类型视角:每日开放型理财存续规模增幅较大。截至11月19日,期限为1个月(含)以内、1个月-3个月(含)、3个月-6个月(含)、6个月-1年(含)、1年-3年(含)、3年以上及每日开放型理财产品的存续规模分别为3.37万亿元、1.99万亿元、2.42万亿元、2.71万亿元、3.89万亿元、0.76万亿元及11.05万亿元,较前一周环比变动分别为0.87%、-0.95%、0.60%、-0.03%、-0.09%、0.03%及0.37%。从规模变化来看,每日开放型理财存续规模增幅较大,1个月(含)以内和3个月-6个月(含)期限理财存续规模也有一定程度的上行,而1个月-3个月(含)期限理财存续规模明显下行,其余各期限理财存续规模小幅震荡。

风险提示:金融监管超预期,资金面波动超预期,统计数据存在滞后性