2023年1-11月中国典型房企销售业绩TOP200研究报告【第113期】

详细

解读

01

业绩环比继续下滑

50强平均下降7%

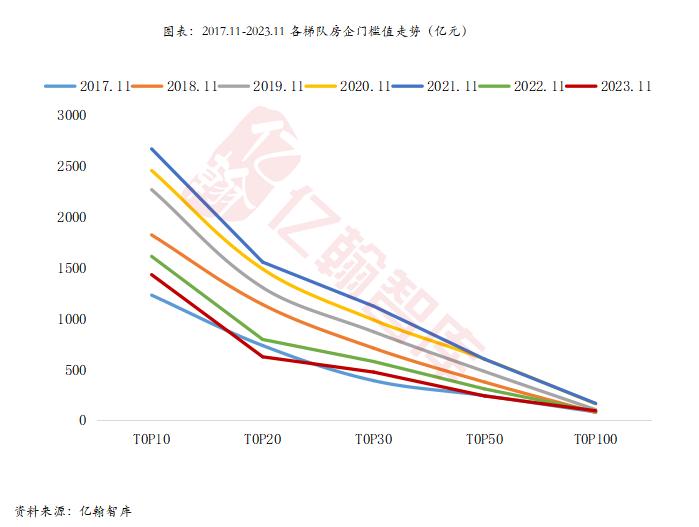

11月销售环比继续下降,销售金额TOP50企业环比平均下降7%,同比平均下降26%。

分梯队同比来看,头部梯队和TOP50梯队同比降幅略有缩窄。TOP10房企门槛值达到1431亿元,同比下降11.2%,较2023年1-10月的13.2%缩小2个百分点,TOP30/50房企门槛值分别达到474/240亿元,同比降幅分别为17.9%/22.4%,较2023年1-10月的13.1%/23.5%分别扩大4.9个百分点和缩小1.1个百分点,TOP100房企门槛值为94亿元。

02

二十五条举措出台

构建金融支持民营经济顶层机制

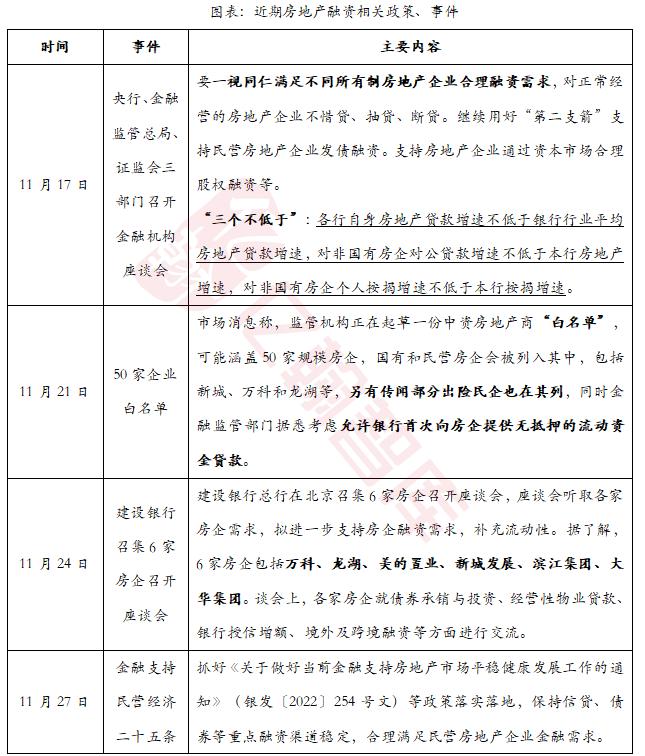

11月27日,中国人民银行、金融监管总局等八部门联合印发《关于强化金融支持举措助力民营经济发展壮大的通知》(下称“《通知》”),提出金融支持民营经济的25条具体举措。

7月,国务院印发《关于促进民营经济发展壮大的意见》,文件第五条即“完善融资支持政策制度”,《通知》是金融监管部门对国务院文件的具体落实。

《通知》从信贷、债券和股权三大融资渠道对支持民营经济作出部署,在信贷融资支持方面,值得注意的是,文件指出要明确金融服务民营企业的目标和重点,通过制定民营企业年度服务目标,提高服务民营企业相关业务在绩效考核中的比重等手段,逐步提升民营企业贷款占比;在债券融资支持方面,提出支持民营企业发行资产支持证券、支持储架式注册发行,以及探索发展高收益债券市场等;在股权融资支持方面,提出支持民营企业上市融资和并购重组,强化区域性股权市场对民营企业的支持服务等。同时还提出了一系列强化金融机构正向激励和优化融资配套政策的举措。

我们认为,《通知》是金融支持民营经济的顶层机制设计,目标在于从各个融资渠道增强对民营企业的支持力度。对金融机构制定硬性目标和考核指标固然是一种比较直接的方式,通过配套体系建设和机制创新,真正疏通金融资源流向民营企业的堵点和痛点,应该是《通知》的主要着力点,例如完善中小微企业和个体工商户信用评级和评价体系,探索开展产业链供应链金融服务,探索发展高收益债券市场,推动注册制改革走深走实等。

03

“三个不低于”再掀波澜

“三支箭”一周年收效不明显

“金融十六条”出台一周年之际,房地产融资支持政策再起波澜,“三个不低于”和“50家房企白名单”引发广泛关注。

在“金融十六条”的基础上,“三个不低于”针对信贷支持提出了具体的指标要求,要求银行自身房地产贷款增速不低于全行业增速,并且细化了“一视同仁满足不同所有制房地产企业合理融资需求”,要求对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭贷款增速不低于本行按揭增速。

当前房地产贷款增速仍在下滑,据央行数据,前三季度人民币房地产贷款减少333亿元,三季度末人民币房地产贷款余额同比下降0.2%。我们认为,由于对于行业的信心仍较弱,因此规定的执行亦难以扭转贷款下滑的趋势,不过部分正常经营民企应该能够从中获益。

“50家白名单”中包括部分出险民企,且允许银行提供无抵押流动资金贷款的消息确实令人振奋,但是截至目前这一消息并未被证实,建设银行和交通银行召集开会的企业名单也并未印证。我们认为,虽然愿景是好的,但是在没有新增配套保障措施的情况下,银行对于出险企业的金融支持恐难有实质进展。

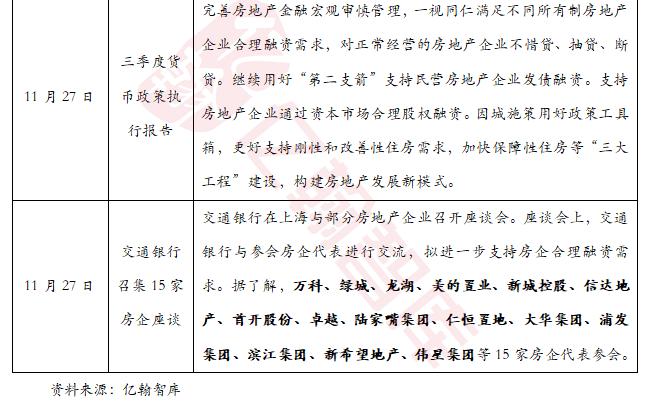

总的来说,“三支箭”射出一年以来,房地产融资状况好转不明显,房地产开发贷余额增速2023年一季度后开启下滑通道,房企债券融资未有明显改善,股权融资方面,A股仅7家企业定增获批,2家企业(招商蛇口、华发股份)完成资金募集。民企流动性状况持续恶化,2023年至今陆续有规模民企走向公开市场违约。

我们认为,根本原因在于,资本市场始终缺乏对房地产行业的信心,避险情绪重,且随着销售端的下行和房企的违约,这样的预期不断被验证,但是金融监管机构出台的政策始终没有或者说很难改变这一现状。不论是“三支箭”还是如今的“三个不低于”、“50家白名单”,如果没有一个愿意主动承担风险的最后兜底者,金融支持政策的效果可能都不会太明显。