中资美元债:东方欲晓,莫道君行早

原标题:【招商银行|首席观点】中资美元债:东方欲晓,莫道君行早

作者:招商银行首席经济学家 丁安华

中资美元债市场是内地企业筹措资金的重要渠道,也是居民和企业进行资产配置的重要一环。2021年下半年至今,中资美元债市场持续低迷,融资规模几近腰斩,投资吸引力大幅下降。行至年末,美联储加息预期放缓,房地产政策“三箭”齐发提振市场信心,11月初高收益级和投资级债券价格出现反弹,中资美元债市场曙光乍现。

是昙花一现还是东方既白?我们须得探其究竟。

一

回望:中资美元债市场的“至暗时刻”

今年以来,可谓是中资美元债市场的至暗时刻,一二级市场双双遇冷。

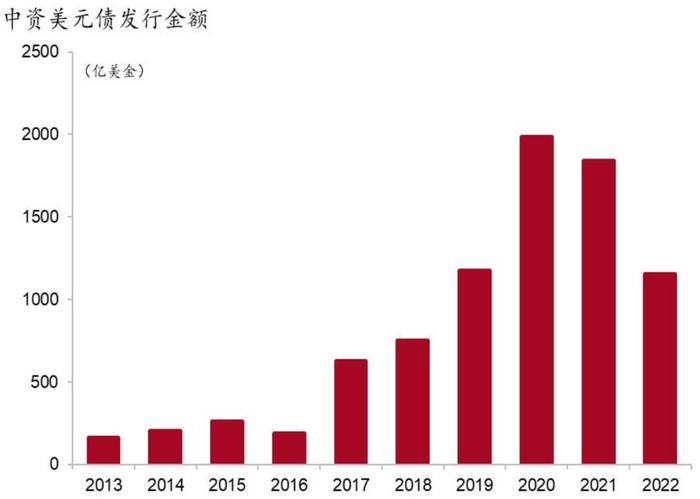

一级市场债券发行量大幅减少,其中房地产债券发行规模和占比持续萎缩,客观上加剧了地产融资链的紧张程度。今年以来,中资美元债发行金额同比下滑近40%,净融资额自2010年以来首次为负。尽管地产行业仍然是新发债券的主力之一,但发行数量和占比却持续下降,房企境外融资功能丧失殆尽,加剧了地产行业的流动性困局。

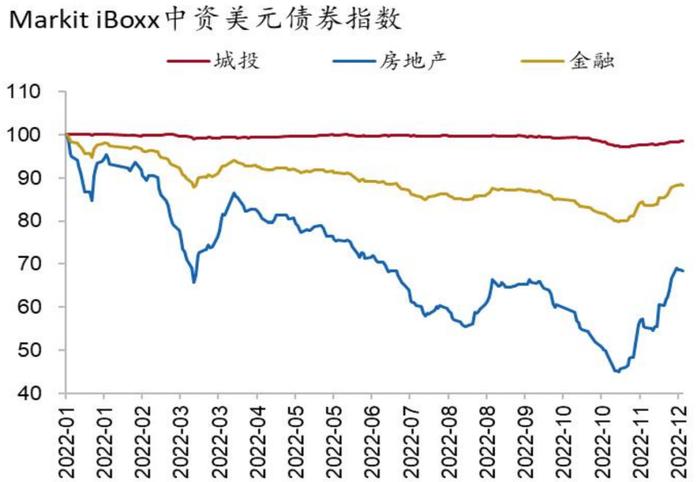

二级市场价格快速下跌,其中地产债跌幅尤为明显。本轮中资美元债从2021年年中持续下跌,下跌时间之久、跌幅之深,历史首次。其中,相较于金融债和城投债,房地产债券价格下降幅度更为明显,跌幅高达30%以上。

图1:中资美元债发行金额下滑

图2:地产债跌幅尤为明显

追根溯源,导致本轮中资美元债市场投融资端陷入低迷的原因主要有两点:一是美债利率的飙升,二是地产信用风险的爆发。

首先,美国国债利率大幅上升导致中资美元债交易价格快速下降、融资成本优势消失。今年以来,美联储持续激进加息,驱动美债利率大幅攀升,导致挂钩美债作为基准利率的中资美元债收益率出现同步走高,交易价格快速下降。而在美联储步入加息周期的同时,我国在稳增长目标和政策靠前发力要求下两次降息,形成了中美货币政策分化的场景,导致中美利差深度倒挂,人民币汇率快速贬值。在此背景下,企业在境外发行美元债的融资优势不再,发行意愿大幅削减。

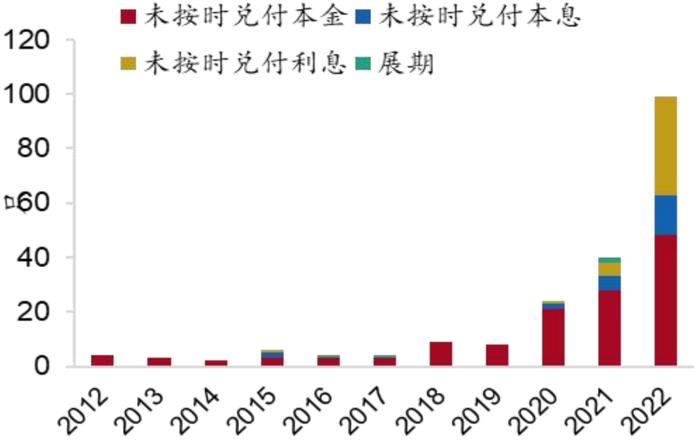

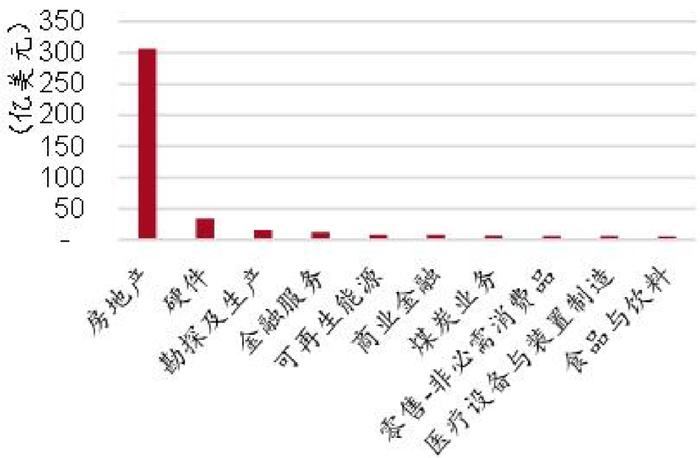

其次,地产信用风险的爆发是造成本次中资美元债交易价格大幅下降、融资功能受损的另一个主要原因。今年以来,随着境内降杠杆引发地产违约潮,海外信用资质较差的债券被尽数抛售。在中资美元债市场中,有近百只债券违约,多集中于地产行业,如融创中国、佳兆业、中国恒大等。尽管政策对地产需求支持力度不断加大,但销售和新开工数据仍然维持疲弱,行业主体风险无法出清,地产债信用利差飙升。地产债价格的剧烈下跌,加剧了配置力量的收缩,两者形成螺旋恶化的局面。

图3:2012-2022年中资美元债违约情况

图4:2022年中资美元债违约行业集中在地产

二

看到隧道尽头的光:情况正在发生变化

11月初,中资美元债二级市场开始逐步回暖。情况正在发生变化,一方面,美国经济衰退担忧加剧,美联储加息周期进入下半场,美债收益率小幅回落,带动中资美元债交易价格走高;另一方面,国内房地产利好政策频出,市场预期改善,房企信用风险降低,带动中资美元债,特别是以房地产为主的高收益债券交易价格回暖。

那么,中资美元债市场是否已经迎来拐点?

想要回答这个问题,首先需要厘清中资美元债的定价机制。中资美元债主要受到基准利率以及信用利差的影响,基准利率由美国的经济基本面和货币政策共同决定,信用利差则主要受市场风险偏好、企业基本面影响,由信用风险溢价和流动性溢价组成,并受前者主导。进一步而言,投资级美元债受基准利率影响为主,高收益债受信用利差影响为主。而高收益债中大部分为地产债,因此在提到信用风险时,主要指的就是地产行业信用风险。

目前来看,几乎可以确认,美元基准利率、信用风险这两点制约因素均已经出现改善,中资美元债市场曙光初现。

首先,美债利率的上行大概率已进入尾声,下行动能正逐渐增强。一方面,在激进的加息效应下,美国内生经济动能明显放缓,劳动力市场过热的状况正在缓解,2023年将大概率步入程度较浅的温和衰退,这一变化将推动美债长端利率向下。另一方面,美国通胀回落趋势基本确定,随着具有滞后性的服务消费和住房市场下行压力在2023年逐步加大,通胀中枢将进一步下行,美联储加息周期步入尾声,并可能在上半年停止加息,利率的下行动能正在积蓄。

更重要的是,国内政策“三箭齐发”,房地产企业信用风险显著缓解。自去年9月恒大违约并持续发酵后,已有超30家大中房企在公开市场发生信用违约或展期,地产行业悲观预期不断上升,虽然政策边际回暖但给市场带来的实质性推动作用不大。11月,房地产融资的“三支箭”政策先后出台,包括金融《十六条》、扩大民营企业债券融资支持工具(预计将提供约2500亿元支持民企债券融资)、放开存量房企股权融资等,预计能有效恢复地产融资端的造血功能,拓宽房企融资渠道,也是地产政策转向实质性宽松的标志,在政策支持下部分未出险房企流动性紧张状况或将有所缓解,房企风险再度大幅蔓延的概率下降。

不过,想要看到房地产行业全面企稳仍需销售端的发力,但目前销售市场仍在磨底阶段。除担忧期房交付以外,宏观经济增速下滑及居民收入预期转弱、房价下行压力也是压制需求的重要因素,在未观测到这些指标有变化前,销售端预计难以明显好转。可以肯定的是,《十六条》颁布之后,未来出台稳定销售的政策预期在进一步增强,地产行业主体风险或许正在逐步出清。

图5:本轮公开市场违约或展期的房企

另外,人民币汇率的企稳回升也将成为促进中资美元债融资功能恢复的重要催化剂之一。一方面,美元的强势在2023年将会趋缓,对人民币压制减轻,利空程度收敛,并逐步转向中性。另一方面,中美经济周期在2023年可能从“美国稳,中国滞”转向“美国滞,中国稳中向好”的局面。因而,中美货币政策周期将从错峰分化走向稳定,中美利差倒挂幅度有望收敛,乐观情形下也可能回正,这将对人民币汇率提供支撑。在人民币贬值压力逐渐缓和的背景下,企业境外发债的偿债压力减轻,融资意愿预计也会逐步改善。

图6:人民币汇率预测模型

三

东方欲晓:中资美元债市场有望回暖

展望2023年,在美元基准利率回落及房企信用风险缓解的背景下,中资美元债市场有望回暖,发行量和交易价格均有望回升。

首先,中资美元债市场的融资功能将逐步修复。

一方面,在美国经济衰退和加息预期退坡的影响下,美债长端收益率将震荡回落。而与此同时,国内疫情管控大幅优化调整,经济预期的修复将推动国债长端利率中枢上移,中美利差的倒挂幅度有望收窄,企业进行境外发债的成本劣势逐渐改善,发行意愿预计会逐渐回升。另一方面,2023年美联储可能进入加息周期尾声,强美元动能趋弱,人民币贬值压力缓解,有利于企业以更低的汇兑成本偿还债务。叠加二级市场交易的大概率回暖,企业的境外融资功能将逐步恢复。不过,目前境内人民币融资仍具备低发行成本优势,叠加境内债券融资政策的支持,短期内中资美元债的发行量恐怕难以快速上升,融资功能的全面好转仍需时间。

其次,中资美元债的配置价值已经凸显。

目前,中资美元债票息丰厚,相较境内债券溢价较高。由于境内外发债主体的基本面相同,在当前境内外利差倒挂的背景下,中资美元债相比同等级境内人民币债券具备收益率更高的票息优势。以投资级债券的绝对收益水平来看,目前其收益率在6%附近,相较境内债券溢价近3%。随着美元基准利率的下行,投资中资美元债将获取资本利得收益。

图7:中资美元债与境内信用债收益率之差由负转正(以城投债为例)

最后,在板块选择上,金融、地产和城投是最主要的美元债发行方向,明年均有配置价值,但内部仍有分化,具体如下:

地产债:央国企背景的房企、以及优质民企主体确定性较高。一方面,央国企背景的房企信用条件较优,流动性也相对充足,安全底垫高。另一方面,从《金融十六条》中支持“资质良好”“优质房地产企业”“市场化原则”的政策表述来看,主要受益的企业为还未发生信用违约的民营和混合所有制房企。

城投债:优质主体投资价值确定性高,弱资质城投可能会面临估值波动风险。优质主体将受益于基准利率下行获取资本利得。但需要注意的是,由于2022年财政收支压力上升,财政赤字扩大,财政能力弱的区域可能更为严重,恐怕会影响到弱资质城投的收入和再融资能力,债券价格也将面临波动风险。

金融债:整体板块具备收益修复机会。金融美元债整体流动性较好,明年将受益于基准利率的下行获取资本利得。其中,国有行是金融板块的主要发行人,今年估值压力主要来自于美债利率上行风险,中小银行的估值压力则来自于房企违约风险,而这两点制约因素在2023年均将有显著改善。

四

总结

总结而言,中资美元债或正处于一个较佳的配置时间窗口。

第一,随着中资美元债市场的阴霾褪去,境外融资逐渐回暖,企业造血功能重塑。尤其对于地产融资链来说,境外融资功能的逐步恢复将与境内地产融资政策转暖形成正向循环,有助于进一步改善房企资金流枯竭问题。

第二,基于美元债基准利率下行、房企信用风险改善、资本利得空间优势等,预计中资美元债的配置需求将先于融资需求好转,而在境内固收市场波动常态化的背景下,中资美元债产品的配置价值愈发凸显。

感谢刘东亮、陈峤、颜琰对本文的贡献。