莫听穿林打叶声,何妨吟啸且徐行——2023年债市逻辑漫谈

作者:江秀亮

2022年以来,受疫情冲击、俄乌冲突等多种因素影响,经济增长持续承压。在全球通货膨胀率高企的大背景下,中国实施独立的宽松货币政策,在5月、8月两次调降LPR利率,调低MLF投放利率,引导宽货币到宽信用,刺激经济增长,前三季度10年期国债收益率整体呈现低位窄幅震荡波动下行趋势,从年初的2.7855%最低点下行至8月19日的2.5875%。11月11日,国务院公布“疫情防控优化二十条”政策,11月13日,央行、银保监公布“金融支持地产十六条”政策,11月14日债市巨挫,10年国债收益率上行10个BP,创出2016年12月以来单日最大跌幅,并不断上行至2.9%附近震荡。

展望2023年,随着疫情逐步放开、房地产政策回暖,国家着力发展经济,经济基本面将稳中向好,需求端将逐渐恢复,供给、需求双重因素影响下,债券市场在经济基本面、通货膨胀、人民币汇率的纠结中前行,交易风险逐步加大,资产配置和交易逻辑将不断切换。

一、经济基本面:现实VS预期

2022年黑天鹅事件频发,企业持续经营的信心受到严重冲击,市场预期恶化,经济增速明显放缓,前三季度GDP同比增长3%。进入四季度以来,各地散点疫情不断,11月份制造业PMI继续下行至48%,工业增加值11月份当月同比增长下行至2.2%,经济增长持续下行。在“弱现实”的经济增长背景下,2022年整体保持宽松的货币政策,央行分别于4月和12月累计降准50BP,1年期和5年期LPR分别调降15BP和35BP,10年期国债收益率持续下行。

12月召开的中央经济工作会议指出“当前我国经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大,外部环境动荡不安,给我国经济带来的影响加深。”,在此背景下,12月份以来,中央积极调整疫情防控政策,“疫情防控优化二十条”逐步落地,“金融支持地产十六条”及“保交楼、保民生、保稳定”的房地产政策持续优化,“突出做好稳增长、稳就业、稳物价工作”,“明年经济运行有望总体回升”。2023年经济增长持续向好的“强预期”,导致10年期国债收益率11月份出现较大幅度的回调,叠加理财的净值化管理和机构的高杠杆运营,在市场回调时出现明显的抛售和踩踏情况,加大了市场的波动。2023年,随着经济刺激各项政策的逐步落地,经济基本面肯定会稳中向好,但市场信心的恢复需要时间,市场机制的正常运转更需要时间。现实也许没有那么骨感,预期也许没有那么丰满。

二、通货膨胀:国外VS国内

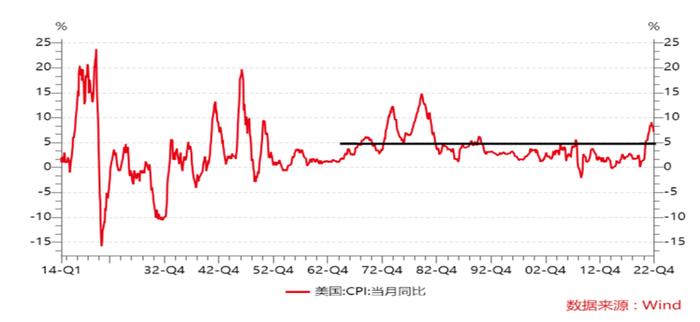

由于全球疫情及“俄乌冲突”等因素影响,本轮全球的通货膨胀与美国70-80年代的通货膨胀有一定相似性,都是由于大宗商品价格上涨导致的供给推动的通货膨胀,而供给冲击的通货膨胀,通胀的中枢抬升与长期性是其主要特点。

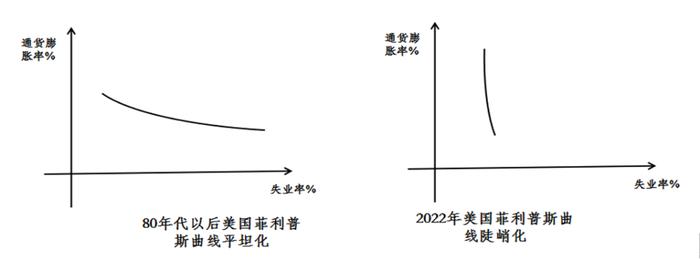

但本轮由供给侧冲击的通胀与美国70-80年代的通货膨胀不同的是,美国70-80年代的“滞涨”,通货膨胀率与失业率持续高企,沃尔克80年代不得不通过“设定货币数量增长目标”和牺牲失业率来控制通货膨胀,失业率一度高达10.8%。沃尔克之后,美联储逐步通过“前瞻性指引”,强化通货膨胀的预期管理,成果显著,菲利普斯曲线逐渐“平坦”,美国通货膨胀持续维持2%以下的低位水平,维持经济增长和扩大就业成为主要的政策目标。但本轮供给推动的通货膨胀背景下,与70-80年代相比,菲利普斯曲线明显变的陡峭,失业率2022年全年在4%以下,低于一般情况下认为的5%-6%的自然失业率水平,这也给了美联储充分的操作空间,持续加息来对抗通货膨胀。

经过美国6月、7月、9月、11月连续四次加息75BP,美国通货膨胀逐步得到控制,拐点逐步显现,通货膨胀率从6月份的9.1%逐月下降至11月份的7.1%,美国加息步伐及加息幅度逐步减慢,12月份加息50BP,符合市场预期,预计2023年美国会继续加息,加息步伐及加息幅度持续减小,美债收益率持续上行,上行幅度逐步放缓,预计美国通货膨胀率降至4%-5%,会逐步退出加息政策。根据美国之前通胀数据以及美联储为了预留货币政策操作空间,可能主动选择一个较高的中性利率水平(约为3%-3.5%)。

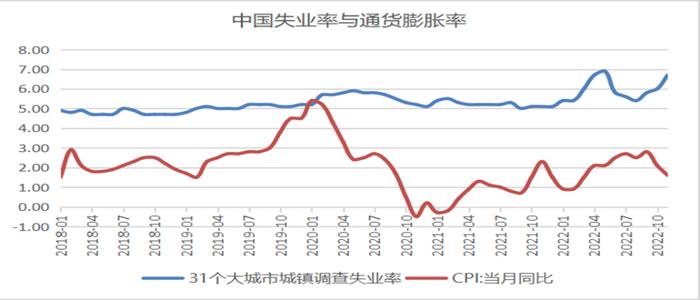

但就中国来看,2022年由于各种黑天鹅事件爆发,经济增长压力较大,需求出现严重不足,全年通货膨胀压力不大,但失业率来看,失业率全年持续上升,31个大城市调查的失业率从年初的5.4%失业率上升至5月末最高为6.9%,11月末小幅下行至6.7%,由需求冲击导致的经济下行中,传统的菲利普斯曲线正在发挥作用。随着疫情逐步放开、房地产政策的调整以及着力经济发展,需求侧逐步恢复,就业情况逐步好转,叠加大宗商品价格上涨的供给侧冲击,2023年通胀压力预期将会持续加大,央行三季度的货币政策报告中也表示,如果经济增长能够顺利开启,明年通胀会变成一个压力。

三、人民币汇率:美元VS人民币

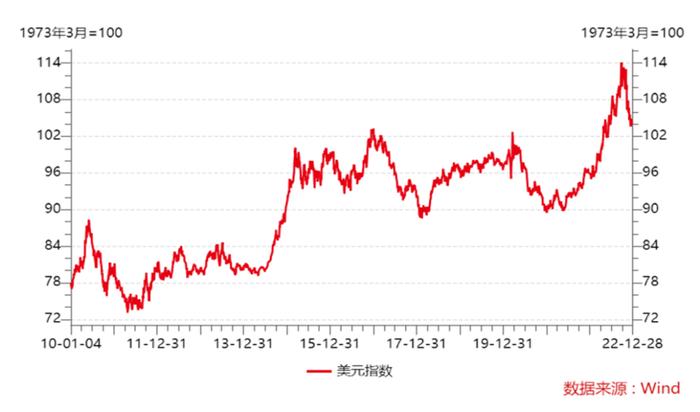

2022年以来,由于美联储的350BP的持续加息,美元指数持续走高,人民币贬值压力持续加大,美元兑人民币汇率中间价从年初的6.37持续上升至11月4日的7.2555,相较于年初,人民币的最大贬值幅度达到13.9%。但随着美国通货膨胀出现拐点,美联储加息幅度逐步减小,2023年预计美联储将会逐步退出加息政策,市场预期美联储持续加息将加大美国经济陷入衰退的风险,本轮美元升值也将迎来拐点,减缓人民币贬值压力。与此同时,2023年中国经济增长将逐步向好,对人民币汇率形成基本面支撑,另外,通货膨胀的压力将制约央行货币政策的宽松,人民币收益率有上升的预期,将进一步减缓人民币贬值压力。2023年,人民币汇率将保持在正常的合理区间。

四、2023年展望

现实与预期、通货膨胀将贯穿2023年债券市场的整个过程,对于现实与预期来讲,正如“人们往往会高估了一年能够做的事,而低估了十年所能做的事”,三年严防死守的抗疫政策突然回归正常,压抑多年的房地产市场一夜之间惊喜地发现自己成为香饽饽,中央经济工作重申了鼓励支持民营经济和发展经济的决心,悲观了三年的市场突然显得手无足措,乐观派预估市场会迅速转向,未来经济形势一片大好,稳健派还在观望,悲观派依然心无涟漪,继续看空经济形势。客观讲,即使没有三年的防疫政策和房地产的利空政策,外部环境来讲,美国的产业回归政策和对中国经济的系统全面围堵,以及俄乌冲突对欧洲经济带来的阴影,也会对中国经济的发展产生深远的影响;内部环境来讲,过去我们依赖的全产业链优势,过去我们享受的城镇化红利,现在和未来都将陷入努力转型当中。当市场被打了强心针后突然兴奋起来是可以理解的,但积累成疾的病人要想好转,是需要中西医结合的,是需要时间和空间的,好转是一定的,但困难也是重重的,债券市场短期在预期乐观和通货膨胀的压力下,仍将承压,交易风险增大,10年期国债收益率不排除会突破3%的心理压力位,然后不断上行。但当兴奋的潮水退去,会发现现实没有那么差,预期更没有那么好时,债券市场仍有交易的空间和时间,全球通胀的回落和通胀的长期性也将为债券市场提供一定的交易空间和时间。

在具体的交易节奏和资产配置方面,上半年更多的注重交易风险,降低久期,执行防守策略,不过可以尝试适当提高杠杆,从中央经济工作会议“要保持流动性合理充裕”表述可以看到,央行会进一步引导资金的政策利率中枢下移,降低银行负债成本,全力促进经济复苏发展。但是,随着上半年经济数据的相继发布,乐观预期因素会逐步减弱,下半年债券市场可能会由“弱现实,强预期”转向“中现实,中预期”,债券市场将有一定的交易机会,择机建仓,实现资本利得。