决策要点|读懂大全能源,透彻理解这十三条

本文来自微信公众号:蓝筹企业评论

大全能源是高纯晶硅料供应商非常重要的存在,地位与通威股份并列。它是光伏赛道高景气度的主要受益者,在过去的一年它的收入和利润这两个关键指标都完成了230%以上增长,但它并未因此获得同等增长的市场估值,从2022年7月来连续下跌了六个月,离历史最低点不足5%。价格始于价值,价值始于预期。判断这家企业的价值变化,睿蓝研究员提炼出了如下核心要点。

作者:LZ

《蓝筹企业评论》出品

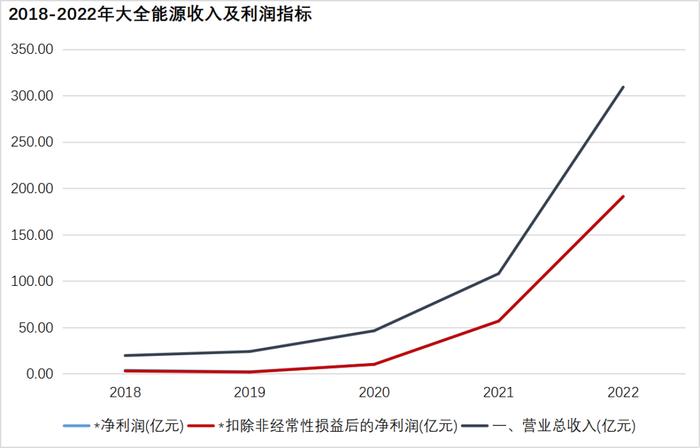

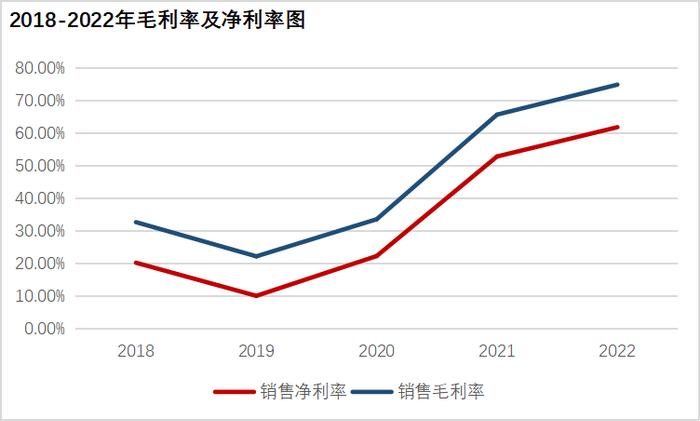

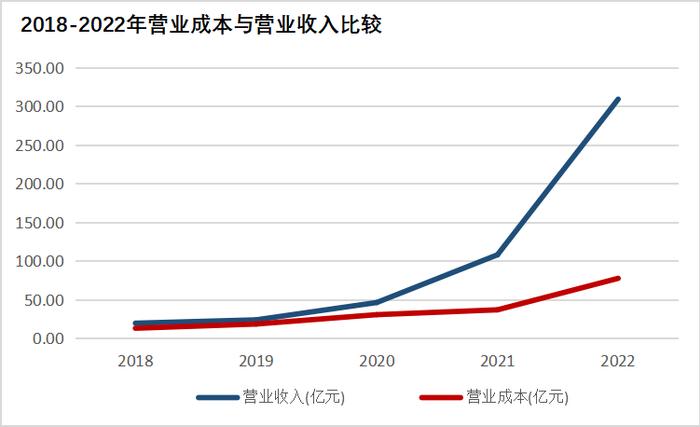

一,大全能源在2022年创造了它历史上最佳的收入、利润记录,这源于它的多晶硅产能释放及光伏行业超高景气度使多晶硅供不应求,并使企业产品毛利率高达74.69%。但这个供需关系并不能长期保持。

2022年营业收入309.40亿元,比2021年增加185.64%,归母净利润、扣非净利润、经营活动产生的现金流量净额、基本每股收益、扣除非经常性损益后的基本每股收益较上年同期增长234.06%、235.55%、481.23%、189.23%和189.85%。

形成收入与利润增长有两个原因:

一是硅料市场供应紧缺,多晶硅销售价格每公斤从207.99元上涨到266.01元,年平均销售价格231.41元,同比增长61.62%。毛利率高达74.69%,比上年提升9.14个百分点。

二是“新疆三期B阶段扩建项目”于一季度达产,名义产能从2021年初7万吨增长到2022年10.5万吨,产能同比增长50%。产能释放推动了销量增加。

2022年实现多晶硅产量133812.22吨,超过之前管理层预计的130000-132000吨,比2021年产量同比增长54.54%。产销率101.16%。

二,2021年美国商务部工业与安全局(BIS)将大全能源列入UFLPA实体清单、禁止美国公司未经美国政府批准与公司开展业务的禁令尚未解除。它因此前从未在美国市场开展业务,虽然不会对大全能源产生直接影响,但亦会因下游客户与美国市场业务往来而受到影响。

据《上海公平贸易》消息,2022年12月2日,美国对八家光伏电池和组件进行反垄断调查,其中包括大全能源核心客户天合光能。

之前的5月,美国商务部相继发布反规避备忘录和强制应诉企业名单,其中包含天合光能、阿特斯、晶科能源和隆基绿能等在东南亚四国拥有光伏电池组件产能的企业。

三,大全能源当前产能10.5万吨,内蒙古包头一期10万吨多晶硅产能2023年4月投产并于同年6月达产,产能将增至20.5万吨;内蒙古包头二期10万吨多晶硅项目预计2023年底建成投产,名义产能由此增加至30.5万吨。公司自己预期是2023年多晶硅产量19.0-19.5万吨,产能进一步释放。

公司在内蒙古包头市规划的2.1万吨/年半导体级硅料产能中的一期1000吨半导体级硅料项目,仍处施工建设阶段,投入占预算比例47.24%,将于2023年三季度投产。并计划经下游集成电路制造客户认证通过后,择机进行后续2万吨产能建设。

目前其拥有新疆、内蒙古两个生产基地。

四,公司的核心收入仍来自于高纯多晶硅-单晶硅片用料业务,收入305亿元,这是基本盘,短期两、三年内结构不会发生大的变化。

虽然大全能源的高纯多晶硅-多晶硅片用料产品营业收入增长了544.91%,但体量仍然较小,只有1.96亿元,不过这一块也是毛利率增长最快的部分,比上一年增加了34.57个百分点。

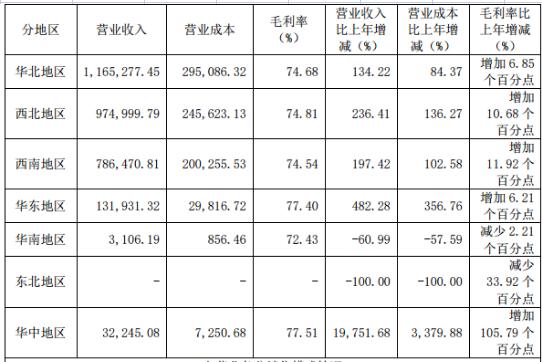

五,华北是大全能源的基本盘,占比超过了38%,随后是西北、西南和华东。另外,它完全退出了东北市场,收入显示为0。这亦进一步说明,其营业收入区域分布变化与光伏产业总体地域迁徙方向基本一致,光伏产业相关企业由于成本原因、内陆地区的招商政策及东部沿海地区产业结构调整等因素逐步向华北、西北、西南地区转移。

六,2022年大全能源签订长单合计采购量约129万吨,这个采购量等于公司当前产能10.5万吨的1228.57%,如果以公司自我预算的2023年产量19.0-19.5万吨测算,等于678.95%-661.54%。订单足够饱满,公司2023年已收到部分长单预付款11.5亿元。

与隆基绿能、晶澳科技、天合光能、TCL中环、上机数控、美科、高景太阳能等领先企业建立了长期关系稳定。

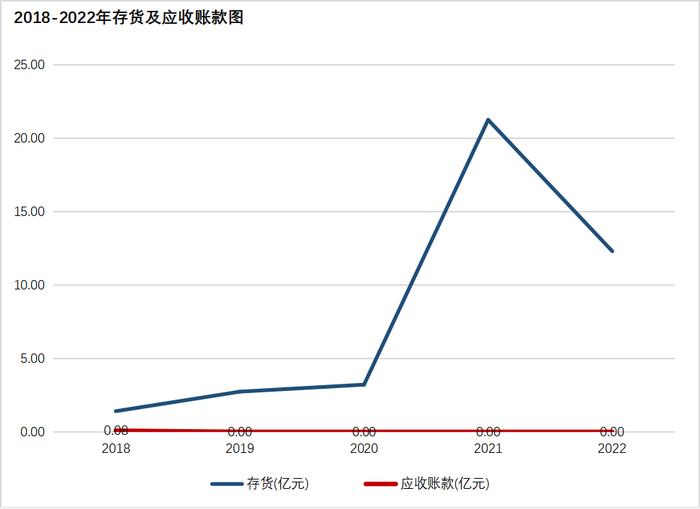

七,应收账款连续三年为0,存货在2022年收入增加185.60%时反向下降42.11%,这虽不能证明核心能力增长,但反映出公司未来在应收账款、存货跌价损益方面不会出现较大计提减值准备。

存货从2021年21.24亿元下降为12.29亿元。原因是2021年原材料硅粉价格较高导致原材料及硅料库存价值较高,2022年硅粉价格回落导致库存金额下降。

八,转换效率更高的N型电池在2023年迎来更快发展,新一代N型高效电池对于多晶硅品质有着更高要求,这将对大全能源竞争力产生重要影响,需要评估下游客户对大全能源的产品反应。

公司围绕单晶料和N型硅料产品持续加大投入,进一步提升公司技术水平,以满足N型单晶电池对原材料高性能需求。其N型硅料已经实现批量供给,“已获得下游主流客户的验证通过。”

另外,大全能源在高纯多晶硅制造技术沉淀基础上,还在探索集成电路所需的半导体级硅料技术,引进并培养了“半导体区熔级硅料”研发团队。

九,多晶硅生产成本由工业硅粉、直接人工、动力和折旧构成,大全能源较低电力消耗和较低原材料消耗具备一定成本优势。

公司地处新疆,就近采购工业硅粉等原材料和电、蒸汽等能源,供应商集中度较高。工业硅粉向新疆当地供应商新疆索科斯新材料有限公司采购,电和蒸汽向“天富能源”采购。

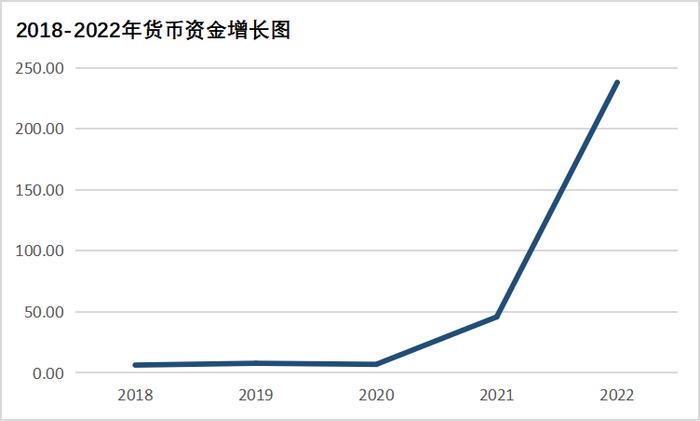

十,充沛的货币资金是光伏企业发展的关键因素,通过2022年增发融资后,大全能源可动用的货币资金达到了238.03亿元,比去年增加了419.01%。

2022年收到定向增发募集资金净额109.37亿元,另外2022年硅料持续市场紧俏、收入和毛利大幅增加,经营现金流入相应增加也导致存款增加,来自存款利息收入超过了9000万元。

十一,十分值得重视的是,2022年12月大全能源下游硅片厂商进行库存调整、采购需求下降,多晶硅价格略有调整,订单谈判周期变长。因此导致其12月发货较慢、期末库存上升。直到2023年2月,下游厂商开工率才恢复到正常,消化渠道库存后推动硅料价格回升,发货恢复正常。另一个事实是硅料供应链随着产能扩张和新进入者众,价格竞争势必发生。

据“黑鹰光伏”统计,多晶硅环节在2020-2022年累计投资分别207亿元、2200亿元和4500亿元,参与到硅料环节的企业多达24家。根据这个数据,大全能源占有率会从当前的16.50%下降到5.53%。

十二,大全能源以满足下游硅片客户未来5-10年需求为目标,采取深度战略合作及就近开发模式,建立硅粉、方硅芯、包装等原辅材料稳定供应渠道,打造完整供应链体系。

已与合盛硅业、新疆索科斯建立了硅粉战略合作。销售重点转向重点硅片客户和半导体硅片客户,主要方向:一是N型单晶硅片客户,二是大尺寸单晶硅片客户,三是半导体级多晶硅客户。

十三,大全能源主要机构流通股东几近一季一变,持有全年度的唯有两个机构是“易方达上证科创板50成份交易型开放式指数基金”和“华夏上证科创板50成份交易型开放式指数基金”。两个重要新进入机构是“深创投制造业转型升级新材料基金”和“阿布扎比投资局”。

2021年第四季度和2022年第一季度,兴业全球在前十流通股东中有四只持有:兴全合润持4.03%、兴全合宜1.84%、兴全合丰0.81%、兴全视野0.73%。均在1-2季度全部退出。

全年一直持有的唯有两个机构是“易方达上证科创板50成份交易型开放式指数基金”和“华夏上证科创板50成份交易型开放式指数基金”,各占1.48%和4.03%。

第三季度增发时深创投制造业转型升组新材料基金和阿布扎比投资局进入,各占5.84和4.70%,两者分列一、二大流通股东。但四季度阿布扎比投资局减持后剩余2.88%。按照协议,各所配股份50%锁定期一年,另50%锁定期三年。

《蓝筹企业评论》提示,下面这些“决策要点”构成了对大全能源企业价值判断,建立对它价值变动的关键认知,但我们不对大全能源股票价格变动进行预判。