【招商食品】农夫山泉:H2销售回暖,控费能力凸显

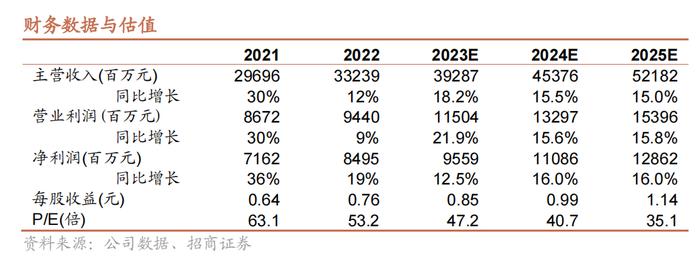

公司H2收入增长14.6%,销售回暖,其中茶饮料继续保持高速增长,包装水、果汁、功能饮料等环比改善。成本压力下公司控费能力凸显,叠加利息收入和汇兑收益贡献,全年净利率不降反升。23年公司收入目标双位数增长,工作重心在线下基础工作的梳理和恢复,加强人员培养和团队建设,弥补疫情期间的搁置。品类上继茶饮料继续重点发力,果汁有望受益农夫果园的升级,包装水等其他品类随场景恢复稳定增长。利润端考虑汇兑收益影响,预计23年净利率有所下降。我们给予23-24年EPS预测为0.85、0.99,目前估值对应23年47倍PE,维持“增持”评级。

22H2收入增长14.6%,利润增长23.4%。公司披露2022年业绩公告,2022年实现收入332.4亿元,同比增长11.9%,实现归母净利润85.0亿元,同比增长18.6%。其中H2实现收入166.4亿元,同比增长14.6%,实现归母净利润38.9亿元,同比增长23.4%,收入增速如期恢复,利润增长超出预期。

茶饮料增长势头不减,包装水等H2环比恢复。分品类看,22年包装水/茶饮料/功能饮料/果汁饮料/其他产品分别实现收入182.6/69.1/38.4/28.8/13.5亿元,分别同比+7.1%/+50.8%/+3.9%/+10.1%/-22.6%,其中H2分别同比+9.5%/+50.2%/+7.3%/+15.4%/-21.6%,多个品类销售环比H1进一步回暖。疫情下小包装水即饮场景受限,公司进一步推动大包装水的渗透,推出4.5L、6L新规格的产品,大包装销售占比接近40%。茶饮料全年实现50%+的高速增长,其中茶Π通过口味推新以及联合QQ音乐组织校园推广等活动,重新焕发活力,相比疫情前明显加速;东方树叶随着无糖茶饮料渗透提升,公司22年也加大了东方树叶的广告投入,进一步强化品牌优势。功能饮料消费场景受疫情影响较大,但H2受益维生素饮料产品需求的增加增速有所恢复。果汁饮料中农夫果园全新升级五款30%浓度的混合果汁饮料,二三线城市反馈较好,H2增速恢复到15%以上水平。其他产品主要包括苏打水、含气风味、咖啡饮料等,全年下滑主要系公司疫情下采取谨慎策略,聚焦资源在核心品类。

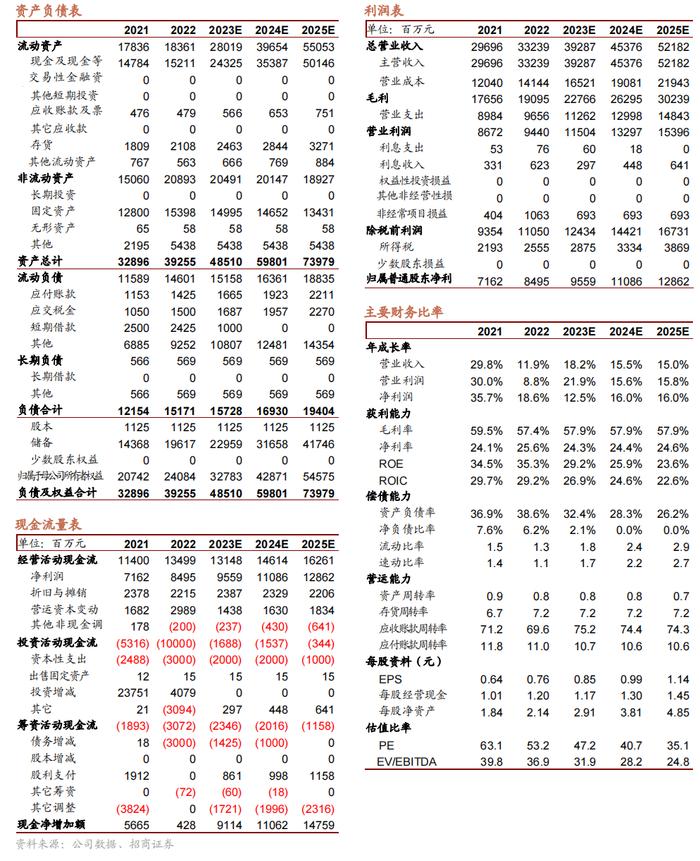

利润率逆势提升,成本费用控制能力凸显。22年公司实现毛利率57.4%,同比下降2.0pct,其中H2下降2.3pct,主要系原材料PET成本上涨,公司成本控制能力在行业中已属优秀。22年销售费用率23.6%,同比下降0.8pct,H2同比基本持平,疫情严重时公司主动收缩广告费用投放。管理费用率5.5%,同比下降0.4pct,其中H2同比下降1.7pct,主要系21年H2公司员工福利开支高基数。此外,公司22年其他收入同比增加8.4亿,其中H2增加4.7亿,主要系利息收入以及汇兑收益增加。费用有效对冲成本上涨,公司全年实现净利率25.6%,同比提高1.4pct,H2净利率23.4%,同比提高1.7pct。

23年重点梳理线下工作,继续发力茶饮料。随着今年消费场景恢复,我们预计即饮包装水和饮料动销有所改善,公司23年收入目标双位数增长,相对保守,工作重心主要在疫情后线下基础工作的梳理,加强人员培养和团队建设,推动过去三年因为疫情耽搁的线下销售动作尽快恢复。品类上看,茶饮料依然会是公司重点发力的品类,新口味新规格产品延长茶Π生命周期,加大消费者教育提高东方树叶渗透,果汁饮料有望受益去年H2农夫果园的升级,包装水等其他品类随场景恢复稳定增长。利润端,PET采购价格随行就市,预计毛利率稳中略降,费用投入金额增加,费用率预计保持平稳,考虑22年汇兑收益约3.7亿,预计23年净利率同比有所下滑。

投资建议:H2销售回暖,控费能力凸显,维持“增持”评级。公司H2收入增长14.6%,销售回暖,其中茶饮料继续保持高速增长,包装水、果汁、功能饮料等环比改善。成本压力下公司控费能力凸显,叠加利息收入和汇兑收益贡献,全年净利率不降反升。23年公司收入目标双位数增长,工作重心在线下基础工作的梳理和恢复,加强人员培养和团队建设,弥补疫情期间的搁置。品类上继茶饮料继续重点发力,果汁有望受益农夫果园的升级,包装水等其他品类随场景恢复稳定增长。利润端考虑汇兑收益影响,预计23年净利率有所下降。我们给予23-24年EPS预测为0.85、0.99,目前估值对应23年47倍PE,维持“增持”评级。

风险提示:疫情反复影响动销,新品拓展不及预期,行业竞争加剧。

参考报告

附:财务预测表

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,6年消费品研究经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

胡思蓓:复旦大学本科,复旦大学硕士,22年加入招商证券。

附录:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。