固收市场月度回顾|利率市场收益率震荡下行,曲线明显陡峭化

3月宏观经济分析

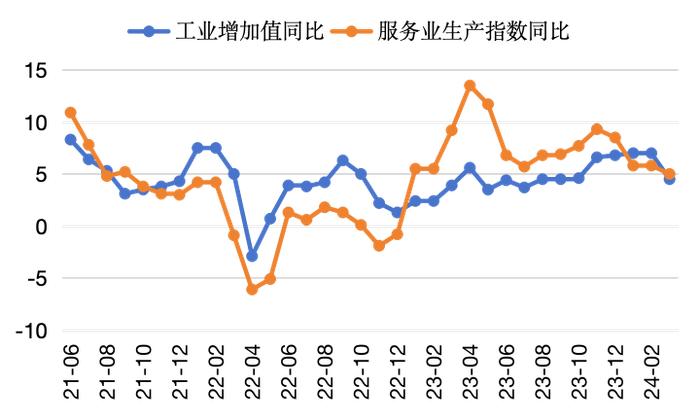

规模以上工业增加值增速下降,固定资产投资增速上升

▶ 规模以上工业增加值3月同比实际增长4.5%,较前值下降2.5个百分点。服务业生产指数同比增长5%,较前值下降0.8个百分点。

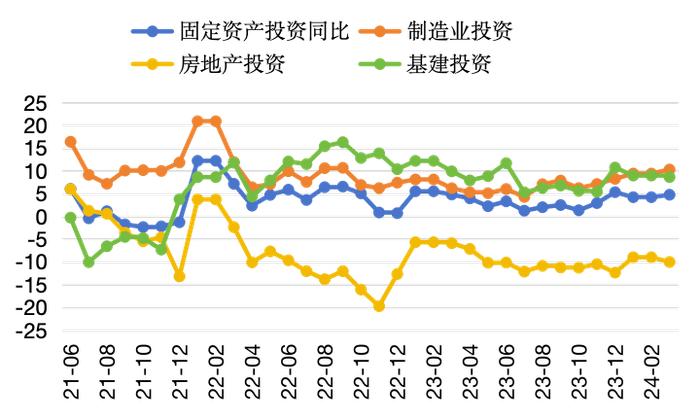

▶ 固定资产投资3月同比增长4.7%,较前值上升0.5个百分点。其中制造业投资增速上升,基建投资、房地产投资增速下降。

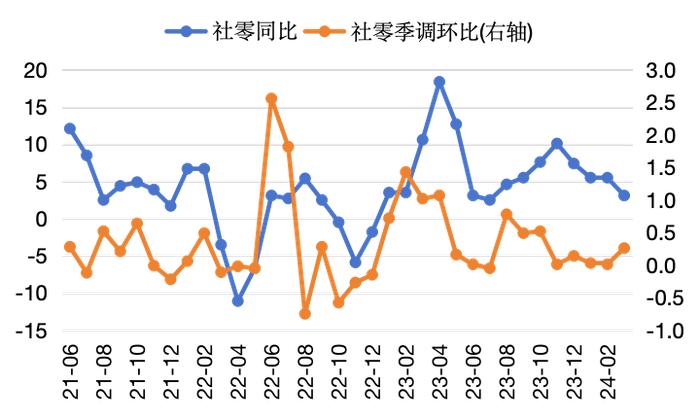

社会消费品零售总额增速下降,出口增速下降

▶ 社会消费品零售总额3月同比增长3.1%,较前值下降2.4百分点。季调环比高于前值。

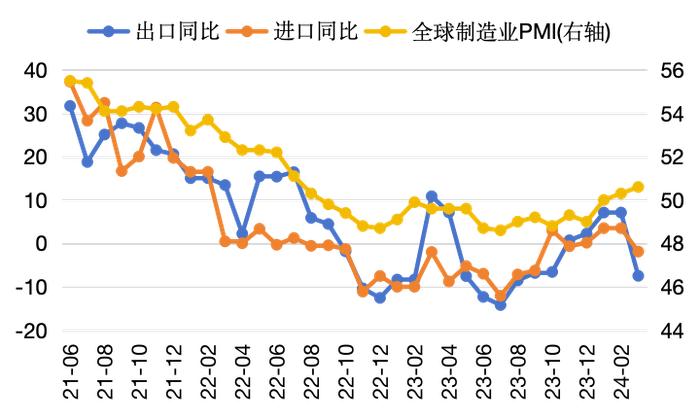

▶ 出口3月同比-7.5%,下降14.6个百分点。进口同比-1.9%,下降5.4个百分点。全球制造业PMI50.6,较前值上升。

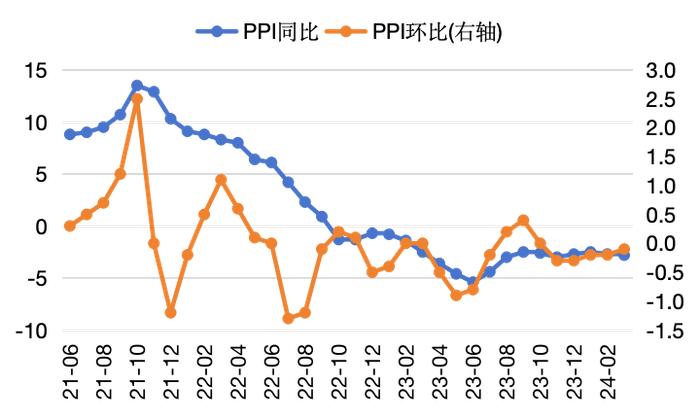

物价增速下降

▶ PPI3月同比下降2.8%,降幅扩大0.1个百分点。PPI环比下降0.1%,高于上月。

▶ CPI3月同比涨幅回落至0.1%,下降0.6个百分点。核心CPI同比上涨0.6%,涨幅较上月回落0.6个百分点。

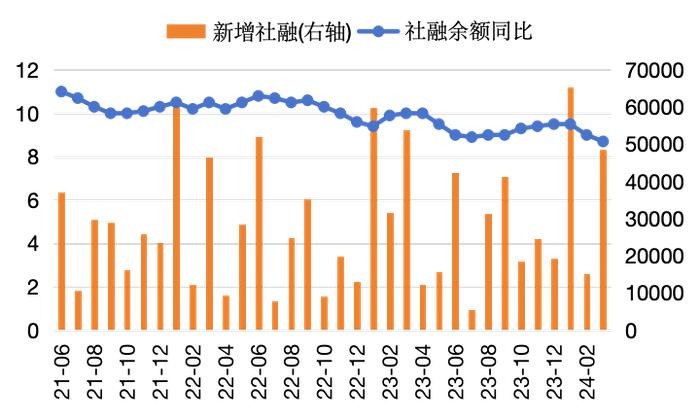

社会融资规模余额增速下降

▶ 社会融资规模余额3月同比增速为8.7%,较前值下降0.3个百分点。新增社会融资规模48,675亿元。

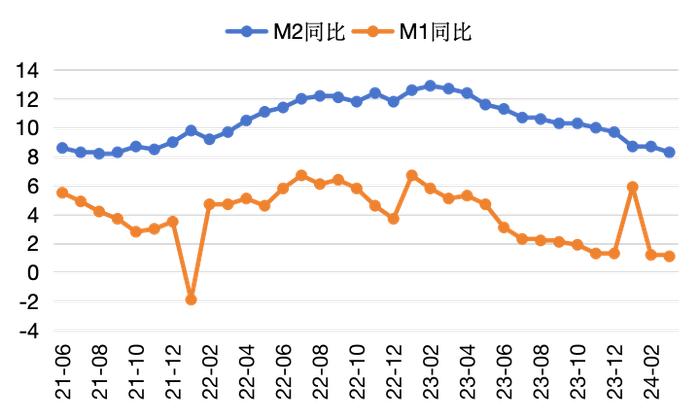

▶ 3月M2同比增长8.3%,较前值下降0.4个百分点。M1同比增长1.1%,较前值下降0.1个百分点。

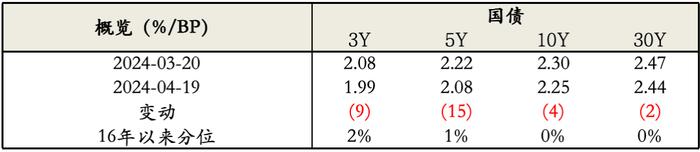

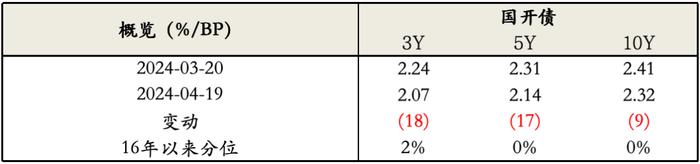

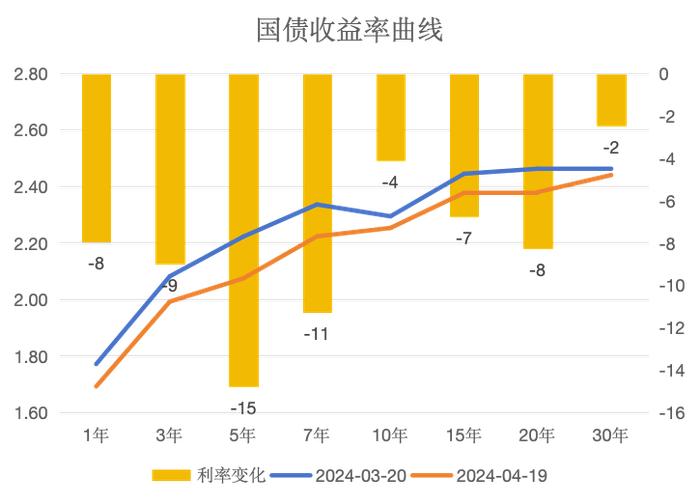

利率市场:

收益率震荡下行,曲线明显陡峭化

收益率震荡下行5-15bps

▶ 3月下旬以来,10年国债收益率下行4bps,10年国开债收益率下行9bps。

▶ 主要利率品种下行幅度分化;国开债、短端国债表现亮眼,中长端国债表现相对欠佳。

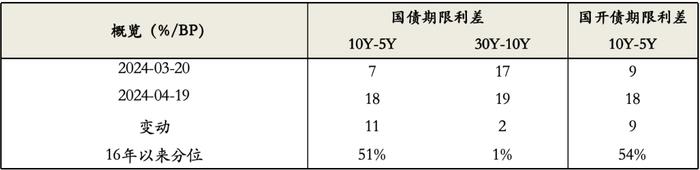

曲线明显陡峭化

▶ 收益率明显陡峭化:30年国债下行2bps;与10年利差小幅走扩2bps,与其他关键期限利差大幅走扩10bps左右。

▶ 国开债10Y-5Y大幅走扩,当前利差水平是16年以来中性略偏高位置。

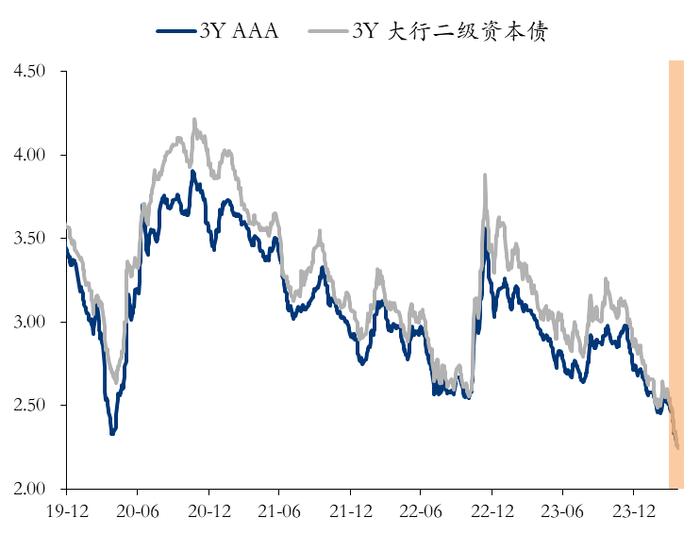

信用市场:收益率快速下行

收益率快速陡峭化下行20-30bp

▶ 3月中下旬以来,信用品种收益率先快速陡峭化下行20-30bp,各品种收益率基本压降至历史低点。

▶ 银行资本债下行幅度大于普通信用债。

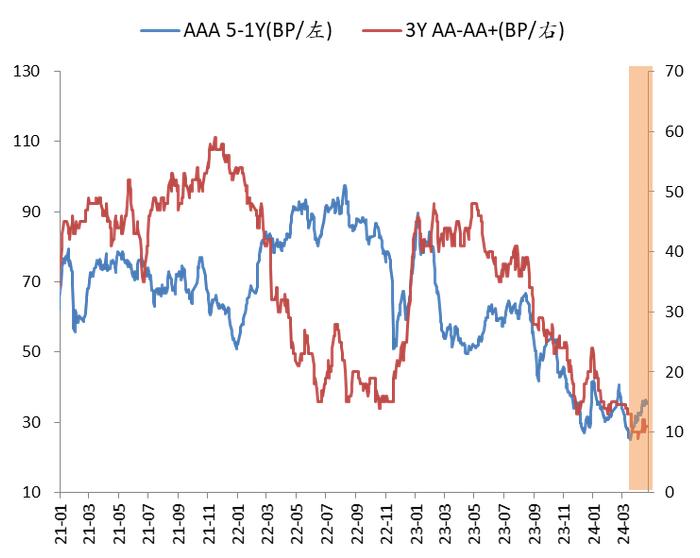

信用利差压缩,期限利差走扩,等级利差低位震荡

▶ 信用利差整体压缩,短端品种压缩幅度大于长端。

▶ 期限利差走扩,等级利差低位震荡。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。