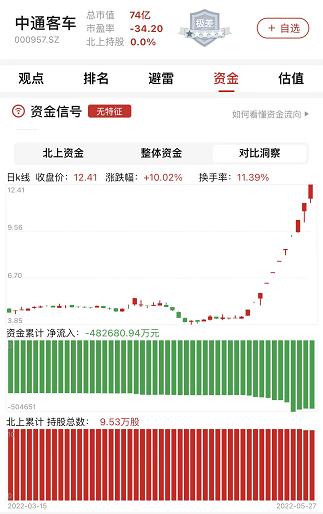

中通客车:“11天11板”与“业绩持续低迷”,资金的口味是啥?

5月14日以来,中通客车从4.34元开始一路猛涨,连续11个交易日涨停,累计涨幅超186%。我们注意到,在最近几天的大涨过程中,一些结构与知名游资均有积极参与。与股价大涨形成鲜明对比的要数中通客车持续低迷的业绩了。财务质地方面――主业亏损、毛利润无法覆盖费用支出、净利盖不住利息......

数据截至:2022年5月23日,来源:市值罗盘APP

数据截至:2022年5月27日,来源:市值罗盘APP

接下来我们对中通客车2021年报进行关键财务特征分析。

1、经营活动未能盈利

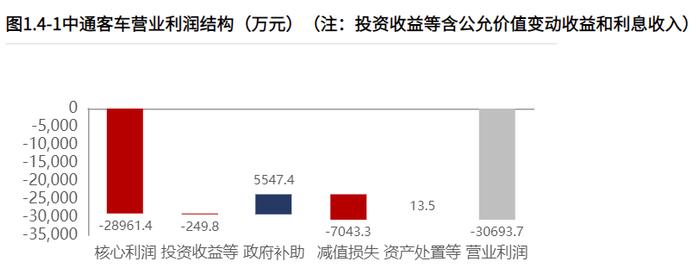

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

公司营业利润亏损,经营活动亏损,对政府补助依赖,减值损失较高。中通客车2021年营业利润-3.07亿元,主要是由于经营活动大额亏损。其中,存货发生大额减值。此外,2021年发生营业外收入0.15亿元,较去年有所增加。发生营业外支出460.71万元,较去年有所增加。

2、经营业务持续亏损

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

中通客车经营业务持续亏损。由于产品竞争力的下降,产品盈利出现下滑。产品盈利,但无法覆盖费用,并最终导致经营活动的亏损,企业需对产品盈利进行改善,并通过费用决策和管理的改善,对费用进行控制,以实现经营活动的扭亏。

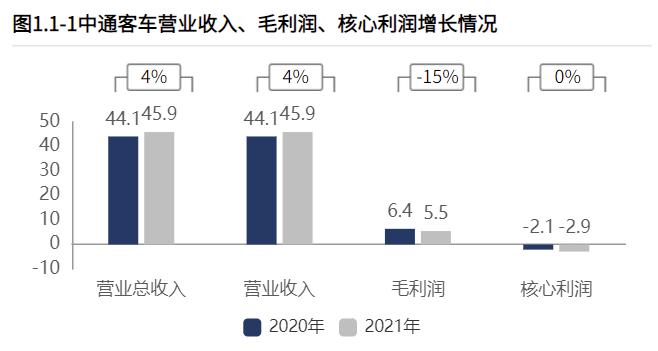

中通客车2021年营业总收入45.87亿元,其中营业收入45.87亿元,较2020年增加1.79亿元,销售收入增长;2021年毛利润5.46亿元,较2020年减少0.98亿元,毛利润下滑;2021年核心利润-2.90亿元,较2020年减少0.81亿元,经营活动亏损扩大。

从产品的分类角度看,"新能源客车"是最大的收入构成,占比70.17%,贡献了大部分收入。

从地域的分类角度看,"国内"是最大的收入构成,占比79.20%,贡献了大部分收入。其中,"国内"销售的增长是营业收入增长的主要原因。公司的盈利构成中,"国内"是最大的盈利构成,占比81.96%,贡献了绝大部分毛利润。"国外"、"国内"盈利的下滑是毛利润下滑的主要原因。与2020年相比,"国内"占比增加,毛利润构成发生一定变化。

3、经营活动亏损加剧

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

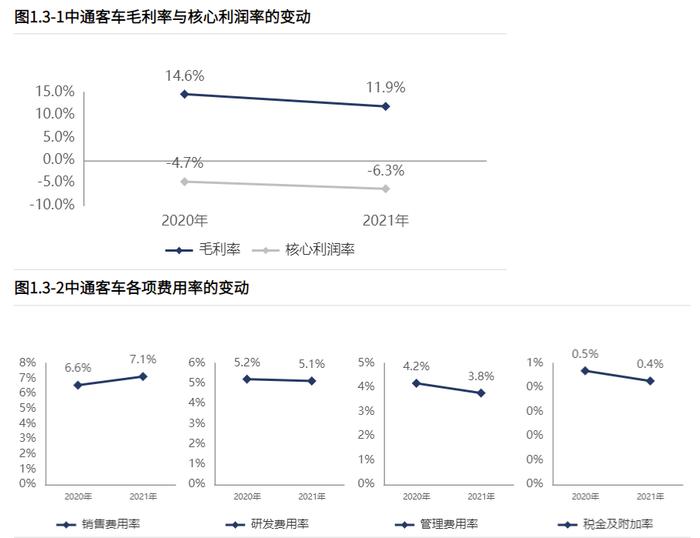

产品竞争力下滑,经营活动亏损加剧。中通客车核心利润率-6.31%,核心利润率为负。与2020年相比,核心利润率下滑1.58个百分点,经营活动亏损加剧。毛利率11.89%,与2020年相比,毛利率下滑2.71个百分点,降幅18.55%。

2021年发生销售费用3.27亿元,相较于2020年,销售费用增加0.38亿元。销售费用增加0.38亿元的同时,毛利润减少0.98亿元,销售费用的增加并未带来盈利的改善。2021年销售费用率7.13%。与2020年相比,销售费用率增加0.57个百分点,销售费用率基本稳定。

4、未为股东带来价值增长,股东回报开始亏损

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年中通客车净资产收益率-8.24%,公司亏损,未为股东带来价值增长,相较于2020年股东回报出现亏损。归母净资产收益率-8.24%,相较于2020年对母公司股东回报出现亏损。

资产报酬率出现亏损,资产周转率有所提高。2021年中通客车总资产报酬率-2.16%,公司亏损,相较于2020年资产报酬率出现亏损。总资产周转率0.45,资产周转效率较低,相较于2020年资产周转效率提高。

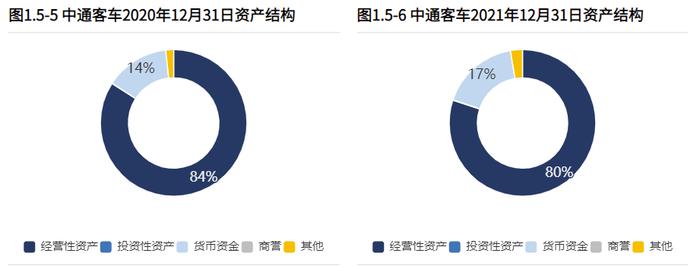

5、资产配置聚焦业务,但经营活动亏损

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

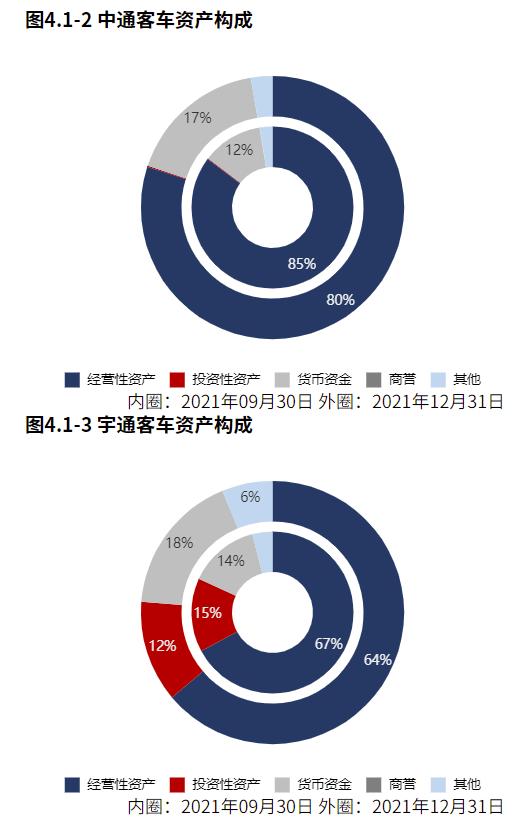

资产配置聚焦业务,具有较强的战略发展意义。2021年12月31日资产总额98.75亿元,其中集团账上货币资金17.00亿元,货币资金占比较高。与2020年12月31日相比,公司资产减少6.11亿元,资产规模有所下滑。主要是由于经营资产的减少。

经营活动亏损,经营资产周转率有所恶化。2021年经营资产报酬率-3.46%,经营活动亏损。2021年经营资产周转率0.55次,较2020年有所恶化。

集团账上货币资金17.00亿元,但货币资金不足以为短期的有息负债提供保障。部分货币资金的使用有一定限制,需要关注货币资金的实际质量。

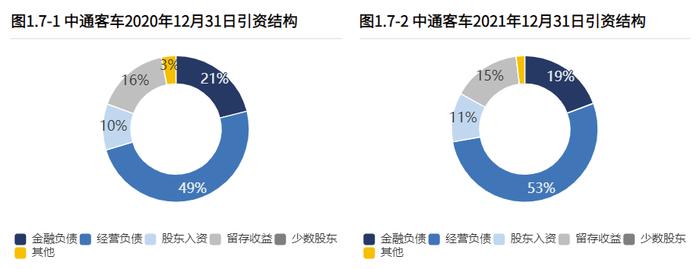

6、资本引入以经营负债为主

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入以经营负债为主。其中,资产收缩的过程中,主要是资金来源金融负债、利润积累的减少。

7、资金链还算健康

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

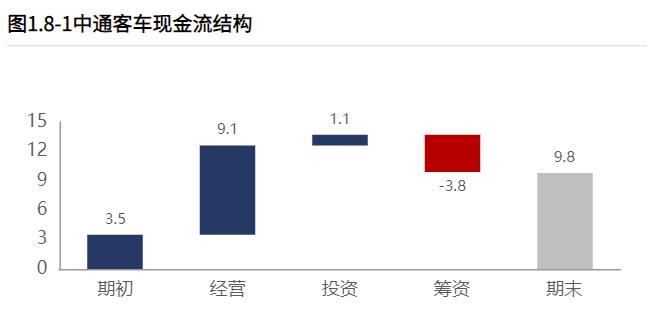

2021年经营活动现金净流入增加。经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。2021年公司经营活动与投资活动产生现金流富余,公司开始进行历史债务的偿还。

中通客车2021年经营活动现金净流入9.11亿元,投资活动净流入1.07亿元,筹资活动净流出3.83亿元,本年度共实现6.23亿元的现金净流入。

2021年核心利润为负。对下游的资金占用能力提高,对上游的资金占用能力基本稳定。对客户采取以赊销为主的销售模式。与2020年相比,赊销规模缩小5.50亿元,预收规模扩大0.72亿元,对下游客户的议价能力提高。对供应商采取以赊购为主的采购模式。与2020年相比,赊购引起的负债规模缩小752.50万元,预付占用的资金规模扩大0.20亿元,对供应商议价能力基本稳定。

投资绝大多数用于了产能等建设。2021年投资活动流出0.70亿元,其中0.60亿元用于产能等建设,1000.00万元用于理财等其他股权投资。投资收益未产生现金流入。

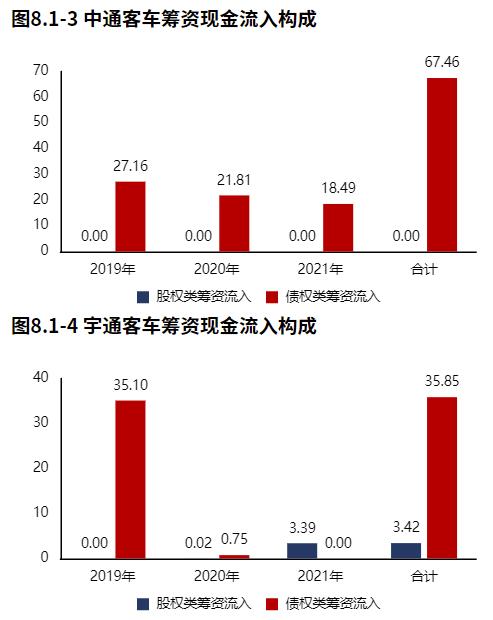

2021年筹资活动现金流入18.49亿元,全部为债权流入,债权净流出3.06亿元。

金融负债水平较高,贷款成本有所降低。与公司资产造血能力相比,利息水平较可控。2021年12月31日金融负债率19.31%,较2020年12月31日降低1.79个百分点。2021年贷款年化成本3.73%,较2020年降低1.45个百分点,贷款成本降低。

为了对中通客车的财务质地有更清晰的感知,关键指标还与宇通客车进行了对比。

图表:关键指标A股概览(已披露2021年报企业)

数据截至:2022年5月26日,来源:市值参谋@和恒数据

图表:商用载客车每股指标排名(已披露2021年报企业)

数据截至:2022年5月26日,来源:市值参谋@和恒数据

本文摘自《市值参谋-中通客车与宇通客车2021年财报对比分析报告》与《财报罗盘智能财报系统解读中通客车2021年报》,文末留言免费获取88页完整报告。

维度一规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

中通客车2022年05月26日市值66.88亿元,远低于宇通客车市值。

2021年12月31日中通客车总资产98.75亿元,远低于宇通客车(321.66亿元)。2021年报中通客车营业总收远低于宇通客车(232.33亿元)。净利润-2.20亿元,远低于宇通客车(6.26亿元)。

维度二业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报中通客车净利润增速-10.33,远低于宇通客车(20.74%)。

2021年报中通客车营业收入增速4.06%,远低于宇通客车(7.04%)。

2021年报中通客车核心利润持续亏损,宇通客车核心利润持续亏损。

维度三现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进判断。

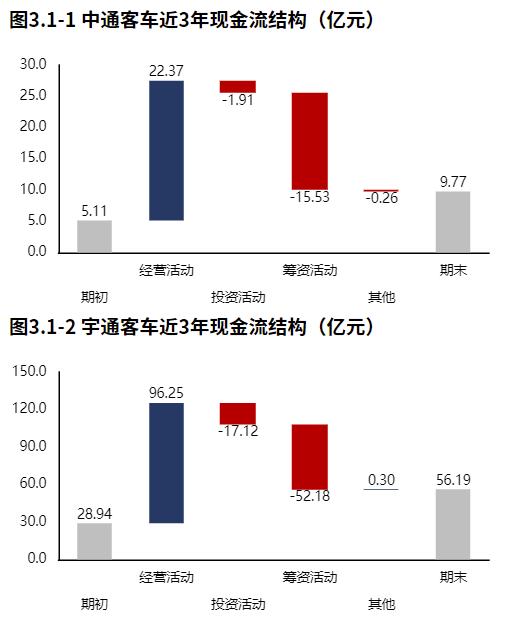

从中通客车2019年报到本期的现金流结构来看,期初现金5.11亿元,经营活动净流入22.37亿元,投资活动净流出1.91亿元,筹资活动净流出15.53亿元,其他现金净流出0.26亿元,三年累计净流入4.67亿元,期末现金9.77亿元。

从宇通客车2019年报到本期的现金流结构来看,期初现金28.94亿元,经营活动净流入96.25亿元,投资活动净流出17.12亿元,筹资活动净流出52.18亿元,其他现金净流入0.30亿元,三年累计净流入27.25亿元,期末现金56.19亿元。

从中通客车2021年报的现金流结构来看,期初现金3.54亿元,经营活动净流入9.11亿元,投资活动净流入1.07亿元,筹资活动净流出3.83亿元,累计净流入6.23亿元,期末现金9.77亿元。

从宇通客车2021年报的现金流结构来看,期初现金60.44亿元,经营活动净流入7.16亿元,投资活动净流出4.54亿元,筹资活动净流出7.07亿元,累计净流出4.25亿元,期末现金56.19亿元。

中通客车2021年报经营活动亏损,经营活动现金净流入9.11亿元。宇通客车2021年报核心利润获现率2.19。

维度四资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12月31日中通客车资产总额98.75亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。资产规模的增长主要是由于货币资金的增长。与2020年12月31日相比,货币资金占比明显增长,经营资产占比明显降低,中通客车在资产配置上表现出向货币资金倾斜的趋势。

2021年12月31日宇通客车资产总额321.66亿元,从合并报表的资产结构来看,经营资产占比不高。较2021年09月30日,资产规模有所增长。资产规模的增长主要是由于货币资金的增长。中通客车在资产配置上表现出向货币资金倾斜的趋势。

中通客车部分货币资金的使用有一定限制,需要关注货币资金的实际质量。非限制性货币资金不足以够覆盖短期有息负债,需要注意还款节奏与货币资金的充足情况。

维度五股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报中通客车ROE-8.24%,较2020年报股东回报出现亏损。

股东回报水平较去年同期下滑。中通客车股东回报与宇通客车有一定差距。

维度六经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

2021年报中通客车经营资产报酬率-3.42%,核心利润率-6.23%。较去年同期经营活动盈利能力亏损加剧。中通客车2021年报较2020年报核心利润率的降低主要源于毛利率的降低。

2021年报中通客车经营资产周转率0.55次,较去年同期有所改善。中通客车经营资产周转速度低于宇通客车。

中通客车经营资产报酬率为负,说明其经营资产未给公司带来盈利,扭亏是公司需要解决的首要问题。

中通客车核心利润率为负,经营活动亏损。与去年同期相比,经营活动盈利能力下滑1.61个百分点。与去年同期相比,毛利率下滑2.71个百分点。

中通客车经营资产周转速度低于宇通客车。存货发生跌价,存货质量出现问题,需要加强对存货的管理能力。应收账款中超过30%账期超过一年,应收账款质量存疑。

维度七投资活动

对公司投资活动进分析,将投资进步拆解为内性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

2021年报中通客车投资活动资金流出0.70亿元。投资流出集中在产能建设,占比85.74%。2019年报到本期投资活动累计资金流出4.23亿元。近三年投资流出集中在产能建设,占比96.68%。

2021年报中通客车产能投入0.60亿元,处置1.77亿元,折旧摊销损耗0.96亿元,新增净投入-2.13亿元,与期初经营性资产规模相比,扩张性资本支出比例-13.07%,产能有所收缩。与宇通客车相比,中通客车扩张性资本支出比例较低。

中通客车长期股权投资0.11亿元,较2020年12月31日快速增长。其总资产占比较2020年12月31日基本稳定。中通客车对长期股权投资的配置低于宇通客车。

中通客车长期股权投资收益率-40.10%,长期股权投资亏损。中通客车长期股权投资收益率与宇通客车有一定差距。

中通客车理财等投资性资产收益率降低。

维度八筹资活动

对公司筹资活动进行分析,将筹资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

2021年报中通客车经营活动与投资活动资金净流入10.17亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入20.46亿元,无资金缺口。

2021年报宇通客车经营活动与投资活动资金净流入2.62亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入79.13亿元,无资金缺口。

2021年报中通客车筹资活动现金流入18.49亿元,全部为债权流入,债权净流出3.06亿元,公司经营活动与投资活动产生现金流富余,公司开始进行历史债务的偿还。

2021年报宇通客车筹资活动现金流入4.14亿元,其中股权流入3.39亿元,债权流入0.00元,债权净流出0.00元。

中通客车金融负债率19.31%,较2020年12月31日降低1.79个百分点。宇通客车金融负债率0.02%,中通客车金融负债水平高于宇通客车。

因为公司亏损,以近三年市盈率为评价指标的估值没有了意义。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。