【金融债再定价 | 四】银行二永债不赎回后如何定价?

一、银行二级资本债不赎回后再定价:利差或主要对剩余期限2/5年再定价,减记条款定价不足

估值跳升时间及幅度:大多数银行行权日前一个月左右发布不赎回公告,在54只不赎回样本债券中,40只债券的估值收益率在公告日当日或公告发布后1个工作日内迅速跳升(若公告发布时间临近或晚于当日收盘时间,则会在公告后1个工作日跳升);8只债券的中债估值收益率在行权日当天大幅跳升,或因之前市场及投资机构对不赎回条款“脱敏”,上述债券并未在公告日立即发生估值调整;其余6只债券此前已经跟随相同发行人的其他不赎回债券发生估值跃升。银行公告不赎回后,二级资本债的实际剩余期限会增加2或5年,94%样本个券的估值跳升幅度与中债收益率曲线期限利差的差额小于30bp,这表明二级资本债不赎回后的估值跳升主要源自剩余期限的陡增。

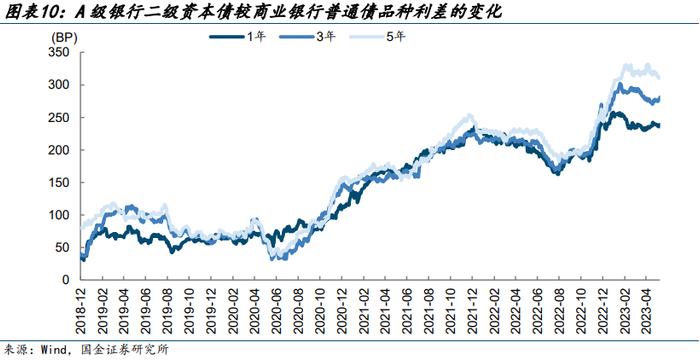

减记风险定价:投资者在债券不赎回后会进一步担忧银行资本充足水平及经营能力,减记风险将有所抬升。2022年以后行权的A级二级资本债在不赎回后面临更高的品种利差(平均溢价较不赎回前上升215BP),但目前3年期A级二级资本债较商金债的中债利差较2018年底也增加了243BP,说明市场对不赎回个券的减记风险并未充分定价。

海外资本补充工具定价:欧洲历史上曾发生过多起AT1债券减记/转股事件,今年3月瑞信事件后,瑞信AT1债券到期收益率大幅跳升3900多BP,欧洲AT1价格指数最大跌幅达到16%,海外市场开始重估银行资本补充债券完全减记的风险。对比来看,我国历史上仅包商银行发生过二级资本债减记事件,但未违反清偿顺序,且不涉及国内系统重要性银行,因此市场波动有限,目前国内市场对二级资本债减记条款的定价仍不充分。

二、银行永续债不赎回后再定价:定价走廊上限或可参考优先股

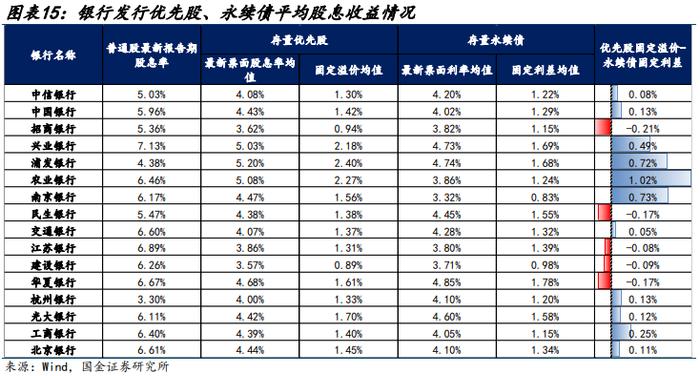

银行优先股和银行永续债均为补充其他一级资本的工具,目前16家银行同时拥有存量优先股和永续债,由于清偿顺序的劣后性,上述银行普通股的最新股息率较高(均值5.93%)。优先股平均票面股息率为4.36%,高于银行永续债平均票面利率4.16%,发行成本较低的永续债对优先股形成了替代效应,因此2020年1月以后未有银行优先股发行。

银行优先股会在股息调整日发生估值跳升,估值跳升幅度可能与市场的赎回预期、收益率补偿预期有关,目前没有明显规律。明年银行永续债将迎来首个行权日,若不赎回,债券价格或趋近于相同发行人优先股的中证估值。同时不赎回债券会迎来票面利率调整期,若调整期基准利率低于发行期,银行永续债票面利率下调,则可能出现票面利率与二级估值倒挂的现象。根据最新国债收益率计算,明年到期不赎回的永续债票面利率可能会下调40-65BP左右。

三、银行二永债当前利差水平与投资策略:期限利差仍较厚,票息策略占优,关注机构行为驱动估值进一步修复

从期限利差来看,目前中高评级二级资本债的3Y-1Y期限利差位于50%的历史分位左右,仍具压缩空间。对比二级资本债与各品种债券价差,1年期AA级二级资本债的收益率低于城投债,3年期AA级二级资本债的收益率低于中短票。由于AA级二级资本债不赎回风险较大,而同等级城投债可挖掘优质区域,当前并不建议下沉至弱资质中小银行。

理财赎回潮后银行永续债利差修复较为滞后,3年期和5年期银行永续债当前利差普遍高于去年低点30BP以上,安全垫较厚;3年期银行二级资本债当前利差与去年低点的距离相较1年期和5年期更大。

机构行为方面,3月之后基金、理财等机构加大买入力度,基金和理财分别为中长久期和短久期二永债的主要增配力量,短期内市场参与热度或将持续;供给方面,6-8月二永债供给压力或阶段性提升。此外2024年银行永续债到期压力较大,今年四季度可能是银行永续债的供给高峰。综上所述,当前中长久期银行永续债以及3年期中高等级二级资本债利差仍具压降空间,当前票息策略仍占优,关注下半年二永债供给压力。

一、银行二级资本债不赎回后再定价:利差或主要对剩余期限2/5年再定价,减记条款定价不足

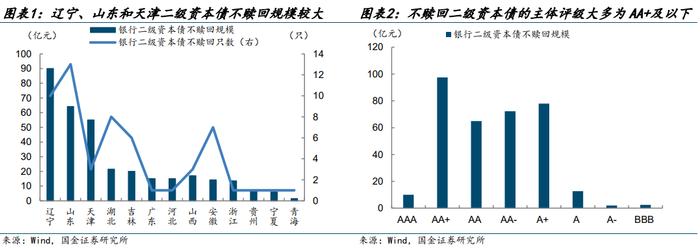

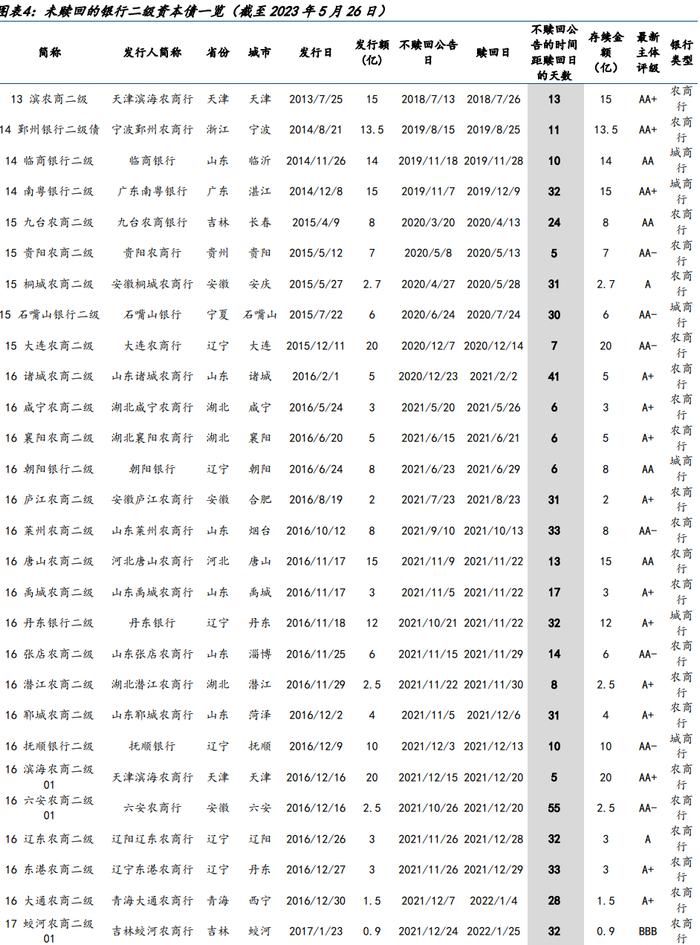

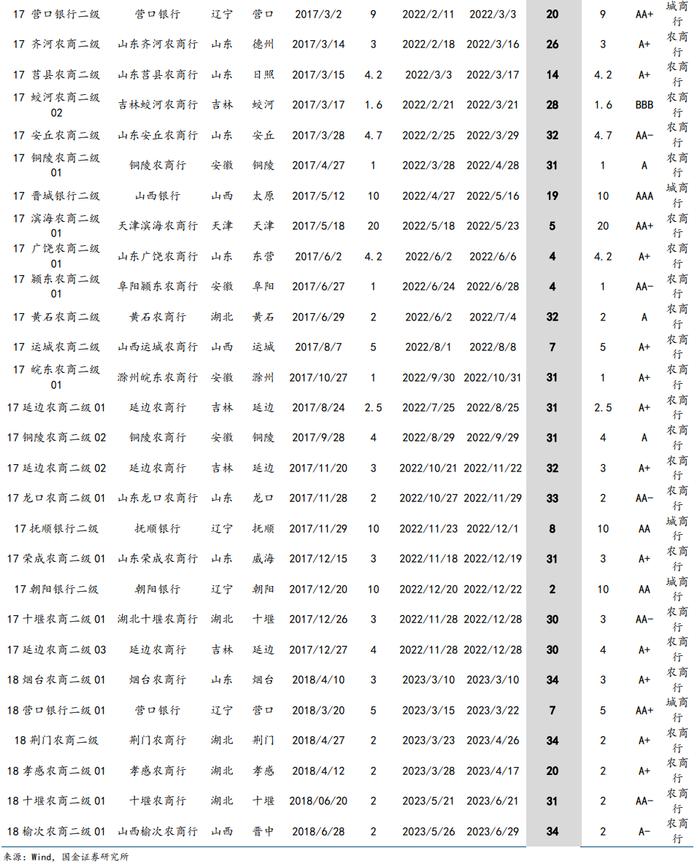

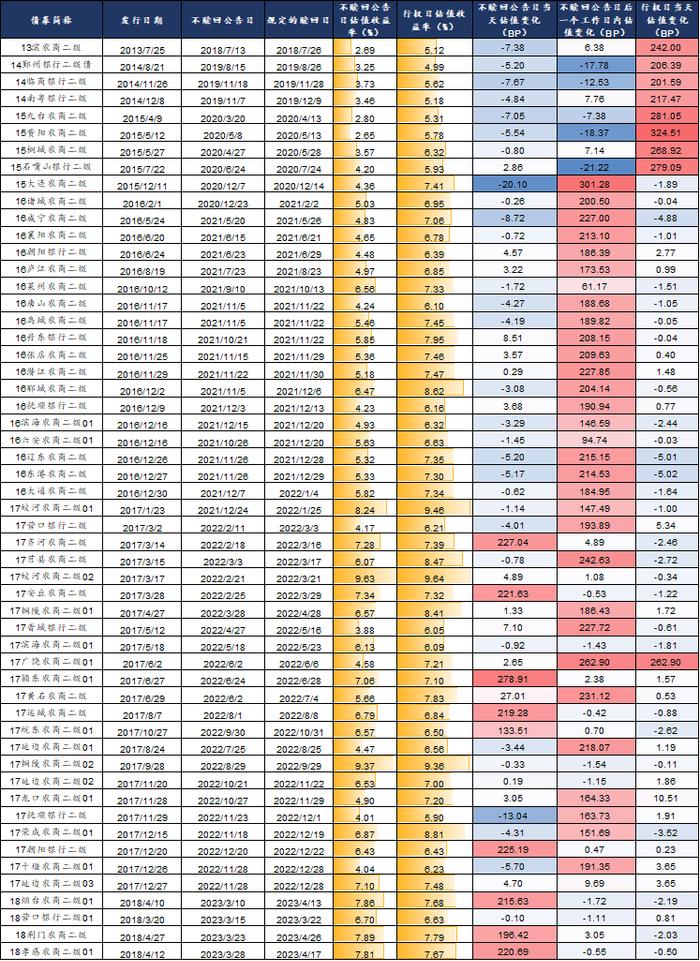

截至2023年5月26日,今年以来已有6只二级资本债公告不赎回,不行使赎回权的银行包括烟台农商行、营口银行、荆门农商行、孝感农商行、十堰农商行和山西榆次农商行。截至目前未赎回的银行二级资本债累计达到56支,未赎回规模合计339.8亿元。分地区来看,辽宁省截至目前已有10只二级资本债不赎回,不赎回规模达到90亿元,居全国首位。分评级来看,不行使赎回权的银行普遍信用资质较弱,以AA+级及以下为主,目前为止仅山西银行(2021年4月重组设立)一家AAA级银行不赎回二级资本债。

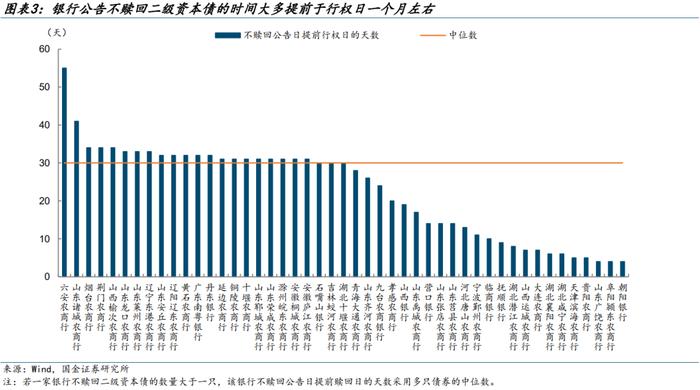

我们对所有不行使赎回权的银行统计发现,银行不赎回二级资本债的公告日提前于行权日4天-55天不等,其中六安农商行提前行权日55天公告不赎回,山东广饶农商行、阜阳颍东农商行和朝阳银行提前行权日4天公告不赎回。大多数银行公告不赎回的日期距离行权日一个月左右(中位天数为30天)。

在54只不赎回的样本二级资本债中(统计时剔除“18十堰农商二级01”和“18榆次农商二级01”),40只债券的估值收益率在公告日当日或公告发布后1个工作日内迅速跳升(若公告发布时间临近或晚于当日收盘时间,则会在公告发布后1个工作日跳升),跳升幅度大多大于160BP,如“15大连农商二级”的收益率在公告日后1天内大幅跳升301BP。

8只债券的中债估值收益率在行权日当天大幅跳升,如“15贵阳农商二级”的收益率在行权日当天提升幅度高达324.5BP。由于这些债券的行权日都在2020年11月永煤违约以及包商银行减记事件发生之前,我们猜测或因之前市场及投资机构对不赎回条款“脱敏”,上述债券并未在公告日立即发生估值调整。

其余6只债券并未在公告日或行权日利率跳升,而是此前已经跟随相同发行人的其他不赎回债券发生估值跳升。如延边农商行于2022年7月首次公告不赎回“17延边农商二级01”,其发行的“17延边农商二级02”和“17延边农商二级03”的估值跟随“17延边农商二级01”一起大幅跳升,此后延边农商行分别于2022年10月和2022年11月公告不赎回“17延边农商二级02”和“17延边农商二级03”,但这两只债券在公告日或行权日并未再次发生估值跳升。我们发现,在银行首次公告不行使赎回权时,该银行所有存量二级资本债的估值都会出现跳升,说明投资者默认此后该银行也不会赎回其他存量二级资本债。

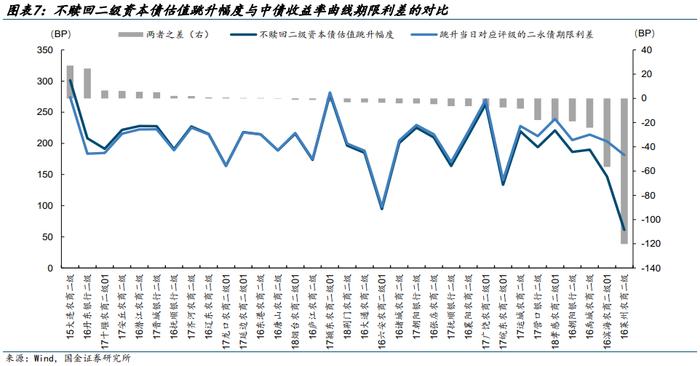

现存不赎回的银行二级资本债中,除“16六安农商二级01”期限为“5+2”外,其余债券期限均为“5+5”,也就是说在银行公告不赎回后,二级资本债的实际剩余期限会增加2或5年。我们将不赎回二级资本债的估值跳升幅度和对应评级中债商业银行二级资本债到期收益率的期限利差相比较,计算公式如下:

不赎回个券的估值跳升幅度-二级资本债期限利差=不赎回个券的估值跳升幅度-(跳升当日个券行权剩余期限加5年或2年对应的中债商业银行二级资本债到期收益率–个券行权剩余期限对应的中债商业银行二级资本债到期收益率)

我们对中债隐含评级为A+级和A级的不赎回个券进行分析发现,94%样本个券的估值跳升幅度与中债收益率曲线期限利差的差额小于30bp,这表明银行二级资本债不赎回后的估值跳升主要源自剩余期限的陡增。

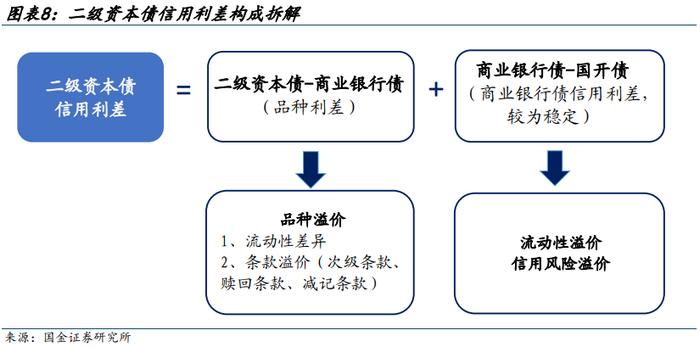

二级资本债信用利差可以包含二级资本债与商业银行债的品种利差、商业银行债与国开债利差,其中二级资本债与商业银行债的品种利差主要包含流动性差异和条款溢价(包括二级资本债的次级条款),而商业银行债与国开债的利差主要体现在流动性溢价和信用风险溢价,近年来较为稳定。

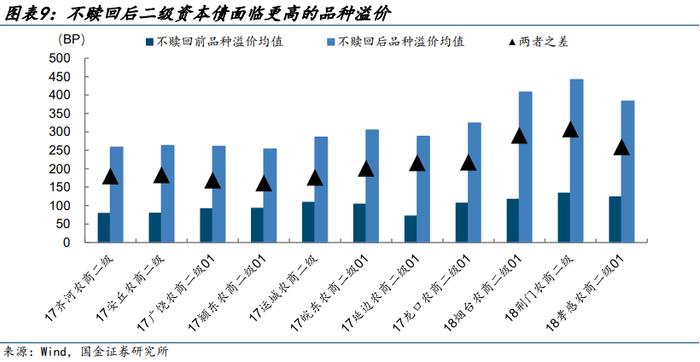

对中债隐含评级为A级的2022年以来不赎回的二级资本债进行统计分析,对比这些债券不赎回前后与对应期限商金债的平均品种利差,可以发现二级资本债不赎回后会面临更高的品种溢价,不赎回前后平均品种利差的差额大约在160-300BP,平均水平为215BP。但根据中债估值曲线,二级资本债较商金债的品种利差近年来也持续走阔,截至目前3年期A级银行二级资本债较商金债的品种利差为281.2BP,较2018年底增加了243.2BP。

二级资本债不赎回说明银行可能面临较大的资本补充压力,不赎回后银行也会面临“资本衰减”条款的惩罚(商业银行发行的二级资本工具在距到期日前最后五年,可计入二级资本的金额应当按100%、80%、60%、40%、20%的比例逐年减计)。投资者在二级资本债不赎回后的下一个期内会进一步担忧银行资本充足水平及经营能力,减记风险将有所抬升。但目前个券在不赎回前后的品种溢价变化与中债曲线品种利差变化差别不大,说明市场对不赎回个券的减记风险并未充分定价。

我国历史上仅包商银行发生过二级资本债减记事件。2019年5月24日,央行和银保监会联合发布公告,鉴于包商银行出现严重信用风险,决定对包商银行实施接管。在接管期间,经过清产核资,接管组确认包商银行已严重资不抵债,无法生存。2020年11月13日,中国人民银行、银保监会认定包商银行已经发生“无法生存触发事件”,确认对其65亿元二级资本债的本金按照合同约定进行全额减记。由于减记公告于当天收盘后披露,因此“15包商银行二级”的估价收益率并未出现明显上行。

参考国外经验,欧洲历史上曾发生过多起AT1债券减记/转股事件,但对整个市场的冲击都相对有限。而今年3月瑞信事件爆发后,瑞信AT1债券到期收益率大幅跳升,如“CS3PERP”3月20日大幅跳升3900多BP,欧洲AT1债券价格指数(iBoxxContingentConvertibleLiquidDevelopedEuropeAT1TRI)最大跌幅达到16%,市场开始重估银行资本补充债券完全减记的风险。

对比来看,此次瑞信风波冲击程度较大,一方面因为瑞信是全球系统重要性银行,市场担忧瑞信危机或将产生连锁反应,对海外银行体系稳定性产生巨大冲击;另一方面瑞信AT1债券减记发生在普通股清零之前,监管符合条款但不符合常理的安排引发了市场恐慌。而我国目前只发生过一起减记事件,减记前普通股已经清零并未违反清偿顺序,同时这起事件不涉及国内系统重要性银行,因此市场波动有限,目前市场对二级资本债减记条款的定价并不充分。

二、银行永续债不赎回后再定价:定价走廊上限或可参考优先股

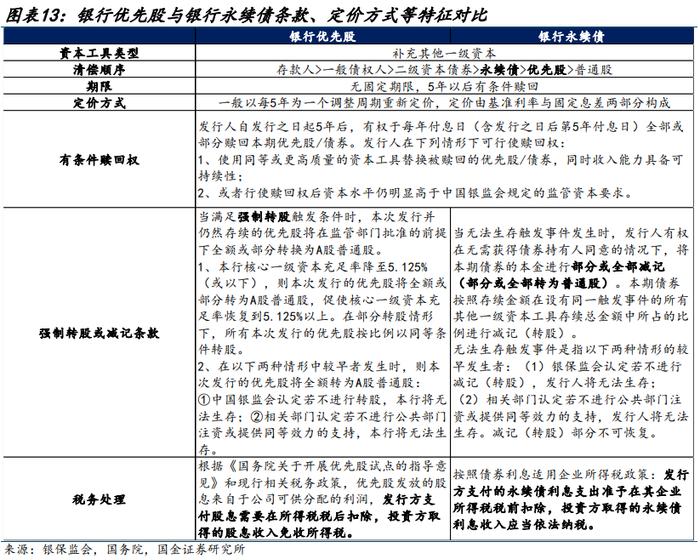

银行优先股和银行永续债均为补充银行其他一级资本的工具,清偿顺序永续债>优先股>普通股。对比两者的条款、定价方式等特征,我们发现:

(1)两者无固定期限,都设置有条件赎回条款,发行人自发行之日起5年后,有权于每年付息日(含发行之日后第5年付息日)全部或部分赎回本期优先股/债券。发行人在下列情形下可行使赎回权:①使用同等或更高质量的资本工具替换被赎回的优先股/债券,同时收入能力具备可持续性;②或者行使赎回权后资本水平仍明显高于中国银监会规定的监管资本要求。

(2)优先股含有强制转股条款,而银行永续债以减记条款为主,存量银行永续债中仅5只银行永续债含转股条款。根据《关于商业银行资本工具创新的指导意见(修订)》,会计分类为权益的银行永续债需设定“无法生存触发事件”。当“无法生存触发事件”发生时,发行人有权在无需获得债券持有人同意的情况下,将本期债券的本金进行部分或全部减记(部分或全部转为普通股)。“无法生存触发事件”为以下两种情形的较早发生者:①中国银监会认定若不进行转股,银行将无法生存;②相关部门认定若不进行公共部门注资或提供同等效力的支持,银行将无法生存。而优先股强制转换为A股普通股的触发条件除了包括上述“无法生存触发事件”之外,还包括“银行核心一级资本充足率降至5.125%及以下”。

(3)银行永续债自发行缴款截止日起每5年为一个票面利率调整期,在每一个周期内,银行永续债的定价采用“基准利率+固定利差”的模式。基准利率一般为当次债券申购文件公告日或基准利率调整日前5个交易日(不含当日)的5年期中债国债到期收益率算术平均值,固定利差为本次债券发行时确定的票面利率扣除本次债券发行时的基准利率,固定利差一经确定,在债券存续期内保持不变。

银行优先股先于普通股按照规定的股息率派发股息,与永续债的定价方式基本一致。目前上市银行发行的境内优先股股息率大多以“基准利率+固定溢价”的形式确定,每5年为一个计息周期,基准利率一般为本次优先股发行缴款截止日或基准利率调整日前20个交易日(不含当日)的5年期中债国债到期收益率算术平均值。截至目前,仅“中行优1”、“中行优2”和“平银优01”3支优先股采用固定股息率。

(4)税务处理方面,优先股发放的股息来自于公司可供分配的利润,发行方支付股息需要在所得税税后扣除,投资方取得的股息收入免收所得税;而银行永续债一般按照债券利息适用企业所得税政策,发行方支付的永续债利息可以在税前扣除,对银行自营、保险机构和券商自营部门来说,取得的永续债利息收入应当依法纳税,对公募基金、资管等机构来说,从证券市场中取得的收入不征收所得税。根据财政部税务总局2019年4月16日发布的《财政部税务总局关于永续债企业所得税政策问题的公告》(2019年第64号)要求,银行永续债符合该公告第三条所列条件中五项,因此可以按照债券利息适用企业所得税政策。

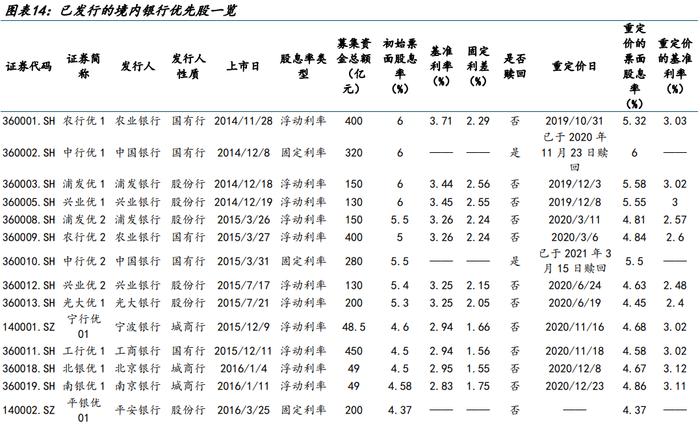

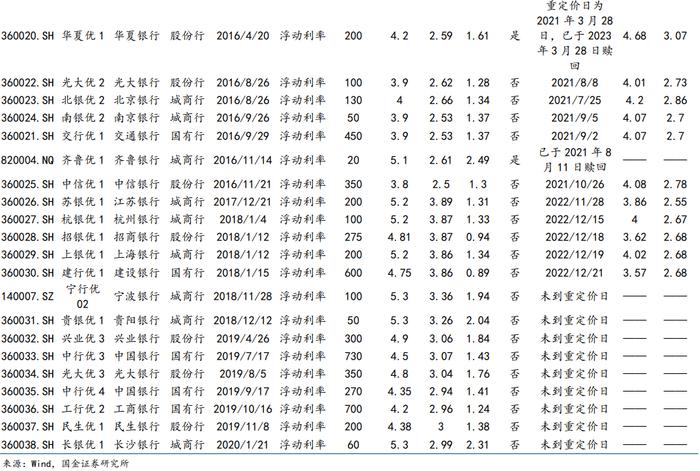

截至目前共有22家银行发行了35只境内优先股,以国有行和股份行为主,其中23只优先股已经重置过一次股息率,9只优先股还未进入重定价周期,3只优先股为固定股息率。此外目前“中行优1”、“中行优2”、“华夏优1”和“齐鲁优1”4只优先股已经赎回,我们观察到中行在两次赎回优先股前后均发行了票面利率低于优先股股息率的银行永续债,银行赎回优先股的原因可能是为了降低负债成本。

目前16家银行同时拥有存量优先股和永续债,由于清偿顺序的劣后性,上述银行普通股的最新股息率较高(均值5.93%)。优先股平均票面股息率为4.36%,高于银行永续债平均票面利率4.16%,大多数银行存量优先股的固定息差均值高于该行存量永续债的固定利差均值,其中农业银行的优先股固定利差甚至超过永续债固定利差100BP以上,仅招商银行、民生银行、江苏银行、建设银行和华夏银行5家银行的优先股固定息差均值低于永续债。发行成本较低的永续债对优先股形成了替代效应,因此2020年1月以后未有银行优先股发行。

银行优先股的价格受股息率调整的影响较大,银行优先股会在重定价日发生估值跳升,如“农行优1”、“浦发优1”和“兴业优1”重定价的票面股息率下调,其中证估值收益率在重定价日分别大幅跳升171BP、82BP和219BP。估值跳升幅度可能与市场的赎回预期、收益率补偿预期有关,但目前没有明显规律。

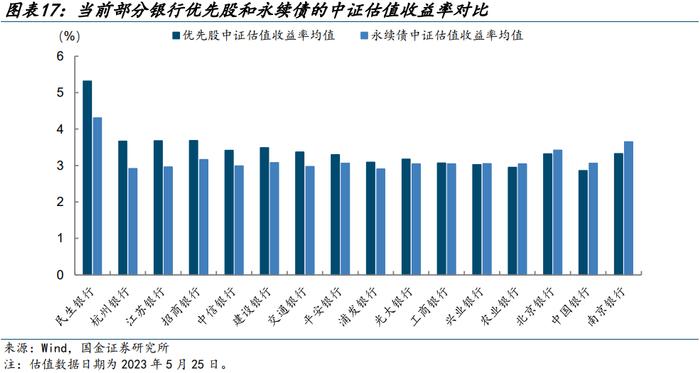

考虑到明年银行永续债将迎来首个行权日,若银行永续债不赎回,其二级市场价格或逐渐趋近相同发行人优先股的中证估值。同时银行永续债不赎回的话会迎来第二个票面利率调整期,若票面利率调整期的基准国债利率低于发行期,而固定利差不变,银行永续债票面利率下调,则可能出现票面利率与二级估值倒挂的现象。根据目前最新的无风险收益率计算,明年不赎回永续债的票面利率可能会下调40-65BP左右。

三、银行二永债当前利差水平与投资策略:期限利差仍较厚,票息策略占有,关注机构行为驱动估值进一步修复

1、银行二级资本债历史价格走势的“四个阶段”

回顾二级资本债2018年12月以来的估值收益率和利差走势,2021年以前二级资本债为“小众”券种,利差以被动变化为主,2021年后机构行为对银行二永债利差走势的影响开始放大。具体来看,二级资本债价格的历史变化可以分为四个阶段:

(1)2018年12月-2020年12月:流动性较差,利差大多被动变化

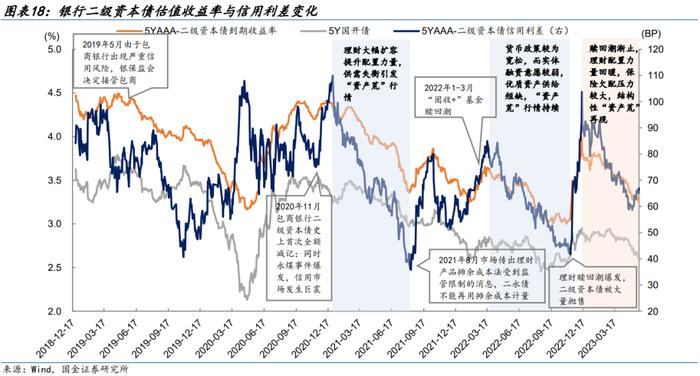

这一时期二级资本债的流动性较差,二级资本债的估值变化不如其他高度市场化的债券灵敏,与同期限国开债的信用利差往往被动走阔或收窄。2019年5月由于包商银行出现严重信用风险,人民银行、银保监会对包商银行实施接管,二级资本债收益率上行。2020年4月受疫情冲击及宽松货币政策的影响,国开债收益率快速下行,二级资本债收益率也到达了第一个阶段底部。但由于二级资本债估值变化幅度较小,利差被动大幅走阔后又重新收窄。2020年11月包商银行二级资本债发生史上首次全额减记,同时永煤事件爆发,引发信用市场巨震,二级资本债收益率上行,信用利差有所走阔。

(2)2021年1月-2022年3月:多次遭遇理财抛售,利差两度快速走阔

2021年理财大举扩容,债市配置力量明显提升,“资产荒”行情持续演绎。二级资本债因其票息和安全性优势进入大众视野,流动性持续提高,信用利差快速收窄。但2021年8月监管部门对六大行理财公司做出指导,要求新增投资资产不得使用摊余成本法估值,存量产品于10月底前完成整改,导致二级资本债抛压抬升,利差大幅走阔。2021年10月以后,理财端配置情绪恢复,二级资本债利差重新回到下行通道。

2022年1-3月,受到美联储加息以及俄乌冲突的冲击,A股出现较大回撤。而受到宽信用预期加强的影响,国债收益率也有所上行。“股债双杀”的局面下“固收+”基金出现赎回潮,银行理财破净现象频出,机构开始抛售流动性较好的二级资本债,二级资本债利差再次抬升。

(3)2022年4月-2022年12月:“资产荒”转向“赎回潮”,利差“大开大合”

2022年留抵退税政策大力推进,叠加4月央行降准,流动性宽松不断强化。同时实体融资需求疲弱,信贷投放不畅,导致流动性在银行间市场淤积,资金利率维持低位。2022年4月-10月“资产荒”行情进一步演绎,二级资本债利差再次压缩到历史较低水平。

2022年11月随着疫情、地产政策集中落地,债券市场大幅回调,理财赎回潮爆发,二永债面临较大的抛售压力,信用利差大幅走阔。

(4)2023年1月至今:“资产荒”再现,配置力量推动利差再次压缩

今年3月央行降准落地,流动性整体维持宽松态势,理财配置力量逐渐回暖,保险面临较大欠配压力,结构性“资产荒”再现,二级资本债利差保持震荡下行的趋势。3月底二级资本债供给放量,利差小幅走阔,配置价值凸显,此后公募基金、理财等机构加大对二永债的买入力度,利差进一步压缩。

2、多角度刻画当前二永债利率水平

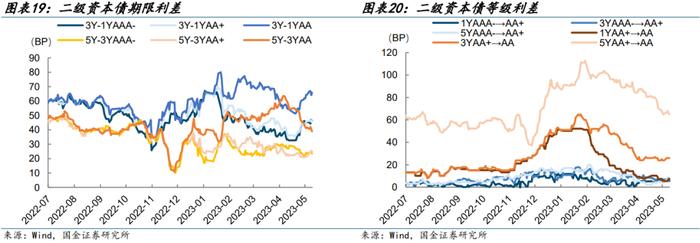

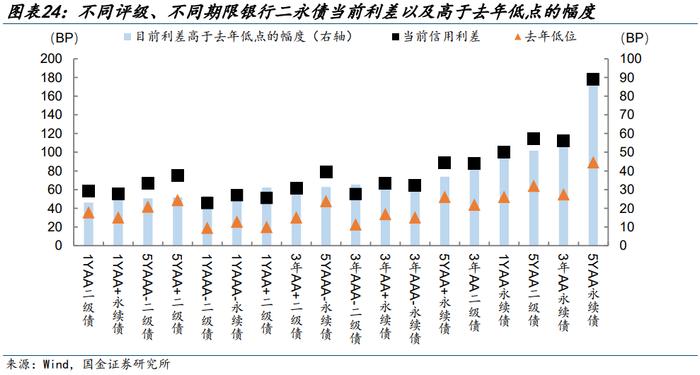

截至2023年5月25日,从二级资本债的期限利差来看,当前AAA-级和AA+级二级资本债的5Y-3Y期限利差分别为23.5BP和24.9BP,分别处于13.2%和9.3%的历史分位;而AAA-级和AA+级二级资本债3Y-1Y期限利差均超过45BP,分别处于46.4%和41.9%的历史分位。3Y-1Y中高评级二级资本债的期限利差仍具压缩空间。

从二级资本债的等级利差来看,当前1年期、3年期和5年期AAA-级较AA+级二级资本债等级利差分别为5.6BP、6.3BP和7.7BP,分别处于55.8%、37.7%和31.2%的历史分位;1年期、3年期和5年期AA+级较AA级二级资本债等级利差分别为7.4BP、26BP和64.9BP,分别处于2.3%、49.6%和38.2%的历史分位。除1年期AA+级较AA级等级利差处于历史低位外,其余各等级利差均有一定压降空间。

对比二级资本债与各品种债券价差,AAA-级和AA+级各期限二级资本债的收益率均高于同等级等期限商金债、中短票以及城投债的收益率;而3年期AA级二级资本债收益率低于3年期AA级中短票7.2BP,1年期AA级二级资本债收益率低于1年期AA级城投债1.1BP。由于AA级二级资本债具有较大的不赎回风险,而同等级城投债可挖掘优质区域,当前并不建议下沉到弱资质中小银行。

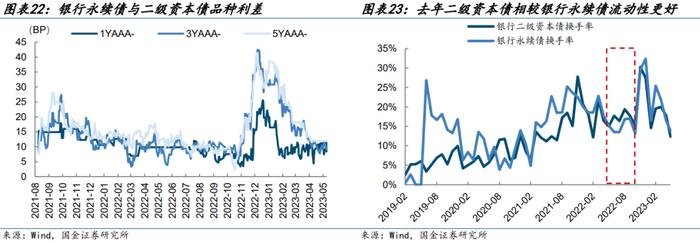

从二级资本债和银行永续债的品种利差来看,截至目前,1年期、3年期和5年期AAA-级银行二级资本债与银行永续债的利差分别为8.4BP、9BP和12BP,分别位于25%、18.4%和27.5%的历史分位。二级资本债相较银行永续债流动性更好,因此在去年底跌幅较大的行情中,二级资本债的估值调整幅度小于永续债,叠加银行普通股在股价下行后股息率价值凸显(见图15),银行永续债利差总体修复较为滞后。

对比各评级各期限银行二永债当前利差与去年低点的距离,截至目前3年期和5年期银行永续债的信用利差普遍高于去年低点30BP以上,安全垫较厚。3年期AAA-级和AA+级银行二级资本债利差与去年低点的距离分别为32.7BP和31.2BP,相较1年期和5年期更大,存在进一步压缩的可能。

3、结合供需角度看当前二永债投资策略

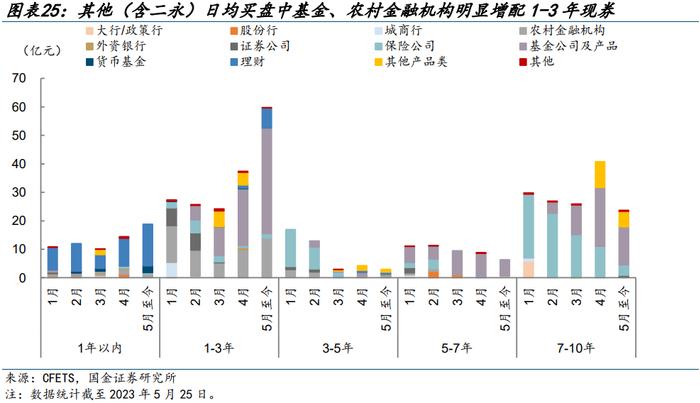

机构行为方面,短期内市场对银行二永债的参与热度或将持续,尤其是中长久期二永债。3月之后,公募基金、理财、农村金融机构等加速入场,加大对银行二永债的买入力度。5月以来,1年以内和1-3年其他债券(含二永)的日均净买入规模分别为18.8亿元和59.8亿元,与4月日均规模相比均有所增加,尤其1-3年其他债券(含二永)的日均买盘规模环比大幅增加22.4亿元。具体来看,理财是短久期二永债的主要增持机构,基金是中长久期二永债的主要增配力量。

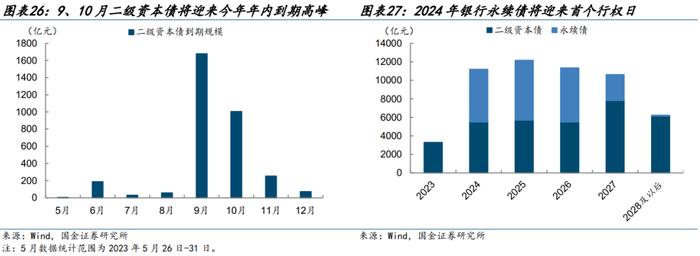

供给方面,9月和10月将迎来今年年内二级资本债到期高峰,到期规模分别达到1678亿元和1006亿元,我们认为6-8月二永债供给压力或阶段性提升。此外2024年银行永续债面临首个到期日,行权到期规模高达5696亿元,银行面临一定的资本补充压力,考虑到前置发行,今年四季度银行永续债可能供给放量。

综上所述,二永债交易热情延续,我们认为当前中长久期银行永续债以及3年期中高等级二级资本债利差存在进一步压降的空间,当前票息策略仍占优,关注下半年二永债供给压力。

四、市场回顾

1、利率债市场:收益率全部下行,10Y-1Y国债期限利差走阔

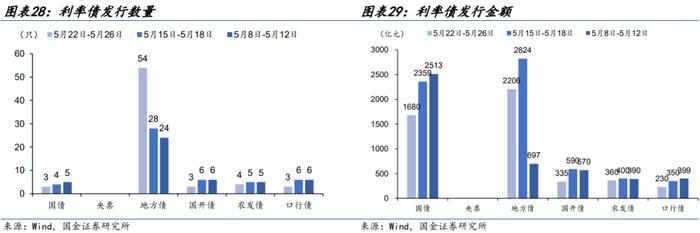

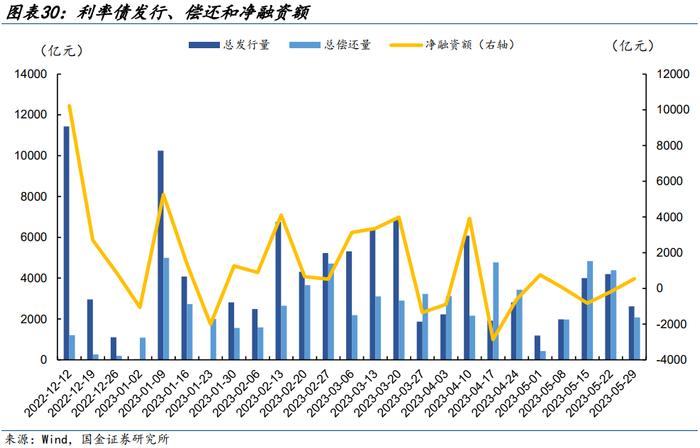

1.1一级市场:利率债发行规模环比减小

以中债债券分类,5月22日-5月26日,一级市场共发行67只利率债,较前一周减少6只,发行规模4810亿元,发行金额较前一周减少1712亿元。

下周利率债到期额2076.3亿元,本周到期额4386.78亿元,下周(05.29至06.04)计划发行额2619.29亿元。

1.2二级市场:收益率全部下行,10Y-1Y国债期限利差走阔

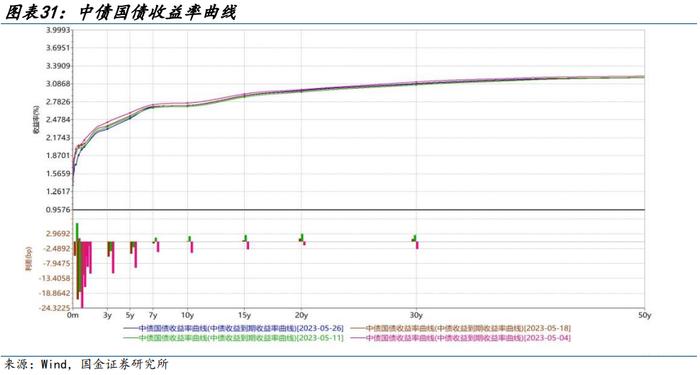

收益率方面,5月22日-5月26日,1年期/10年期国债到期收益率均值分别为2%和2.71%,较前一周均值分别下行6.64bp、0.93bp。

5月22日-5月26日,3年期、5年期、7年期国债收益率较上周分别下行5.33BP、5.62BP和1.54BP,10Y-1Y期限利差有所走阔。

2、流动性观察:央行净投放80亿元,隔夜资金利率表现分化

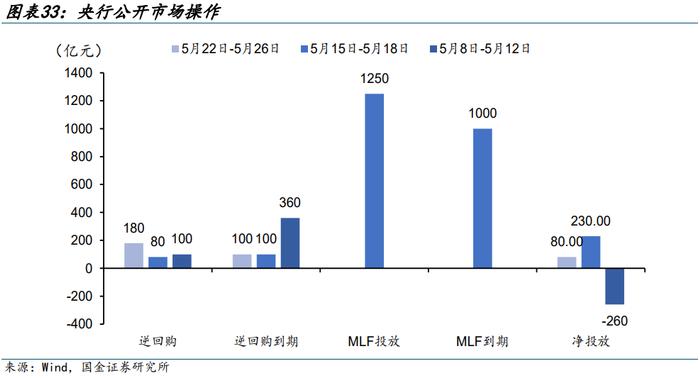

2.1公开市场操作:央行净投放资金80亿元

前一周央行逆回购投放80亿元,逆回购到期100亿元,本周逆回购投放180亿元,逆回购到期100亿元,周内净投放资金80亿元。

2.2货币市场:隔夜资金利率全部下行,商业银行存单利率表现分化

5月22日-5月26日,DR001均值为1.34%,较前一周下行11.41BP;DR007均值为1.85%,较前一周上行3BP。

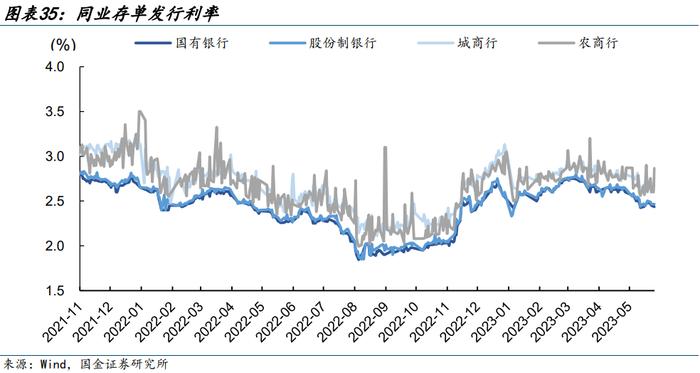

截至5月26日,1年期国有行和股份行同业存单发行利率分别为2.44%和2.47%,较前一周分别下行5.25BP、3.57BP;1年期城商行和农商行同业存单发行利率分别为2.68%和2.87%,较前一周分别上行0.39BP和26.47BP。

3、信用债市场:净融资额为正,收益率大多下行

3.1一级市场:信用债净融资额为正

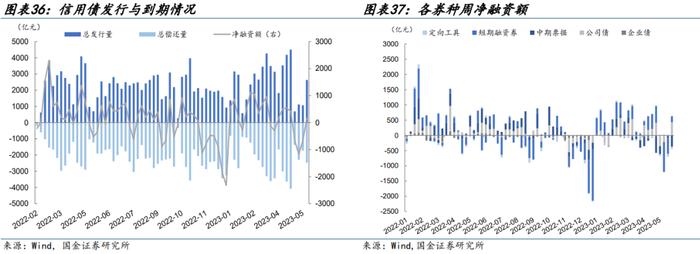

5月22日-5月26日,信用债发行2635亿元,偿还2475亿元,净融资160亿元。分券种看,公司债和短期融资券净融资额为正值,企业债、中期票据和定向工具净融资额为负值。

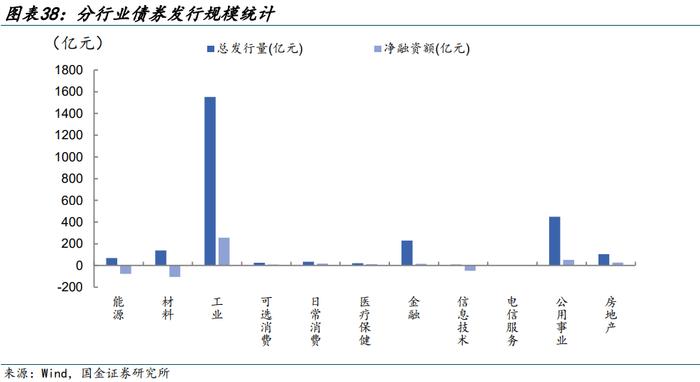

分行业看,5月22日-5月26日,工业、可选消费、日常消费、医疗保健、金融、公用事业、房地产7个行业的净融资额为正,其余行业为负,其中工业的发行规模和净融资额较大。

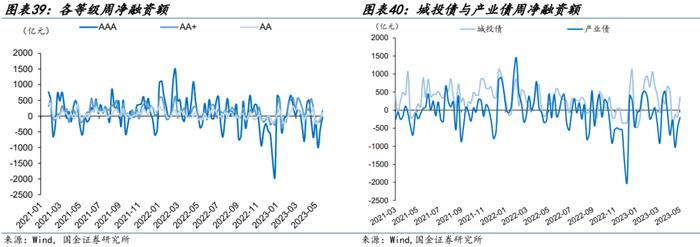

5月22日-5月26日,AAA、AA+、AA级债券的净融资额分别为-47、180和106亿元,较前一周分别增加372、343和169亿元。城投债和产业债的净融资额分别为362和-202亿元,较前一周分别增加547和288亿元。

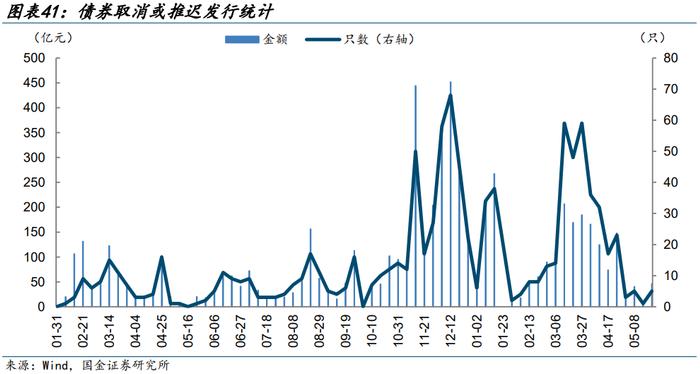

5月22日-5月26日,取消发行债券5只,金额46.2亿元,较上周增加36.2亿元,无推迟发行债券。

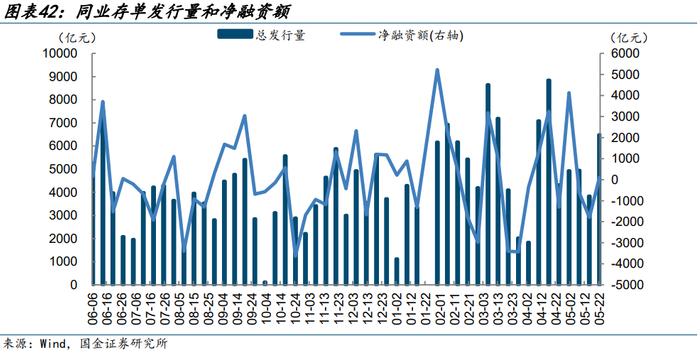

5月22日-5月26日,同业存单总发行量为6478.5亿元,较前一周增加2646.8亿元;净融资额111.7亿元,较前一周增加1908.2亿元。5月同业存单总发行量合计20192.2亿元,同比增加5706.8亿元;净融资额合计2449.1亿元,同比增加5316.4亿元。

3.2二级市场:信用债收益率大多下行,短端利差走阔

5月22日-5月26日,1、3、5年期AAA级中短票收益率分别下行5.64bp、2.75bp和1.37bp,分别处于2011年以来的6.57%、6.03%和3.45%历史分位数。

5月22日-5月26日,1、3、5年期AAA级中短票信用利差分别变化7.99bp、-0.50bp、-0.27bp,分别处于2011年以来的15.57%、26.96%和35.11%历史分位数。

信用债收益率下行。具体来看,中债中短期票据收益率曲线(AAA)3M下行5.44bp,3年期收益率下行2.75bp,5年期收益率下行1.37bp。

3.3主体评级调整:1家企业主体评级调低,1家企业被列入观察

5月22日-5月26日,1家企业主体评级调低,1家企业被列入观察。

风险提示

1、二永债供给超预期:银行二永债真实供给情况超预期,引发利差迅速调整;

2、信用风险事件的不确定性:商业银行超预期信用风险事件爆发,资本补充债券市场出现大幅调整。

往期报告

+

证券研究报告:《银行二永债不赎回后如何定价?》

对外发布时间:2023年05月30日

报告发布机构:国金证券股份有限公司

证券分析师:樊信江

SAC执业编号:S1130522120003

邮箱:fanxinjiang@gjzq.com.cn

联系人:朱蕾

邮箱:zhul@gjzq.com.cn