硬盘行业竞争白热化,西部数据能否笑到最后?

作者|RobertCastellano

编译|华尔街大事件

分析师的分析表明,希捷科技(NASDAQ:STX)在HDD(硬盘驱动器)领域比西部数据(NASDAQ:WDC)更具优势。尽管在截至2024年3月的最近一个季度中,西部数据报告每股收益为0.63美元,营收为34.6亿美元。市场普遍预期每股收益为0.15美元,营收为33.5亿美元。营收环比增长14%,同比增长23%。

展望第四季度,西部数据预计每股收益在0.90美元至1.20美元之间,营收在36亿美元至38亿美元之间。

而希捷在1月份推出的Mozaic3+硬盘平台,该平台采用热辅助磁记录(HAMR)技术,实现每碟超过3TB的面积密度,未来的目标是达到每碟4TB+和5TB+。

该平台为Seagate的Exos产品线提供支持,提供30TB及以上的容量,允许在相同的物理空间内将容量翻倍,从16TB的传统PMR驱动器过渡到Exos30TBMozaic3+驱动器。

Mozaic3+平台保留了与PMR驱动器类似的材料组件,但容量显著提高,帮助数据中心削减存储采购和运营费用。与传统的16TBPMR驱动器相比,它还通过将每TB的碳排放量减少55%来支持可持续发展工作。

希捷首席执行官戴夫·莫斯利在公司财报电话会议上报告称:

“相对于HAMR技术,我们继续朝着完成我们的第一个大型CSP客户认证的目标前进,尽管最近几周我们经历了暂时的放缓。我们确定了一个与HAMR记录子系统无关的机械部件,我们的一些驱动器的性能不如预期。我们在客户的全力支持下确定并迅速实施了解决方案。验证测试正在进行中,这些测试应该在6月季度完成。认证过程的其他每个方面都按预期进行。随着时间的转变,我们现在预计将在6月季度出货几十万个基于HAMR的Mozaic驱动器,并通过其他已经认证的产品满足客户剩余的EB需求。”

希捷公布的营收为16.6亿美元,低于市场预期的16.76亿美元。非GAAP摊薄每股收益为0.33美元,高于预期的每股收益0.29美元。该公司预计下一季度营收为18.5亿美元,非GAAP摊薄每股收益为0.70美元。

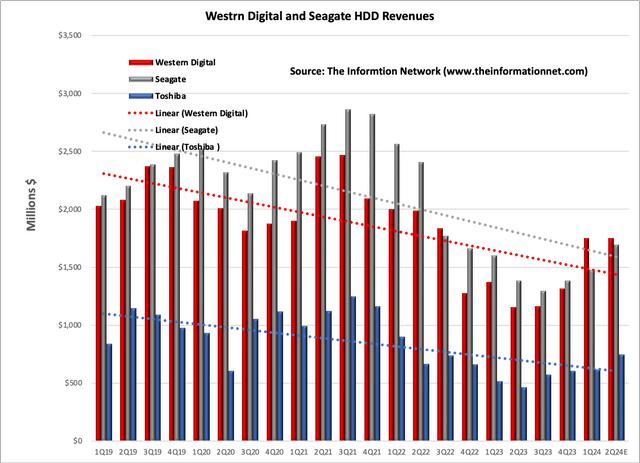

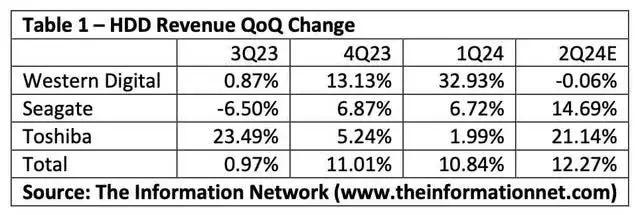

图1显示了西部数据、希捷和东芝的HDD收入。从图中我们可以看出,这三家公司的收入在此期间都呈现相同的积极趋势,而且西部数据在上一季度实现了强劲增长。

西部数据在2024年第一季度的增幅强劲,达到32.93%,但2024年第二季度的环比增幅预计持平。与规模较大的竞争对手相比,东芝2024年第二季度的收入预计强劲增长21.14%。

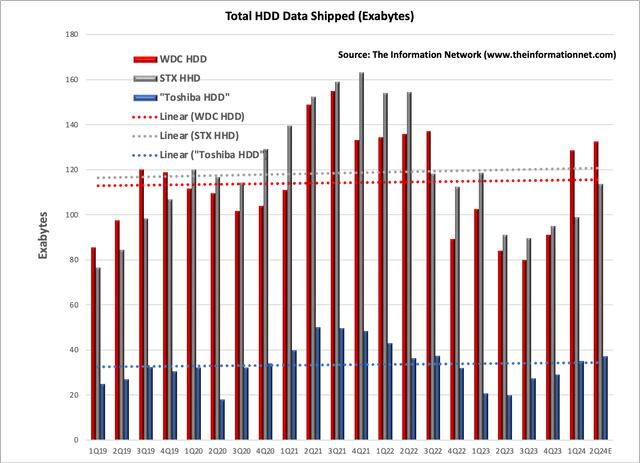

虽然上面的图表是整体HDD出货量的数据,但原则上HDD有三种应用-(1)近线数据中心,(2)客户端或PC,(3)消费者。

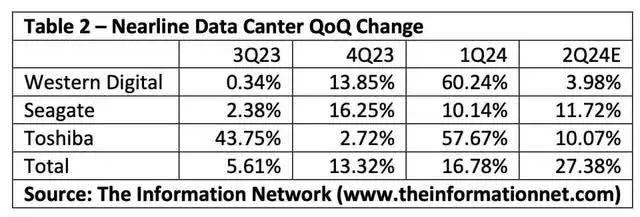

分析师根据EB数据绘制了HDD近线数据中心出货量。它显示出与上图中数据类似的趋势。但对于数据中心,这三家公司都显示出积极的趋势线,希捷的增长明显高于西部数据或东芝。

近线HDD以其高存储容量而闻名。它们通常用于数据中心环境和企业存储系统,以存储大量不需要像SSD上存储的数据那样频繁访问的数据。

按最近一个季度的百分比计算,数据中心容量(以EB为单位)分别占西部数据、希捷和东芝最近一个季度总容量的74%、69%和65%。

根据信息网络的报告《硬盘驱动器(HDD)和固态驱动器(“SSD”)行业:市场分析和处理趋势》,云数据中心中超过90%的EB存储在HDD上,其余10%存储在SSD上。

在数据中心方面,三家公司的增长势头强劲,上个季度增长了16.78%,2024年第2季度的增长甚至强劲达到27.38%。近线硬盘的平均容量呈环比增长,表明美国和在华云客户的需求略有改善。据信,许多云服务提供商(CSP)的库存水平正在接近正常化,因此预计整个3月季度及以后近线需求将继续改善。

2023年第四季度,数据中心存储收入显示出复苏迹象,因为原始设计制造商(ODM)存储收入下降趋于平稳,品牌存储相对于上一年历史高位的供应商收入有所改善。

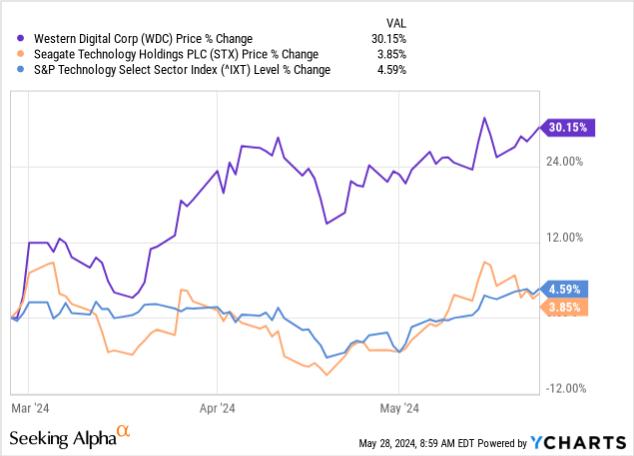

分析师添加了标准普尔科技精选行业指数来检查希捷和西部数据的表现,这两只股票的表现都低于IXT。一年期间,西部数据股价变化率为88.39%,远远超过希捷和标准普尔指数,后两者的涨幅分别为51.21%和30.56%。

从图中可以看出,西部数据的股价在3月初开始增长,这早于2024年4月23日西部数据召开的最新收益电话会议。也就是说,西部数据股价的上涨并非与其业绩发布会同时发生,而是源于铠侠控股与西部数据将于4月底重启业务整合谈判。

近线硬盘在数据中心环境和企业存储系统中发挥着至关重要的作用,与固态硬盘(SSD)上存储的数据相比,它是一种不需要频繁访问的大量数据的可靠存储解决方案。随着数据中心在Covid-19封锁期间造成产能过剩后预计将恢复增长,以及人工智能(AI)的不断整合以增强数据中心和云功能,预计硬盘的需求将再次激增。随着数据量和复杂性不断增长,尤其是随着人工智能驱动的应用程序的扩展,硬盘在高效存储和管理大型数据集方面的作用预计将继续发挥重要作用。

到2024年,库存降至正常水平,加上超大规模企业对AI的需求,将推动云资本支出同比增长20%。这将导致近线数据中心HDD市场大幅复苏。

与同等的闪存解决方案相比,HDD的每位成本效率仍然高出约五倍,预计这种差异将持续到本世纪末。

展望未来,HDD有望保持市场份额,部分原因是其在保持性能的同时不断提高容量。我预测HDD在未来10年内将占据数据中心的主导地位。

西部数据可持续发展的关键在于其与Seagate竞争的能力,以及其向热辅助磁记录(HAMR)技术的迈进,该技术在上个季度因与HAMR无关的故障而暂停。

希捷的HAMR(热辅助磁记录)一直在与西部数据的MAMR(微波辅助磁记录)竞争。这两项技术都是旨在提高HDD存储容量和性能的先进技术。HAMR和MAMR都旨在克服超顺磁效应带来的限制,随着数据位在HDD盘片上的密度越来越高,超顺磁效应变得尤为重要。

不过,西部数据首席财务官WissamJabre在2023年6月的美国银行证券2023年全球技术大会上宣布:

“就HAMR方面而言,我们可能还需要一年到一年半的时间才能实现量产。”

同时,东芝还利用两种新一代大容量硬盘记录技术——HAMR和MAMR,成功实现了超过30TB的存储容量。

硬盘行业主导地位的竞争仍在继续,即使与Kioxia达成合并协议,西部数据目前的领先地位也不可持续。