为什么债券收益率不能无限下行?

作者: 打工君

今天尾盘来自YM的消息还是扰动了市场。

债券收益率当然不能无限下行,但这里说的“无限”是个虚指,指的是债券收益率大幅的下行。

对于债券市场特别乐观的人,目前的逻辑包含了两个方面:

1.首先对于经济的基本面非常谨慎;2.可能同时预期有关方面不得不采取继续大幅度降低的方式来解决问题。

上面两条论断,打工君只支持前面一条,或者说在眼下的阶段只支持前面一条。

降息降准的空间或许有,但已经非常非常小了。

最近A债市场,其实和全球其他市场都相向而行。

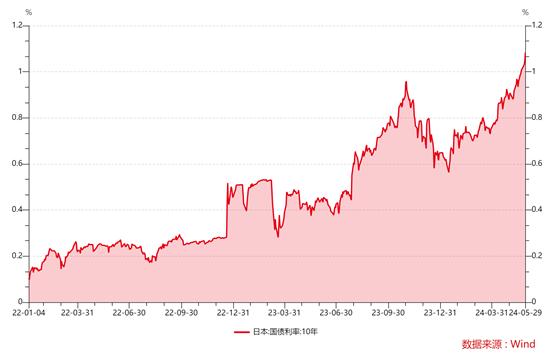

具体的说,就是无论是美国的,日本的,还是其他的什么国家的,收益率都在波动向上,日债各个期限的收益率甚至屡创新高。

这背后主要的是基本面的因素,但货币当局的选择也是顶顶重要的一环。

具体说,就是在海外通胀还在高位的情况下,总体来说海外央行货币政策的调门还是比较高,也比较有定力。而在国内,在经济基本面和通胀数据都看起还好的前提下,虽然没有降低公开市场操作的利率,但连续几轮降低存款利率和贷款收益后,债券的性价比还是来到了很高的位置。

具体说也是两点:

1.负债端:资金宽松且价格低,而且对未来的预期也变得宽松了起来,这点可以在IRS的屡创新低中得到验证;

2.资产端:除了(信用债)供给的问题,其他可比资产(主要是贷款)收益也处于持续下行中。

总结下就是基本面和货币当局的选择共同推动了这轮债券的行情。

但货币当局面临的任务,并不是只有一个啊,汇率是另外一个需要面临的问题。

先不管是不是可以放弃汇率,至少在目前,汇率仍然在一个非常重要的位置上。

去年10月债券市场的调整(收益率的上行),至少跟当时对于汇率的重视息息相关。

目前仍然是这样,而且面临的压力有增无减:

除了今年基本面的孱弱,中美(乃至和其他国家)的利差也有明显扩大。

汇率的压力不可避免集中爆发出来了,引用一组官方数据:

“此前外管局公布的数据显示,4月中国银行结售汇逆差骤增至381亿美元,创2016年12月以来最大逆差规模。若考虑远期和期权的影响,当月全口径结售汇逆差规模达到669亿美元,创逾八年来最大。”

以往我们应对此类问题的方法,主要有两条:首先是积极干预,然后是通过各种手段吸引外资流入。

什么手段啊?

掉期点啊,通过掉期点的大幅贴水来吸引外资换成低成本人民币,投资境内资产(一般是债券)的方式来稳定外币资金。

这里有个简单的计算过程:

假设美元兑人民币7.26,掉期点-2910,那老外一年掉期的简单算来就是:

(7.26-(7.26-0.2910))/7.26=4.19%。

然后把换来的人民币投个1年期1.6%的国债,虽然不高,但加起来5.79%的收益也超过了美债收益率,如果投个存单之类的收益还更高。

但如果A债收益率继续下降呢?

那在同样的掉期点之下,人家凭什么来?

当然可以通过继续把掉期点打下来让利,但这玩意,本来就是对于远期汇率的反应啊,掉期点越低,未来汇率越弱啊。

那最后一个问题,为什么汇率重要?

其他先不长篇大论,从土耳其的经验,俄国的经验,甚至日本的经验看来,汇率贬值后通胀很容易起来的。

所以到时候可能就不是通缩,就是滞涨了。

那时候怎么办?再加息吗?

最后的最后,谈观点:

在FX不出问题的情况下,债券反正就这样,你也别指望它大幅度下,但确实经济也受不了大幅度上。