6月制造业PMI转升企稳 生产指数重回扩张 服务业恢复放缓或反映前期需求释放

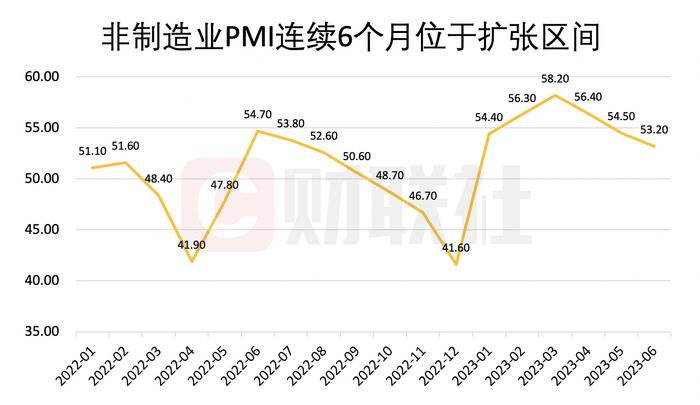

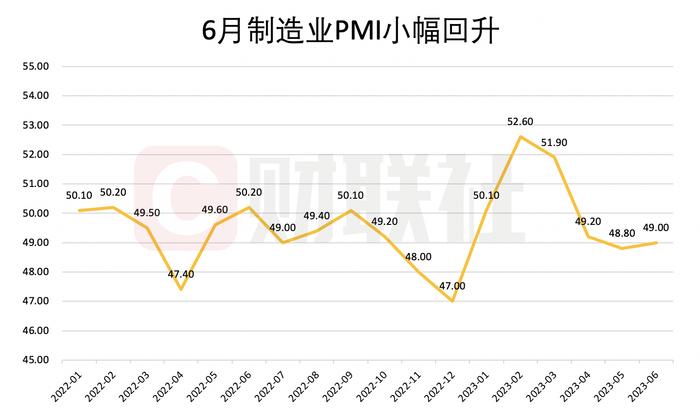

财联社6月30日讯(记者徐川)国家统计局发布数据显示,6月制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点,结束了自3月以来的连续下降;非制造业商务活动指数为53.2%,比上月下降1.3。

综合来看,市场人士指出,6月制造业PMI指数小幅反弹,主要推力来自政策预期升温带动生产重回扩张区间;但本期数据同时反映出,需求改善幅度仍较为有限。

国金证券首席经济学家赵伟表示,当前经济需求不足的问题有所改善,但在外需拖累加大、地产修复动能不足的情况下,内生动能仍亟待巩固增强、这一阶段政策的呵护和托底尤为重要。

供给强于需求生产指数重回扩张

从产需指数来看,6月生产指数为50.3%,比上月上升0.7个百分点,再度回到扩张区间;新订单指数为48.6%,比上月上升0.3个百分点。

对于生产端转向扩张,红塔证券研究所所长、首席经济学家李奇霖认为,结合高频数据可见,6月多数工业品开工率较5月均有所提升,可能是因为长时间加速去库后,部分行业的库存增速已位于历史低位,导致企业存在一些增产需求。

6月新订单指数虽有小幅改善、结束2月以来的回落态势,但仍低于临界线。其他反映需求的指数也依然偏弱,新出口订单、在手订单指数分别为46.4%、45.2%,较5月回落0.8和0.9个百分点;另据中国物流与采购联合会统计,6月反映需求不足企业的占比提高至61%,上个月为58%。

财信研究院副院长伍超明表示,供需正缺口有所回升,显示出需求不足仍是经济恢复的主要制约,预计提振经营主体信心、恢复和扩大国内需求修复将成为经济运行的主逻辑,未来供需缺口或延续低位运行。

此外,从价格端来看,主要原材料购进价格指数、出厂价格指数分别为45.0%和43.9%,比上月上升4.2和2.3个百分点。国家统计局还指出,调查中反映原材料成本高、物流成本高的企业占比均连续4个月回落,企业成本压力有所缓解。

“两项价格分指数都比上个月有较大幅度上升,但仍处于明显偏低水平。”东方金诚首席宏观分析师王青认为,这源于原油、铜等国际大宗商品价格波动走低,近期OPEC+宣布的系列减产措施难以从根本上扭转这一势头;另外,伴随国内钢铁、煤炭产能持续释放,以及煤炭进口量大幅增长,6月国内主导的大宗商品价格也多现下行。

英大证券公司首席宏观经济学家郑后成表示,由于6月主要原材料购进价格、出厂价格分别连续3个月、4个月位于荣枯线之下,综合考虑基数效应、翘尾因素以及新涨价因素,6月PPI当月同比大概率在5月的基础上下行,但下行幅度低于1.0个百分点。

服务业恢复步伐放缓

数据显示,6月份,非制造业商务活动指数为53.2%,比上月下降1.3个百分点,降幅较5月收窄。

其中,6月服务业商务活动指数为52.8%,比上月下降1.0个百分点。伍超明表示,从市场需求看,服务业新订单指数提高0.1个百分点至49.6%,继续处于收缩区间,或主要源于疫情放开对服务业的支撑边际减弱,以及房地产市场降温对服务业需求形成拖累。

另从预期来看,服务业业务活动预期指数为60.3%,比上月上升0.2个百分点。伍超明进一步表示,预计促消费政策加码和线下活动修复将对服务业景气度形成支撑,但“居民部门就业-收入-消费”循环尚不畅通,未来服务业修复斜率或继续放缓,PMI仍有望继续高于临界值运行。

同时,6月建筑业商务活动指数回落2.5个百分点至55.7%,且三项分类指数(新订单、业务活动预期、从业人员)均降至年内新低。

对于建筑业景气度的回落,中国民生银行首席经济学家温彬认为,或源于基建投资放缓。一季度项目集中落地之后,二季度基建投资动能有所放缓,叠加专项债发行仍未提速,资金端对基建投资的约束将会显现。

王青表示,6月建筑业PMI仍位于高景气区间,表明短期内基建投资还将保持较快增长水平,这会在很大程度上抵消房地产投资下滑影响,稳定整体投资增速。