诺奖大师哈里·马科维茨与他的均值方差资产模型

来源:排排网研究院

诺奖大师哈里·马科维茨

与他的均值方差资产模型

哈里·马科维茨(HarryMaxMarkowitz)于2023年6月22日去世,享年95岁,他是一位著名的经济学家和金融学家,因其在金融经济学领域中的卓越贡献而闻名于世。他也是均值方差资产模型(Mean-VarianceAssetAllocation)的发明者,该模型在金融领域具有广泛的应用。

哈里·马科维茨生平

哈里·马科维茨于1927年生于芝加哥,毕业于芝加哥大学并在该校取得了经济学博士学位。他曾在伯克利加州大学和耶鲁大学任教。他的研究领域涉及金融经济学、投资学和统计学等方面。

他的研究成果被广泛应用于投资管理和风险管理等领域,对现代金融学产生了深远的影响。他于1952年发表了一篇题为《PortfolioSelection》的论文,这篇经典的论文在投资组合理论和实践中引起了巨大的影响。由此,他被授予了1990年的诺贝尔经济学奖。

均值方差资产模型的理论

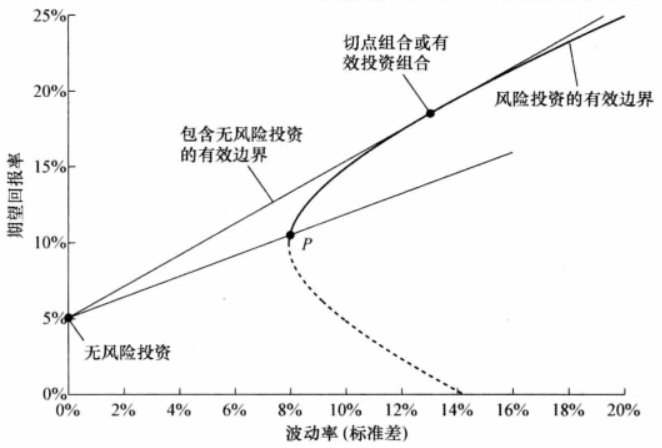

在《PortfolioSelection》中,哈里·马科维茨提出了被称为均值方差资产模型的理论。该模型认为,资产投资的风险和回报可以通过计算投资组合的预期回报和标准偏差来分析。投资者可以通过调整投资组合的比例来平衡风险和回报,进而实现最优的资产分配。

这个模型的核心思想是,投资者应该将他们的资产投资到多种不同类型的资产中,因为这样可以减少投资组合的整体风险。具体而言,这些不同类型的资产表现出不同的行为特征,当一些资产表现出负增长时,其他资产可能表现出正增长,从而使整个组合的总体表现更加平稳。

此外,均值方差资产模型还涉及到两个关键的概念:方差和协方差。方差是一种测量单个资产波动的标准离差,而协方差则是一种测量两个不同资产之间关系密切程度的指标。这些指标为投资者提供了评估资产风险和回报的更加精准的方法。

均值方差资产模型的应用

均值方差资产模型是现代投资组合理论中一个重要的工具,它提供了对投资组合风险和收益的定量分析,帮助投资者在最大化收益的同时最小化风险。

在实际应用中,均值方差资产模型被广泛用于资产组合的构建和管理。通过对不同股票、债券、商品等资产的历史收益率和风险进行计算,并依据这些数据将不同类型的资产进行组合,投资者可以控制整个资产组合的风险和回报。

此外,均值方差资产模型的改进版本,如风险平价模型、最小方差模型等,也被广泛用于资产组合管理和风险管理。

均值方差资产模型的应用也不局限于股票投资组合,它在其他投资领域,如证券组合、期货组合、外汇组合等也有广泛的应用。

例如在排排网组合大师™产品的组合管理功能中,通过模型构建组合,便可以直接选择“均值方差”模型,并可设置基金成分的预期收益风险的计算方式。设置完毕后系统会根据参数指标自动绘制组合有效前沿曲线,可选择任意有效前沿点,系统即配置生成对应的资产配比比例,完成均值方差模型组合构建。同样也可选择风险平价等模型进行组合构建。

哈里·马科维茨的去世给金融学领域带来了深深的悲痛和哀思。他是一位出色的学者和思想家,贡献了自己的才华和知识给整个经济学界。

他的研究成果和创新思维深入人心,成为了现代金融理论的核心元素。他将投资组合的构建理论告诉了世人,提高了金融分析的精度和可靠性,帮助众多的投资者和企业做出了理性的决策。

哈里·马科维茨离开了,他的奇思妙想将在今后的金融学研究领域里长存。让我们共同怀念这位优秀的经济学家和金融学家,祝福他的灵魂安息。