6月PMI指数继续位于收缩区间 “供强需弱”格局明显

21世纪经济报道记者缴翼飞北京报道

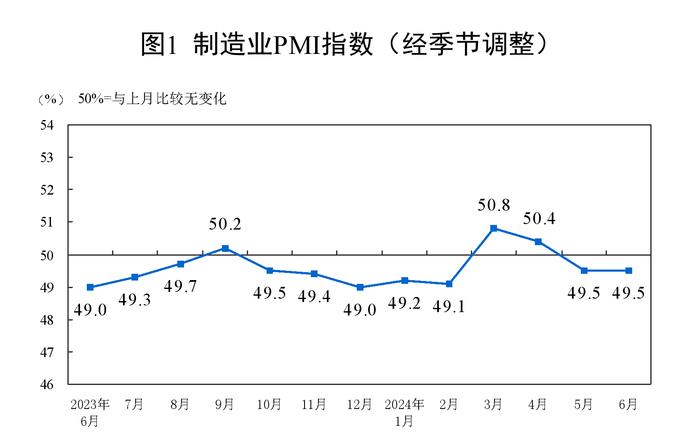

6月30日,国家统计局发布最新数据,6月份,制造业采购经理指数(PMI)为49.5%,与上月持平,连续两个月位于荣枯线以下。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于荣枯线,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于荣枯线。

中国物流与采购联合会特约分析师张立群指出,6月份PMI与上月持平,表明经济仍处蓄积回升力量的阶段,面对的下行压力仍然较大。今年以来多项稳增长、促回升的政策靠前发力,其成效的不断显现,逐步增强了经济回升力量。同时,要特别注意需求收缩问题仍然突出。

目前,需求端持续走弱。6月份新订单指数为49.5%,比上月下降0.1个百分点;新出口订单指数为48.3%,与上月持平,两项需求指数均连续2个月位于收缩区间,反映当前内外需同步走弱。

从行业看,造纸印刷及文教体美娱用品、铁路船舶航空航天设备、计算机通信电子设备等行业新订单指数均高于53.0%,相关行业市场需求较快释放;化学原料及化学制品、非金属矿物制品等行业新订单指数均低位运行,企业反映有效需求不足是当前面临的主要困难。

中国物流与采购联合会的企业调查显示,反映市场需求不足的制造业企业比重为62.4%,较上月上升1.8个百分点,表明制造业企业对市场需求偏弱的感受强烈。

从生产端看,6月份生产指数为50.6%,虽较上月小幅下降0.2个百分点,仍保持在扩张区间。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道,目前生产扩张、新订单收缩,反映需求复苏相对于生产供给偏慢,物价继续维持低位。另外,6月我国多个省份遭遇强降雨等极端天气,也不可避免对物流运输配送、企业开工、销售制造业活动等构成阻滞与影响。国内宏观政策实施力度需要进一步增大,推动消费和内需加快复苏,促进供需良性循环。

中国物流信息中心分析师文韬表示,6月份,宏观经济中比较突出的一个积极变化是新动能加快增长。装备制造业PMI为51%,较上月上升0.3个百分点,其生产指数和新订单指数较上月均有所上升,分别升至53%以上和52%以上的水平,显示装备制造业供需两端均加快上升。高技术制造业PMI为52.3%,较上月上升1.6个百分点,且生产指数接近54%,较上月上升超过1个百分点,新订单指数为53%,较上月上升接近2个百分点,显示高技术制造业增速较上月明显提升。

值得注意的是,在需求不足的影响下,原材料价格出现回落。国家统计局数据显示,在经历了连续2个月的较快上升后,制造业原材料价格增速明显放缓,6月份购进价格指数为51.7%,较上月下降5.2个百分点,降幅明显。

文韬指出,由于4-5月原材料购进价格连续较快上升,导致制造业企业成本压力加大,6月份企业压减了原材料采购量,增加了库存原材料消耗,原材料价格支撑相应弱化。采购量指数和原材料库存指数分别为48.1%和47.6%,较上月下降1.2个和0.2个百分点。

国家统计局数据显示,6月上旬和中旬,重要生产资料市场价格整体处于下行态势。从企业调查来看,6月反映原材料成本高的制造业企业比重为43.7%,较上月下降1.2个百分点。

不过,出厂价格指数下降更为明显。出厂价格指数从5月份的50.4跌至47.9,转入收缩区间。

东方金诚首席宏观分析师王青告诉21世纪经济报道,当前宏观经济“供强需弱”格局明显,而这也会制约下半年物价回升势头。预计下半年CPI同比将继续在1.0%以下的低位运行,三季度PPI同比回升至正值的难度较大。

对于后续走势,王青认为,7月制造业PMI指数有可能继续处于收缩区间,但收缩幅度会有所缓和。近期政府债券发行明显提速,各地大规模设备更新和耐用消费品以旧换新措施正在落地,加之在促进新质生产力发展及“三大工程”全面推进带动下,制造业投资和基建投资还会保持较快增长水平,都将对制造业供需两端有一定拉动作用。不过,接下来还需密切关注房地产行业走向对整体制造业景气水平带来的影响。

张立群指出,当前正处推动经济全面回升逆水行舟的关键阶段,必须充分认识市场引导的需求收缩及其自我加速机制的严重性,必须显著加大宏观经济政策逆周期调节力度,显著加大政府投资对企业订单的拉动作用,带动企业生产投资不断活跃,就业形势不断好转,加快使需求收缩转向需求扩大。