昔日“新冠疫苗玻璃瓶”概念股正川股份:部分募投延期至2027年,3年“泼天富贵”后重归原点

来源:钛媒体

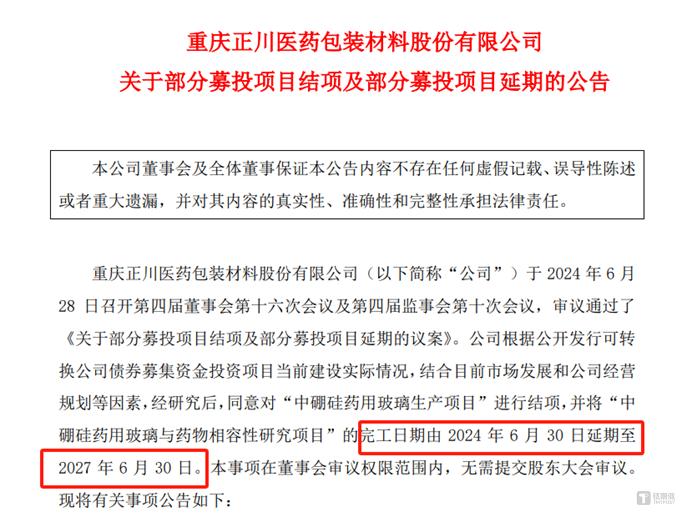

6月29日,正川股份(603976.SH)公告称,2021年公司可转债募投项目“中硼硅药用玻璃生产项目”结项,“中硼硅药用玻璃与药物相容性研究项目”延期至2027年6月30日,目前进度为41.42%。

钛媒体APP注意到,“中硼硅药用玻璃生产项目”原定于2022年底完工,前次已延期两年;“中硼硅药用玻璃与药物相容性研究项目”原计划2023年8月15日完工。在宣布解除对新型冠状病毒感染采取的《中华人民共和国传染病防治法》规定的甲类传染病预防、控制措施的2022年12月底,正川股份召开董事会议将上述两个项目延期至2024年6月30日。

这也是后疫情时代,曾经热度滔天的“新冠概念股”纷纷“勒马调头”众生相之一。正川股份对延期原因解释称,募投项目在相容性检测的材料费和外部测试、评审费方面,投入情况与预期存在差异,需要对到期时间进行调整。

当然另一方面,这笔可转债项目延期的意义不止于此,其登场亮相于2020年7月30日,被市场称为疫苗玻璃瓶炒作的“王炸”事件之一。当年二季度以来,“新冠疫苗玻璃瓶”短缺成为国内焦点,外媒称新冠疫苗量产的曙光已经出现,但由于储存疫苗的玻璃小瓶产量有限,恐怕无法立即在全球范围内推广,全球最大医用玻璃制造商之一肖特公司称,目前已收到10亿个疫苗瓶的订货需求。

伴随对疫苗玻璃瓶的预期,2020年正川股份自5月初至7月已暴涨135%达到43元,41个交易日内出现11个涨停,市值冲上60亿。

同年7月底,公司正式披露4亿元可转债方案,投向药玻瓶扩产项目,此举无异于“火上浇油”。公司股价随即启动暴涨,8月初站上108元历史顶点,较7月初再度翻番,较年初13.55元上涨697%。

彼时有重庆本地律师指出,这是正川股份“在没有任何疫苗玻璃瓶生产能力、也没有接到任何疫苗玻璃瓶订单的情况下”提出的扩产计划。

股价登顶后的下半年,正川股份大股东开始大举减持。董事长邓勇的两位一致行动人邓红、邓步莉在2020年9月至2021年3月减持786万股,占正川股份总股份5.2%,套现超1.71亿元。

3年之间,两笔募投的现状是对正川股份“黄粱一梦”般的命运折射。

公司原本主产品是钠钙玻璃管制瓶,由于其耐碱性能弱、机械性能较差,正川股份在2018年IPO时期就提出向硼硅玻璃瓶转型升级。

疫情之前,正川股份自2013年起营收规模一直围绕5亿元上下波动,至2018年逐渐萎缩。2018年-2020年,正川股份分别实现营收5.96亿元、5.21亿元、5.02亿元,归母净利润0.83亿元、0.61亿元、0.53亿元,连续3年下滑。

同时,2018年-2020年其毛利率分别为28.67%、27.14%、25.55%,净利率分别为14%、12%、11%,净资产收益率分别为8.56%、6.04%、5.13%。

2021年,正川股份全套引进的欧洲中硼窑炉正式点火投产,公司全年硼硅玻璃瓶产销量暴涨近6成,毛利率增长2.58%达到28.62%,贡献4.87亿元营收。公司全年实现营业收入7.96亿元,同比暴增58.70%;归母净利润1.06亿元,同比翻番。

2022年,由于疫苗瓶客户销量减少等因素,公司硼硅玻璃瓶业绩萎缩11.02%,毛利率下降3.97%。整体营收微降,归母净利润大降39.25%。

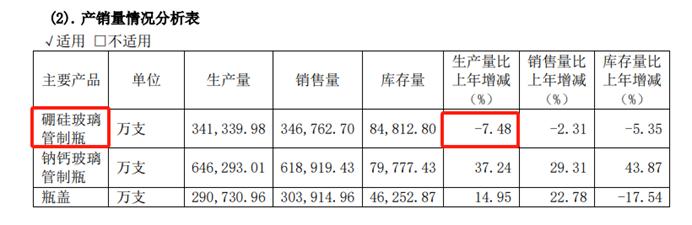

2023年,公司硼硅玻璃瓶继续陷入难卖困境,毛利率下滑幅度达到10.21%,产销量分别下降7.48%、2.31%,正川股份开始拓展钠钙玻璃管制瓶销路,后者作为“落后产能”销售额增长34.4%。

由此,公司利润状况基本跌回2019年水平,去年净利润仅为0.4亿元,同比下降37.83%,在药玻上市公司中基本垫底,收入增速远远低于固定资产增长,花出去的钱并没有挣回来。

截至6月28日收盘,正川股份股价已回归14.11元,持平2020年初,较2020年8月顶点“脚踝斩”近8成。(本文首发钛媒体APP,作者|黄田)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。