华泰 | 专项债限额-余额能用于发行吗?

我们认为虽然今年专项债限额-余额空间比较足,但实际运用起来仍存在一些制约因素,因为这涉及到地方债限额管理制度、地方政府债务等问题。即便动用,大概率还需要人大常委会等审批。考虑到上半年发行的专项债仍有剩余资金、加上政策性金融作为准财政发力,广义财政在下半年有可能是“缓退坡”特征,财政力度大小高度依赖于地产景气修复程度。

官方尚未明确能否使用限额-余额之差

财政部每年都会发布《关于做好地方债发行工作的通知/意见》,2016-2018年份明确规定不能使用限额-余额之差。但2017年《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89号)为收益自平衡债开了口子。且2018年《关于做好2018年地方政府债务管理工作的通知》亦鼓励利用差额发现收益自平衡债,但仅限于收益自平衡债。

实际当中是否有过利用限额-余额发行的先例?

第一,对于项目收益自平衡的专项债,可能有试点地区使用过,但实际规模应该偏小。第二,2021年不少地区通过发行再融资债用于隐债置换,算是利用限额-余额的个例,但再融资债本质是借新还旧,不形成增量债务和财政支出。第三,以“扩充财力”为由大规模发行限额-余额的部分,还未有过先例。

经济强省利用限额发债动力不强

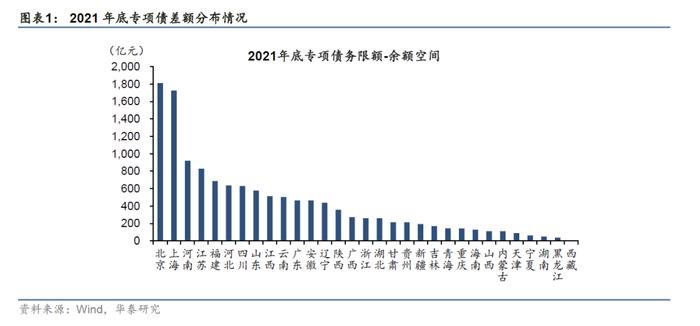

地区间剩余额度差异大,即便增发,额度可能小于1.5万亿。我们统计这1.5万亿差额主要集中于上海、江苏、福建、山东等经济强省,其财力相对充足、社会资金来源渠道广泛,可能缺乏主动动用额度的诉求。而额度跨省调剂需要重新调整预算,可能性较低。不过,政治局会议也要求“经济大省要勇挑大梁”。

风险提示:地产景气修复不及预期,疫情发展超预期。

正 文

专项债限额-余额能用于发行吗?

我国最早在2015年提出了地方政府债的限额管理框架。根据《关于对地方政府债务实行限额管理的实施意见》(财预[2015]225号),地方政府债务余额实行限额管理,年度地方政府债务限额等于上年地方政府债务限额加上当年新增债务限额。

地方政府债务总限额由国务院根据国家宏观经济形势等因素确定,并报全国人大批准。例如今年全国地方政府债务限额为376474亿元,其中一般债务限额158289亿元,专项债务限额218185亿元。总限额确定之后,再逐级下达地方,各地严格按照限额举借地方政府债务。

值得注意的是,限额分为总限额和年度新增限额两个概念(如今年专项债总限额是21.82万亿,新增限额是3.65万亿),显然地方债总余额不得超过总限额,但年度新增规模能否超过年度新增限额则有讨论空间。

实际当中,每年到期地方债有部分被地方政府自行偿还,且新增限额未必能完全发完,因此限额-余额之间会形成一个差值。2021年末,地方政府专项债务余额约为16.7万亿元,当年限额是18.2万亿元,二者之差为1.5万亿。今年财政发力前置,下半年进入真空期,728政治局会议提出“支持地方政府用足用好专项债务限额”,引发了市场对于利用限额-余额空间增发专项债的猜想。

限额-余额之差到底能不能发?对于这一问题官方口径也相对模糊。

第一,财政部每年都会发布《关于做好地方债发行工作的通知/意见》,部分年份明确规定不能使用限额-余额之差。其中2016-2018年文件明确规定“地方政府发行新增债券的规模不得超过财政部下达的当年本地区新增债券限额”,也即不能用限额-余额的部分,但2019年之后的文件就没有相关表述。

第二,2017年《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89号)为收益自平衡债开了口子:“各地试点分类发行专项债券的规模,应当在国务院批准的本地区专项债务限额内统筹安排,包括当年新增专项债务限额、上年末专项债务余额低于限额的部分”。

第三,2018年《关于做好2018年地方政府债务管理工作的通知》亦为收益自平衡债留了腾挪空间。《通知》强调“鼓励各地区按照2017年的89号文规定,积极利用上年末专项债务未使用的限额”,但也仅限于收益自平衡债。

那么实际当中,是否有过利用限额-余额发行的先例?

首先,对于项目收益自平衡的专项债,可能有试点地区使用过,但实际规模应该极小。

其次,2021年不少地区通过发行再融资债用于隐债置换,算是利用限额-余额的个例,但再融资债本质是借新还旧,不形成增量债务和财政支出。

最后,以“扩充财力”为由大规模发行限额-余额的部分,还未有过先例。

当前剩余额度主要集中在一些经济强省上,使用额度的动力不强。地区间剩余额度差异大,即便增发,额度可能小于1.5万亿。我们统计这1.5万亿差额主要集中于上海、江苏、福建、山东等经济强省,其财力相对充足、社会资金来源渠道广泛,可能缺乏主动动用额度的诉求。而额度跨省调剂需要重新调整预算,可能性较低。不过,政治局会议也要求“经济大省要勇挑大梁”。

总之,虽然今年专项债限额-余额空间比较足,但实际运用起来仍存在一些制约因素,因为这涉及到地方债限额管理制度、地方政府债务等问题。即便动用,大概率还需要人DA常委会等审批。考虑到上半年发行的专项债仍有剩余资金、加上政策性金融作为准财政发力,广义财政在下半年有可能是“缓退坡”特征,财政力度大小高度依赖于地产景气修复程度。

风险提示

1、地产景气修复不及预期:若地产行业景气恢复程度尚不及预期,不排除下半年财政政策加码的可能性。

2、疫情发展超预期:疫情发展仍具有不确定性,是影响经济走势的关键因素。

本材料所载观点源自07月29日发布的研报《专项债限额-余额能用于发行吗?》,对本材料的完整理解请以上述研报为准