中邮·宏观研究|鲍威尔表态整体中性,并不代表9月没有加息可能

转自:中邮证券研究所

7月美联储议息会议整体基调中性,对于未来货币政策的定调并未较6月会议做出明显改变,对于9月是否加息美联储持开放性态度。但是市场预期明显更加乐观,倾向于认为9月利率将维持不变。美联储与市场的分歧再次拉大,需要密切关注7、8月非农、通胀数据,而一旦数据强于市场预期,那么市场预期将向美联储货币政策指引靠拢,而资产价格也将相应做出调整。

正文

7月美联储将联邦基金利率的目标区间上调25bp至5.25%-5.50%,并且FOMC投票委员全票赞成本次的利率决策。对于本次会议,我们有以下几点理解:

会议整体偏中性,未来政策路径延续数据依赖模式。由于会前市场对于加息25bp已经充分预期,而本次会议公告较6月变动不大,提供增量信息有限,整体偏向中性。具体来看,会议公告认为经济温和(moderate)扩张,较6月措辞(modest)偏正面。同时鲍威尔在会后发布会提到,工作人员不再预期出现衰退(6月会议纪要提到,美联储工作人员仍预计今年经济轻度衰退,但认为,避免衰退的可能性几乎和衰退的相当)。但是这种判断的改变较大程度属于“后视镜”,即对已知数据的确认,因此并未对美联储的货币政策路径产生明显改变。鲍威尔继续强调,未来货币政策决策将依赖数据逐次会议做出决定,与6月会议保持一致。相应的,下次9月份会议就成为焦点。

美联储及市场对9月会议的预期仍存分歧。会后鲍威尔表示,可能会在9月份加息或保持利率不变,9月如何行动取决于数据,现在还没有决定。实际上,这正是6月议息会议所强调的内容,6月点阵图暗示年内还将加息两次,曾被视为鹰派信号引发市场大幅调整。而本次会议来看,鲍威尔的表述与6月份相比并没有做出明显改变。但是,海外资产价格已大部分回到6月会议前水平,美元指数已低于6月15日102.9,黄金价格已超过6月15日的1970.5美元/盎司,美股亦消化了6月跌幅,反映不同于美联储对于9月份加息可能性的开放性态度,市场对9月份会议的预期更加乐观。目前联邦基金利率期货隐含9月加息概率仅20%。因此,对于9月份会议的判断,市场及美联储存在明显分歧。

另外,鲍威尔表示,更渐进的加息步伐并不意味着每隔一次会议加息一次,假如美联储坚持6月会议的利率预期,那么9月将可能是下次加息的时点。同时,鲍威尔提到,对于滞后期的维持时间存在很多不确定性,也存在争议。委员会里有不同观点,具体在会议纪要会有更详细的信息。因此,当前时点在美联储内部、美联储及市场之间都存在着分歧。要判断这种分歧的走向,需要回归美联储当前的政策框架。鲍威尔提到,对于政策所依赖的数据,将关注整个更广泛的图景,包括经济的温和增长、劳动力市场的供需平衡以及通胀。如果我们看到通胀得到可靠缓解,就不需要采取紧缩措施;如果我们看到通胀稳定地下降,我们可以将利率降至中性水平,然后在某个时候降至中性水平以下。即当前美联储政策的重心仍然在于通胀。问题在于,在6月份CPI同比降至3.1%之后,美国通胀下行的速度可能明显收敛,同时劳动力市场供需失衡改善可能并不显著。

通胀下行速度将收敛。在5、6月CPI连续大幅下行近2个百分点至3.1%之后,年内通胀下行速度可能将明显变慢。第一,7月以后CPI翘尾因素回落将更加缓慢。对比上半年CPI翘尾因素由1月5.7个百分点下降至1.4个百分点,7月将维持1.4个百分点不变,8月、9月略微下降至1.2、0.8个百分点。

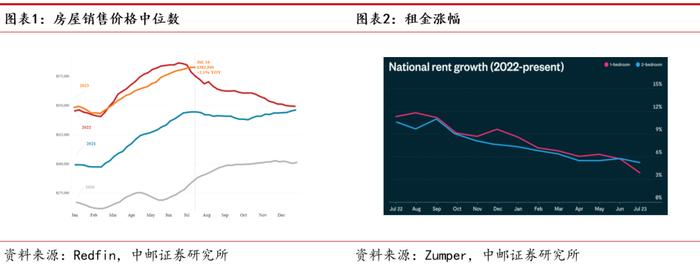

第二,房价涨幅扩大,同时房租持续上涨。据Redfin,在截至7月16日的四周时间里,房屋销售价格中位数为382,500美元,较上年同期上涨2.1%。这是自2022年12月以来的最大涨幅。价格上涨是因为供不应求。Redfin的房屋购买者需求指数——通过跟踪Redfin代理商的旅游和其他购买服务请求来衡量早期需求——比一年前上升了2%。待售房屋同比下降了15%,新上市的房屋同比下降25%,鉴于相对较低的抵押贷款利率业主惜售。待售房屋总数下降了16%,创下一年半以来的最大降幅,库存也出现了非季节性的月度下降。在房屋租赁市场,Zumper全美租金指数显示,全国一居室的中位数月增长率为0.1%,年增长率为3.2%。Zumper首席执行官AnthemosGeorgiades提到,“尽管房价涨幅已大幅放缓,但我们预计租金不会很快下降。”

第三,食品、能源通胀存不确定性。据Manheim,美国6月经车型组合、里程数和季节性调整后的二手车批发价格环比下降4.2%(上个月为下降2.7%),为2020年4月来最大跌幅;Manheim二手车价值指数从5月的224.5降至215.1,较去年同期低10.3%(上个月为低7.6%)。Manheim表示,二手车零售库存在过去的几周所有改善,预计接下来至年底的二手车零售价格波动下降。经验上,二手车批发价格领先CPI二手车价格(即零售价格)约2个月,6月批发价格的连续下行意味着三季度二手车价格有望贡献CPI下行拉力。

——但是出行通胀的重要推动项——能源价格存在较大不确定性。一方面,沙特和俄罗斯同时宣布额外减产已体现出对于原油价格的扰动,而俄能源问题研究所负责人布拉特·尼格马图林则直接表示,减产是支撑油价的工具。对俄来讲,合理的石油价位应该维持在80美元/桶至90美元/桶区间。另一方面,根据世界气象组织,厄尔尼诺事件在2023年下半年持续的可能性达到90%,本次厄尔尼诺事件存在引发低温、推高能源需求的可能性。中国气象局气候服务首席专家周兵通过对比分析1950年以来逐月逐年厄尔尼诺指数发现,2009年6月至2010年4月发生了一次中等强度的厄尔尼诺事件,那次事件与今年的厄尔尼诺事件无论是起始时间还是强度都极为相似。而2009年的厄尔尼诺事件引发2009-2010年冬季北半球严重低温冻害。

——粮食价格亦出现不确定性因素。央视报道称,17日周一稍早,俄罗斯外交部发言人扎哈罗娃表示,俄方已正式通知土耳其和乌克兰以及联合国秘书处,俄罗斯反对延长黑海港口农产品外运协议。新华社此后援引塔斯社周一报道,俄罗斯总统新闻秘书佩斯科夫当天表示,黑海港口农产品外运协议效力中止,因为协议中涉及俄罗斯的部分未能得到执行。去年乌克兰危机升级后,俄乌两国经黑海港口外运农产品受阻。经联合国和土耳其斡旋,俄乌双方去年7月22日就恢复黑海港口农产品外运分别同联合国和土耳其签署协议,允许乌克兰粮食经过黑海港口出口,确保俄罗斯粮食和化肥正常出口免受西方制裁,有效期120天,此后去年11月、今年3月和5月一再延长,定于7月17日到期。而在黑海港口农产品外运协议开始执行以来,俄方一直强调备忘录的内容没有兑现。佩斯科夫本月初说,协议继续延长的希望“不是很大”。俄外交部7月17日发表声明说,协议执行期间共运出农产品3280万吨,其中70%以上运往包括欧盟国家在内的高收入和中高收入国家,而最贫穷国家收到部分占比不到3%,仅有约92万吨。同时,自去年7月以来,欧盟对俄农产品出口发布一系列制裁措施,美、英也采取了类似举措,导致俄在支付、保险、物流和海外资产等方面均被封锁。此前,俄方已多次就协议落实情况表达不满,认为农产品外运“已经变成乌克兰向粮食充足国家进行的商业性粮食出口”。协议的终止导致全球粮食价格再度出现上涨压力。国际货币基金组织(IMF)首席经济学家Pierre-OlivierGourinchas表示,在俄罗斯退出一项允许乌克兰通过黑海出口谷物的协议后,全球粮食价格可能会上涨15%。虽然国际货币基金组织仍在评估相关影响,但Gourinchas表示,谷物价格上涨10%至15%“是一个合理的估计”。Gourinchas周二表示:“很明显,黑海粮食协议在确保去年世界粮食供应充足方面发挥了重要作用。然而,同样的机制反过来也会起作用,即该协议的中止料会给粮价带来上行压力。”

——假设全球谷物价格上涨15%,那么涨幅与2022年3月接近。2022年3月美国食品CPI达到8.8%,对比今年6月份食品CPI同比5.7%,抬升3.1个百分点,进而推升CPI同比0.4个百分点。考虑去年通胀水平存在需求端的推动,从2019年以前的数据来看,根据历史经验,全球谷物价格上涨15%,美国食品CPI同比约在今年6月基础上抬升约0.9个百分点。因此,黑海农产品外运协议的中止可能对美国食品通胀的下行趋势形成冲击。叠加能源价格不确定性上升,在核心通胀以外,整体通胀读数的反复可能加大美联储货币政策面临的通胀压力。

第四,劳动力市场供求矛盾未见显著改善。7月前两周,首次申请失业金人数分别为23.7万人、22.8万人,较6月25.5万人的平均水平回落,相应的,7月非农就业人数存在较6月反弹的可能性。在劳动力供给未发生明显增长的情况下,当前美国劳动力市场的供需矛盾未见缓和。这可能引发对于核心通胀粘性的担忧强化。而鲍威尔在发布会强调,在9月议息会议前还有两组非农就业数据和通胀数据作为观察,非农就业数据本身也是美联储决策的重要依据。

综上,7月美联储议息会议整体基调中性,对于未来货币政策的定调并未较6月会议做出明显改变,对于9月是否加息美联储持开放性态度。但是市场预期明显更加乐观,倾向于认为9月利率将维持不变。美联储与市场的分歧再次拉大,需要密切关注7、8月非农、通胀数据,而一旦数据强于市场预期,那么市场预期将向美联储货币政策指引靠拢,而资产价格也将相应做出调整。

房地产市场超预期下行,政策落地执行扭曲,地缘政治冲突加剧。

证券研究报告《中邮证券-宏观研究:鲍威尔表态整体中性,并不代表9月没有加息可能》

对外发布时间:2023年7月28日

报告发布机构:中邮证券有限责任公司

分析师:袁野 SAC编号:S1340523010002

研究助理:魏冉 SAC编号:S1340123020012

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。