【斗粕苍穹】怎么看待美豆八月季节性下跌的魔咒?

作者|中信建投期货 研究发展部田亚雄

本报告完成时间 |2023年07月30日

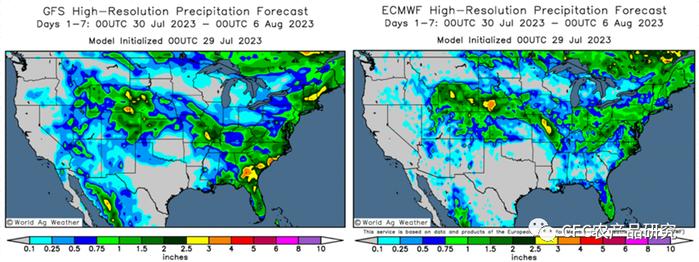

怎么看待未来中西部天气

天气预测上,过于几个月的规律显示,欧洲模型的精准度高于GFS,未来半个月ECM模型预计中西部地区有望迎来更大规模的降水,重点区域密苏里和堪萨斯(最干旱区域)有望迎来降水补充,市场平均预期8月USDA的单产下调至50.5,若降雨兑现,这一预期或存在未来向上调整的空间,暗示8月12日凌晨的USDA报告并不会即刻大幅下调单产预期,但USDA至少会一定程度地下调单产,因此报告之前很难看到显著的深跌。

怎么看待美豆出口?

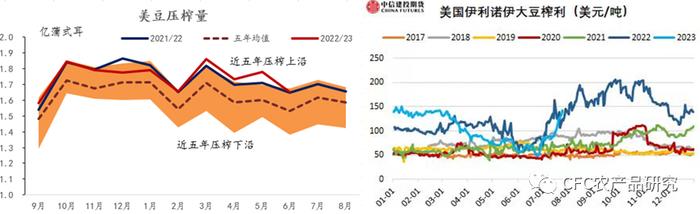

对于新季的美豆平衡表,因为按历史规律种植面积不会在2024年1月之前调整,那么值得进一步讨论的是美豆的单产和出口压榨需求。近期我们关注到美豆的压榨利润大幅上行,美豆出口升贴水和美豆价格同步上行,并触发巴西大豆升贴水向美豆报价看齐——美豆榨利创年内新高4美金/蒲,美豆降价出口动机不足。

NOPA,CFC农产品研究

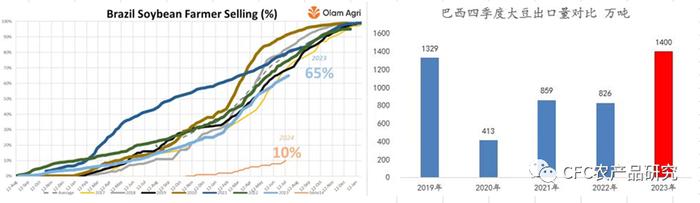

巴西出口运力向玉米倾斜,巴西七月大豆出口880万吨,这是年内最低水平,但巴西玉米装船大幅增加,因此阶段性巴西大豆升贴水报价参照美豆。但也留下了远期巴西升贴水进一步下行的空间,目前巴西1-7月预计累积出口7160万吨,8-12月预计出口2750万吨,届时销售压力或跟美豆新季销售同步开启,贴水下行风险积累,暗示国内10-1的豆粕基差定价有错误的可能。

Olam,CFC农产品研究

更进一步若美豆维持强劲的榨利(由美国生物柴油政策)支撑,那么全球贸易流难以依赖美豆的出口,更多需要看向巴西,可喜的是,如果巴西在23-24年度得以实现1.63亿吨的大豆产量,其新季的出口能力有望达到1.05亿吨(本季预计9750万吨),这暗示美豆新季出口的下限被进一步下移到1600mlb(当前的预估值为1850mlb),也暗示着50.5的单产保留着3亿蒲以上期末库存的可能性。

从季节性上看,美豆在八月份下行的趋势性最强,过去6年月跌幅均值4%,今年在干旱被充分定价之后仍可能存在价格二次回调的时间窗口,11合约价格回落的支撑宜看向7月USDA报告后的低点(1330美分)。

Wind,CFC农产品研究

怎么看待目前的M9月合约?

过去一周最突出的头寸是9-1的正套和M-RM09合约的做扩,豆粕09合约的强势受到以下几点支撑:

1、美豆8月合约加速兑现其极度低库存的基本面,内外联动走高。

2、远月盘面利润持续为负,远期买船预期偏少,近月合约受到提前备货的驱动

3、近月菜油,棕榈油供应无忧,豆油的相对偏弱给予豆粕支撑。

4、近月基差基本见底,09合约面临的基差走弱的压力释放完毕。

怎么看待M01合约?

1、当下:估值偏低的特征由远期盘面榨利持续为负和国内+300以上的基差共同构建,并在美豆高榨利和巴西CNF对标美豆高价的环境里被巩固。

2、远期:3900以上的01豆粕与3亿蒲的美豆期末库存难以共存,未来一旦巴西的出口压力再度释放并作用于CNF的走弱,这将带动01粕的基差下行,而美豆库存一旦下调有限,那么豆粕的估值中枢下移。此外,7.15的人民币美元汇率远期存在3%的升值空间。

3、远期植物油的缺口逐步凸显,当下粕的高估值向植物油让渡。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。