转债“低迷期”应对指南

来源:郁言债市

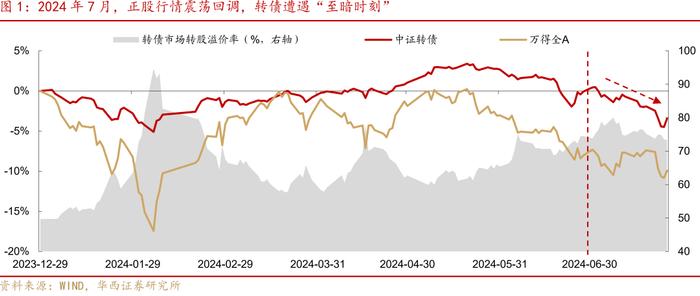

行情回顾:正股震荡回调,转债遭遇“至暗时刻”

回顾7月市场,正股行情震荡回调,转债遭遇“至暗时刻”。广汇转债退市风波落地后,机构对“固收-”风险的担忧进一步发酵,且增量资金的风险偏好极低,弱资质偏债品种进一步下跌。同时,作为替代策略的久期策略持续取得超额收益,也使得转债行情边际承压。低价银行转债等底仓品种出现震荡,也指向机构减仓或赎回迹象。

转债估值已至低位

在经历了又一轮大级别的调整之后,一个客观事实是多方位指标均显示转债估值已触及历史低位。其中,偏股型品种的正向转股溢价已不再明显。同时,偏债转债期权价值也大幅收敛至绝对低位,且存在期权价值回归的空间。此外,高YTM转债占比同样处于历史较高水平,转债性价比依然存在。即使对比历史极端时点,当前转债估值也已趋向温和水平。

机构参与弱资质品种的难度加大

尽管估值层面显示出转债市场存在严重风险,但客观来说,转债实际存在的信用风险并没价格体现的这般严重,错误定价必然存在。一方面,近两年内面临实质到期偿还风险的样本其实非常有限。另一方面,根据退市新规,面临潜在退市压力的转债其实没有那么多。

不过,广汇转债退市风波最终落地,也给市场揭示出参与问题券的本质难题。弱资质个券来自于研究的支撑相对有限,大量价格波动来自于友商出库或投机类机构的炒作。同时,定价锚的丧失,对于有净值稳定需求的产品极度不友好。而这些转债一段时间内会成为高收益债投资者和能承受巨大短期不确定性投资者的重要收益来源。

策略:风雨过后总是晴

对于产品考核周期较长的管理人而言,如果可以承受短期波动,那么当前时点已经可以考虑配置。对于更普适的机构投资者而言,大幅加仓增配,不妨等待正股企稳信号。一方面,转债情绪彻底恢复最终还是取决于权益,甚至信用担忧的平息,历史回溯来看也是依靠权益行情恢复。另一方面,在预期大幅修复之前,市场也很难出现估值短期内快速拔升,导致未能及时参与的情况。

基于机构风险偏好及转债价位情况,我们建议重点关注两类品种:一是,增量资金防御性需求的大盘底仓及类底仓品种,如立讯转债、上银转债、长汽转债、韵达转债、兴业转债等。二是,转债价格在近期的波动中已经回落至债底附近的曾经主流品种,如华翔转债、立昂转债、旺能转债等。此外,纺服长丝、出口链、AI、新能源车等行业优质品种建议保持跟踪。

风险提示:美联储政策存在不确定性;权益市场风格加速轮动。

01

行情回顾:正股震荡回调,

转债遭遇“至暗时刻”

回顾7月市场,正股行情震荡回调,转债遭遇“至暗时刻”。7月权益市场继续处于下跌区间,期间因智能驾驶业界新催化显现迎来小幅反弹,但转债市场受正股提振幅度极为有限。在广汇转债退市风波落地之后,机构对“固收-”风险的担忧进一步发酵,且增量资金的风险偏好极低,弱资质偏债品种进一步下跌。同时,作为替代策略的久期策略持续取得超额收益,也使得转债行情边际承压。低价银行转债等底仓品种出现震荡也指向机构减仓或赎回迹象。截至2024年7月26日,从7月单月维度来看,中证转债下跌3.38%,万得全A下跌2.09%,转债跌幅显著超过正股。而从全年维度来看,中证转债指数开年以来下跌3.45%,万得全A则下跌9.94%,转债市场仍然存在一定的超额收益。

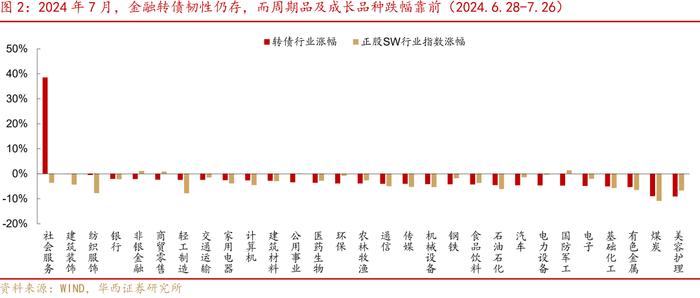

分行业来看,7月绝大多数转债行业回调,金融转债韧性仍存,而周期品及成长品种跌幅居前。从7月的转债表现来看,仅社服和建筑装饰实现上涨,其中社服涨幅达38.58%,系行业存量转债较少(仅东时和信测),同时东时转债大幅反弹带动。建筑装饰表现并不突出,仅小幅上涨0.10%。在下跌的行业中,银行、非银转债表现相对较强,指向大盘底仓品种仍具有较强的韧性。而周期品(煤炭、有色、化工)以及弹性较大的成长板块(电子、军工、汽车)跌幅居前。

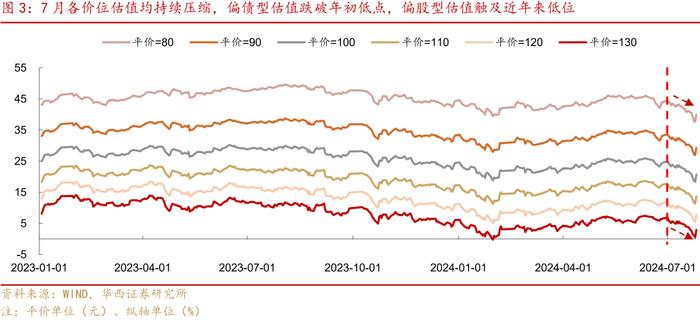

转债估值层面,7月各价位估值均持续压缩,偏债型估值跌破年初低点,偏股型估值触及近年来低位。偏债型转债方面,尽管5月问询函&6月评级下调等大范围负面事件告一段落,但依然有些并未落地的风险事件,比如面值退市、山鹰&岭南到期能否顺利偿还、博汇能否正常复产等。而广汇转债的退市则进一步打压了低价转债的修复情绪。随着市场对信用风险的担忧持续发酵,低价券估值遭遇显著冲击。偏股型转债方面,受制于权益行情尚未明显修复,偏股型估值同样大幅压缩。截至7月26日,80元平价对应的估值中枢为39.95%,相较6月28日环比下降4.33个百分点;100元平价对应的估值中枢为20.69%,环比回落4.03个百分点;130元平价对应的估值中枢环比压缩3.76个百分点,至2.91%。

经历了7月的调整后,各价位估值来到历史显著温和区间,尤其是偏股型品种。以反比例模型估算结果为例,从2017年以来的历史分位数来看,80元-110元平价价位对应的转债估值分位数位于50%-60%区间,120-130元平价价位对应的转债估值分位数位于45%-50%区间;而2020年以来80-110元平价价位对应的转债估值分位数位于25%-35%附近,120-130元平价价位对应的转债估值分位数则不足20%。

02

转债估值已至低位

在经历了又一轮大级别的调整之后,一个客观事实是多方位指标均显示转债估值已触及历史低位。

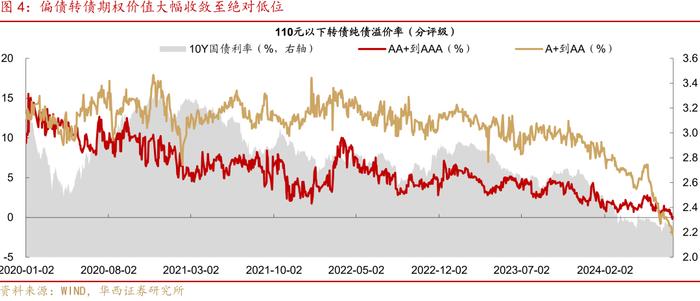

我们在上文曾提及各平价转债对应转股溢价率中枢来到历史显著温和区间,尤其是偏股型品种,中高平价转债的正向溢价已不再明显。同时,偏债转债期权价值也大幅收敛至绝对低位。我们以绝对价格低于110元的转债作为初始偏债样本,分别计算以AA+至AAA级为代表的中高等级个券的纯债溢价率中位数,以及A+到AA级为代表的中低等级个券的纯债溢价率中位数。从结果来看,在信用风险冲击之下,弱信用资质个券的纯债溢价率大幅回落,目前已处于负向区间。而中高等级个券的纯债溢价率中位数也已来到0附近,这意味着信用资质尚可的品种也几乎没有享有应得的期权价值。

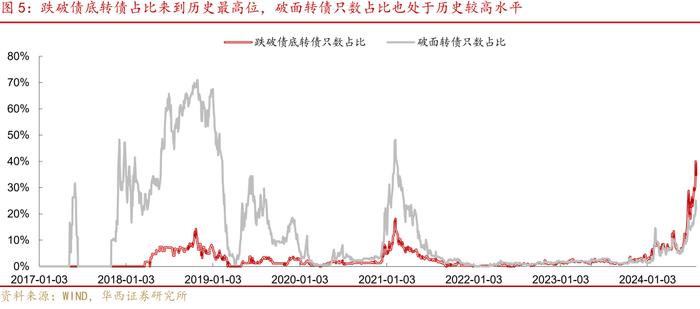

信用担忧下,跌破债底转债占比来到历史最高位,常规品种存在期权价值回归的空间。我们分别统计了跌破债底及跌破面值的转债只数占全市场转债只数的比重。从结果来看,跌破债底的转债只数占比远超历史上任一时刻,破面转债只数占比也处于历史较高水平(约1/4),但相较于早期阶段动辄50%的比例仍有一定差距。造成上述差异的主要原因是利率中枢的所处点位以及投资者结构的显著差异。21年初以前,10Y国债利率长年位于3%以上,使得早年债底整体偏薄,叠加固收+机构参与面明显较窄,低价转债时常处于破面而不会跌破债底的状态。现如今,随着10Y国债逼近2%,债底被动抬升,边际支撑转债价格。而在投资者广泛质疑债底的有效性时,转债价格一出现波动便容易跌破债底。但考虑到长端利率中枢下移已成事实且大概率会延续,在信用担忧的情绪逐渐消退之后,对于其实不存在实质信用风险的标的而言,债底作为全市场可简洁有效观测的指标,依然是重要的定价基准,且债底支撑走强也是事实,相关品种存在期权价值回归的空间。

高YTM转债占比同样处于历史较高水平,转债性价比依然存在。从偏债品种整体性价比来看,当前YTM超过3%的转债只数占比接近45%,与1年初水平相当,YTM超过5%的转债只数占比约25%,同样与2018Q4和21年初水平接近。对于考核期较长的配置型机构而言,转债市场YTM较为可观,性价比依然存在。

破面转债估值也来到历史极端水平。我们选取2018年6月28日(18年指数最低点)和2021年2月5日(21年以来最低点)作为历史低位环境参考,并对破面转债的价格、纯债溢价率、YTM以及破面只数占比进行对比。从结果来看,截至2024年7月26日,破面转债平均价格仅为89.72元,甚至低于前两个时点,纯债溢价率和YTM也处于更为极端的水平。不过,破面转债的只数占比明显更为温和,低价品种波及面暂不如往年极端环境。

03

机构参与弱资质品种的难度加大

3.1 错误定价必然存在

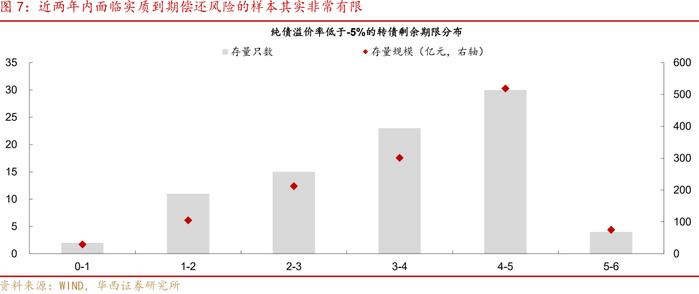

尽管估值层面显示出转债市场存在严重风险,但客观来说,转债实际存在的信用风险大概率没这么严重,错误定价必然存在。一方面,我们统计了截止7月26日纯债溢价率低于-5%转债的剩余期限分布,一年内到期的转债仅有两只,两年内到期的转债也只有11只,大多数个券离到期还有很长一段时间,近两年内面临实质到期偿还风险的样本其实非常有限。

另一方面,根据退市新规,面临潜在退市压力的转债其实没有那么多。退市新规主要分为四大类别,其中交易类我们选取正股股价低于2元的标的、财务类选取中期业绩预亏,且一季度营收显著较低的标的以供参考。此外,由于违法类、规范类相关指标很难预判,且在新老划断的指引下,存量品种面临相关压力的个券非常有限,我们筛选出目前仍在面临立案调查的标的以供参考。去重之后,存在退市压力的标的共16只,加上存在实质偿还压力的个券再去重后共23只。这意味着,即使我们粗泛的统计,可能面临退市/偿还压力的转债只数占全市场的比重也不足5%。

3.2 弱资质个券定价锚丧失,或将形成“局部类高收益债市场”

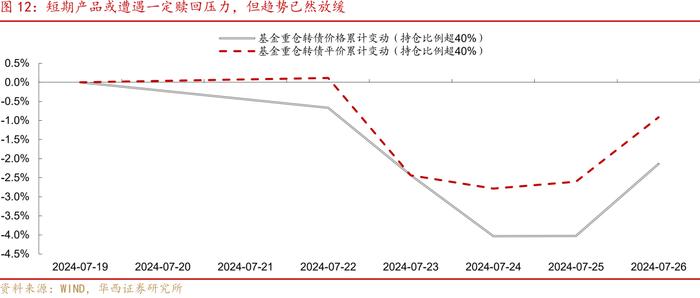

进入7月,信用风波带来的疤痕效应依然在延续。6月末信用修复预期带来的反弹于7月中上旬再度受到侵蚀。7月17日,广汇转债最终触发交易类退市规则,进入退市流程,从而引发转债市场继续调整。7月19日,在基金季报转债持仓完全披露之后,产品赎回又进一步放大了市场波动。

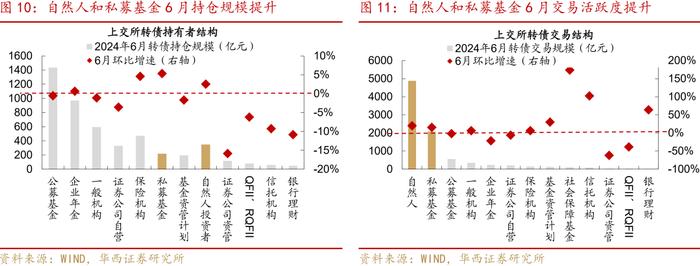

弱资质个券来自于研究的支撑相对有限,大量价格波动来自于友商出库或投机类机构的炒作。一方面,广汇转债退市也给机构提了醒:投资者很难研究清楚个券的实质风险,即使在各方面信息充分披露的情况下,仍然可能出现一些超预期的风险,尤其是面值退市,交易对手方极度复杂,博弈难度显著增加。另一方面,我们发现,以纯债溢价率低于-10%的转债作为典型瑕疵个券,基金二季度减仓的规模虽然不算特别明显,但持仓机构家数显著下降,指向诸多机构公开产品出库迹象明显,从而带来了价格波动。

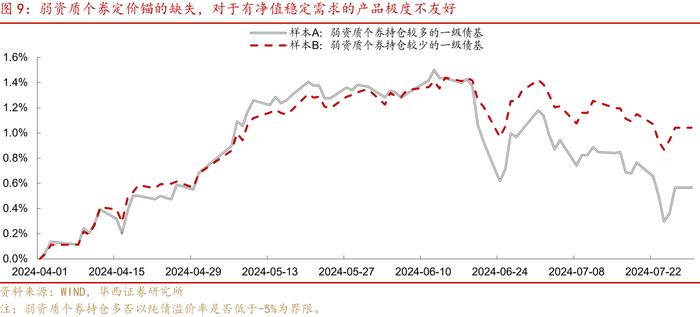

同时,弱资质个券定价锚的缺失,对于有净值稳定需求的产品极度不友好。在本轮信用风险冲击之前,投资者更多把债底或者条款当做定价底线。而在此前风波当中,诸多个券价格曾回落至70元以下甚至更低水平。在波动实际发生的情况下,投资者不免开始质疑弱资质低价券的定价底线。定价锚的缺失对于有净值稳定需求的产品极度不友好,也会使得相关机构逐渐远离弱资质个券。我们以24Q2转债持仓超过1000万元且仓位在5%以上的一级债基作为初始统计样本,接着我们从中筛选出持仓弱资质标的(纯债溢价率低于-5%的转债)市值超过全部转债持仓5%的基金作为样本A,低于5%的则作为样本B。从结果来看,持有弱资质个券相对较多的样本A在信用风波来临之前走势与B极为接近。不过,在信用扰动之后,样本A的波动显著放大且收益受到大幅侵蚀,表现显著弱于B。

综合来看,弱资质个券未来一段时间内或将成为高收益债投资者和能承受巨大短期不确定性投资者的重要收益来源。弱资质个券本身大概率存在定价偏差,但机构公开产品参与难度又有所加大,且对于净值稳定需求的产品不算友好,这些品种未来或将形成“局部类高收益债市场”,从而成为高收益债投资者和能承受巨大短期不确定性投资者的重要收益来源。

04

策略应对:风雨过后总是晴

4.1 策略基调:长期配置时点已至,但大举增配时机仍待正股

对于产品考核周期较长的管理人而言,如果可以承受短期波动,那么当前时点已经可以考虑配置。我们在上文提及,在信用&赎回风波连续冲击之下,多维度指标均显示转债估值已来到历史低位,如果产品考核周期比较长(比如两年),同时能够承受短期正股层面带来的波动,那么在当前债市“收益荒”&转债性价比逐步显现的背景下,可以考虑进行转债配置。

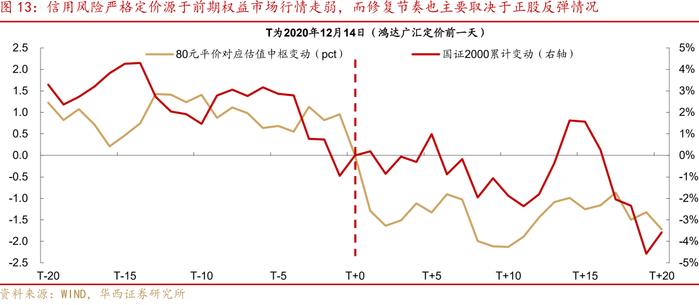

对于更普适的机构投资者而言,大幅加仓增配,不妨等待正股企稳信号。一方面,转债情绪彻底恢复最终还是取决于权益,甚至信用担忧的平息,历史回溯来看也是依靠权益行情恢复。无论以2020年12月15日鸿达广汇信用风波,还是以2023年5月12搜特蓝盾信用冲击作为统计样本,均可以发现信用风险严格定价其实均源于前期权益市场行情走弱,而调整幅度或者修复节奏也主要取决于正股反弹情况。

而本轮信用风波久久未能完全平息,也与小盘品种持续走弱息息相关。国九条乃至前后一系列政策落地之后,小盘品种的投资价值受到系统性影响(再融资收紧削弱外部支持、退市新规削弱壳价值、量化约束削弱波动率),而转债市场小盘品种占据多数,难免受到波及。

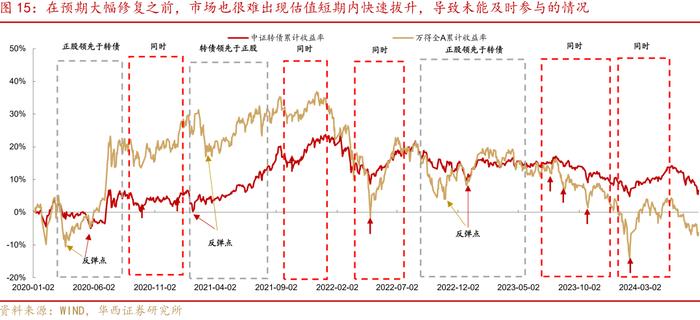

另一方面,在预期大幅修复之前,市场也很难出现估值短期内快速拔升,导致未能及时参与的情况。回顾历史来看,转债反弹或与正股反弹同步,或正股反弹相对领先,且如果是较大级别的反弹,持续性也相对较强。此外,即使是21年初转债反弹领先于正股的那一阶段,也只是先反弹后再震荡,直至正股确立行情之后,再迎来历史级别的增量资金。这意味着,等待正股企稳再进行大举参与并不会显著“跑输”同业。

4.2 行业&个券推荐:关注底仓及价格贴近债底的主流品种

基于当前机构风险偏好及转债价位情况,我们建议重点关注两类品种:一是,增量资金防御性需求的大盘底仓及类底仓品种,如立讯转债、上银转债、长汽转债、韵达转债、兴业转债等。

二是,转债价格在近期的波动中已经回落至债底附近的曾经主流品种,如华翔转债、立昂转债、旺能转债等。

此外,纺服&长丝板块以及出口链板块仍存在相对景气,相关标的如耐普转债、柳工转2、凤21转债、聚合转债等值得持续跟踪。

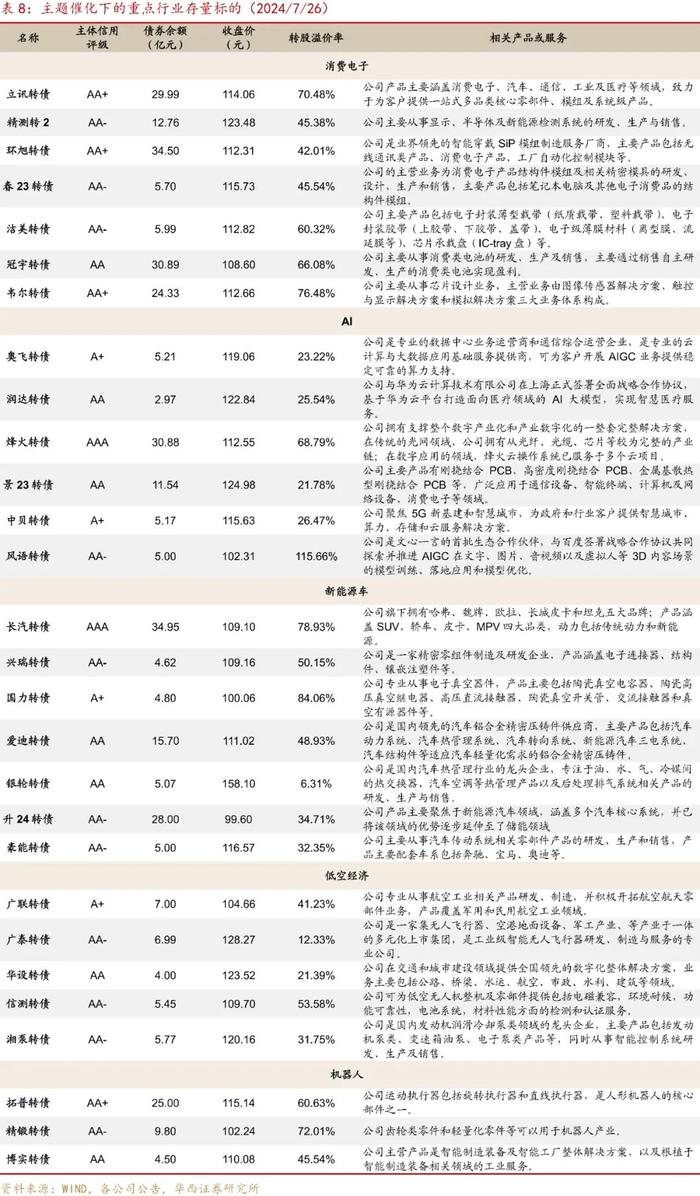

最后,主题催化下的重点板块存量标的同样具有一定博弈价值,主要包括消费电子品种(立讯转债、环旭转债、春23转债等)、AI品种(奥飞转债、润达转债、景23转债等)、新能源车品种(兴瑞转债、国力转债、银轮转债等)、机器人品种(拓普转债等),同时需要注意的是大多数标的交易难度不低。

风险提示:

美联储政策存在不确定性,影响全球市场需求。若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。

分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:董远

分析师执业编号:S1120524050003

证券研究报告:《转债“低迷期”应对指南》

报告发布日期:2024年7月30日