【华鑫量化策略|量化周报】日元套息松动放大波动,下周美日央行决议可能重返降息交易

▌一周鑫思路

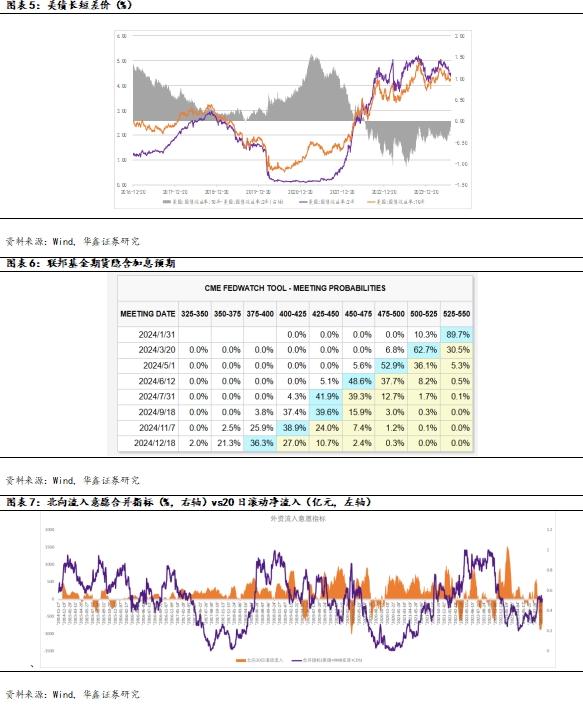

上周海外市场资产波动继续放大,在月底联储FOMC偏鸽及日央行加息预期下,日元套息交易出现逆转迹象,美兑日元从162最低回落至152,美股科技、贵金属、新兴市场权益等分母端敏感资产出现大幅回撤,下周7/31美日央行决议较为关键,参考前两次日央行提前政策吹风实际宣布之后的日元走势,可能出现”卖事实”日元继续走弱。同时月初CPI低预期后市场开始向担忧衰退式降息,但上周美国GDP、个人消费、核心通胀数据仍偏强,当前仍维持类似2019年底的软着陆/预防式降息交易范式,金融条件指数回落至年初水平VIX回升至4月20的水平,可以开始逐渐布局美股大型科技buydip。美债建议trump交易下做多利率曲线陡峭化,黄金短期主要受资金面影响但避险和降息交易逻辑未变继续推荐。

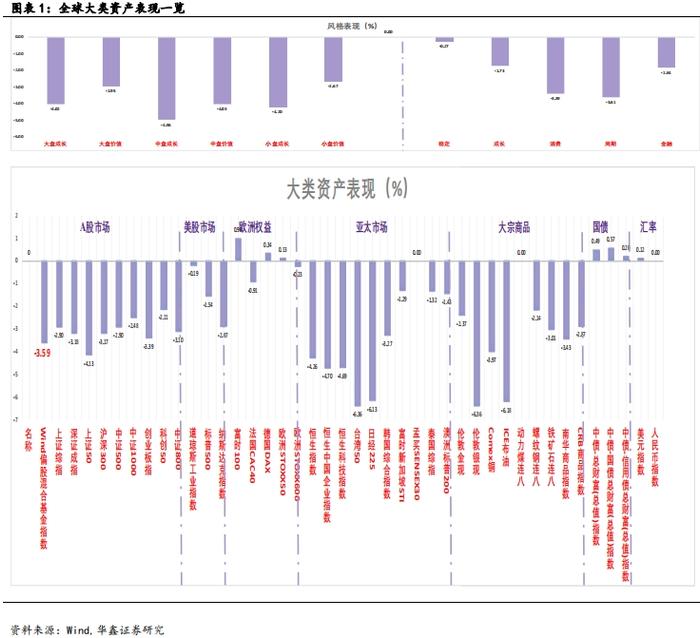

国内来看,上周受海外异动影响缩量回调,上证50指数-4.13%高股息大盘价值板块回调幅度较大,汇率更加敏感的中证1000指数-2.48%偏强。资金面来看,ETF继续发力托底+461.5亿,但外资-114.17亿净流出未停,公私募也未看到明显增量,后续维稳力度下降后或有压力,短期继续震荡防御为主等待基本面信号。风格方面,继续提示注意公募季报披露后对科技增持的落地兑现,关注内需安全资产军工、农林牧渔、食品、黄金,高股息内部或从周期和防御向质量倾斜,调整后仍是确定性较高的主线之一。

多资产策略回归长期逻辑,我们认为美股大选后再重启涨势,七月中至今推荐纳指生物科技ETF有望持续跑赢纳指;特朗普交易下美元&美债可做多美债陡峭化、做多5年期breakeven通胀;黄金短期调整中期没有下跌基础;原油在特朗普交易下受损,预计四季度开始回落。

【板块建议】:

【A股关注内需】:半导体板块大单/超大单流出被小单承接,关注行情持续性;内需科技股传媒游戏等有企稳迹象;调入白电/汽车两个内需政策利好板块,关注食品、社服、零售

【红利】:红利股近期调整明显,我们认为止盈卖出压力在八月有望显著缓解,红利中的央企、资源、公用事业继续逢低配置。

【贵金属】:贵金属个股受北向配置盘和交易盘共振买入;我们认为黄金/股调整和日元套息交易解绑、A股基金赎回压力有关,没有持续下跌的基础。

仓位建议:维持80%。

▌风格观点

周期、成长。

▌宽基观点

“大小哑铃”配置小盘科技股和高股息。

▌行业/主题观点

调出:医药、石油石化。

调入:家电、传媒、汽车。

持仓:军工、有色金属、电力公用事业、(家电、汽车)、(电子、农林牧渔)(传媒、通信)。

▌ETF周首推

本周首推传媒ETF(512980)和信息安全ETF(159613)。

▌风险提示

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

每周鑫思路

1.1

大类资产表现一览

1.2

综合观点

整体结论:

上周海外市场资产波动继续放大,在月底联储FOMC偏鸽及日央行加息预期下,日元套息交易出现逆转迹象,美兑日元从162最低回落至152,美股科技、贵金属、新兴市场权益等分母端敏感资产出现大幅回撤,下周7/31美日央行决议较为关键,参考前两次日央行提前政策吹风实际宣布之后的日元走势,可能出现”卖事实”日元继续走弱。同时月初CPI低预期后市场开始向担忧衰退式降息,但上周美国GDP、个人消费、核心通胀数据仍偏强,当前仍维持类似2019年底的软着陆/预防式降息交易范式,金融条件指数回落至年初水平VIX回升至4月20的水平,可以开始逐渐布局美股大型科技buydip。美债建议trump交易下做多利率曲线陡峭化,黄金短期主要受资金面影响但避险和降息交易逻辑未变继续推荐。

国内来看,上周受海外异动影响缩量回调,上证50指数-4.13%高股息大盘价值板块回调幅度较大,汇率更加敏感的中证1000指数-2.48%偏强。资金面来看,ETF继续发力托底+461.5亿,但外资-114.17亿净流出未停,公私募也未看到明显增量,后续维稳力度下降后或有压力,短期继续震荡防御为主等待基本面信号。风格方面,继续提示注意公募季报披露后对科技增持的落地兑现,关注内需安全资产军工、农林牧渔、食品、黄金,高股息内部或从周期和防御向质量倾斜,调整后仍是确定性较高的主线之一。

多资产策略回归长期逻辑,我们认为美股大选后再重启涨势,七月中至今推荐纳指生物科技ETF有望持续跑赢纳指;特朗普交易下美元&美债可做多美债陡峭化、做多5年期breakeven通胀;黄金短期调整中期没有下跌基础;原油在特朗普交易下受损,预计四季度开始回落。

【A股关注内需】:半导体板块大单/超大单流出被小单承接,关注行情持续性;内需科技股传媒游戏等有企稳迹象;调入白电/汽车两个内需政策利好板块,关注食品、社服、零售

【红利】:红利股近期调整明显,我们认为止盈卖出压力在八月有望显著缓解,红利中的央企、资源、公用事业继续逢低配置。

【贵金属】:贵金属个股受北向配置盘和交易盘共振买入;我们认为黄金/股调整和日元套息交易解绑、A股基金赎回压力有关,没有持续下跌的基础。

1.3

择时观点:

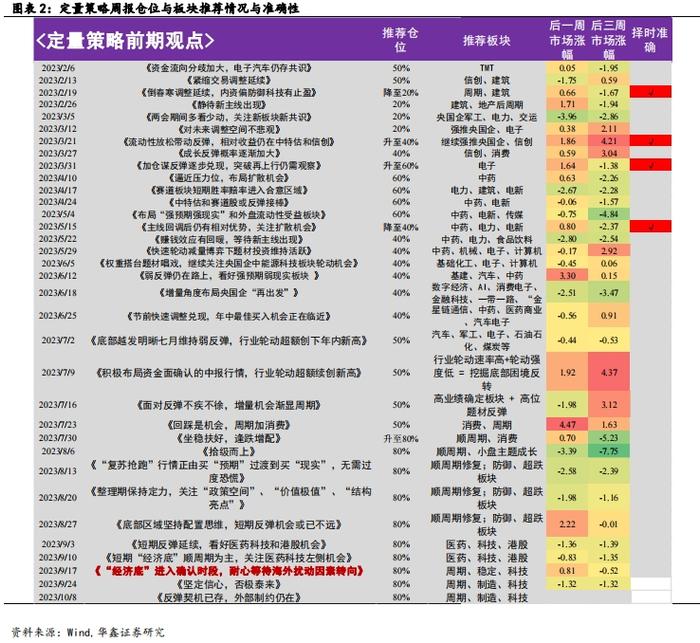

当前建议仓位:提升至80%。

1.4

风格

周期、成长。

1.5

宽基

“大小哑铃”配置小盘科技股和高股息。

1.6

行业

调出:医药、石油石化。

调入:家电、传媒、汽车。

持仓:军工、有色金属、电力公用事业、(家电、汽车)、(电子、农林牧渔)(传媒、通信)。

1.7

每周首推ETF

本周首推传媒ETF(512980)和信息安全ETF(159613)。

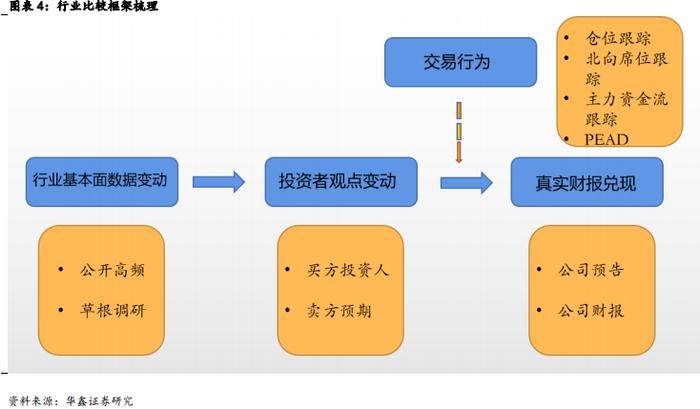

轮动框架介绍与组合绩效回顾

我们认为行业内基本面逻辑发生改变时,首先体现在高频行业数据的结果中。当市场上有影响力的投资者捕获到上述信息变动时,会对这种信息做出响应。当市场对逻辑认可时,“聪明钱”将流入该行业或个股。最终体现在当期正式财报中。

基于上述框架,我们在前文中,分别构建了:

1. 代表投资者观点变动的“财报预期”因子

2. 代表聪明钱交易行为的“与鲸同游复合资金流因子”

用于行业比较和构建轮动策略。

PMS中我们展示相对于沪深300的收益率,长期累计超额收益显著。另外我们计算与鲸同游组合相较于行业等权基准超额情况:

l“与鲸同游”行业轮动组合上周绝对收益1.00%相对收益0.41%。

外围市场跟踪

因子监控

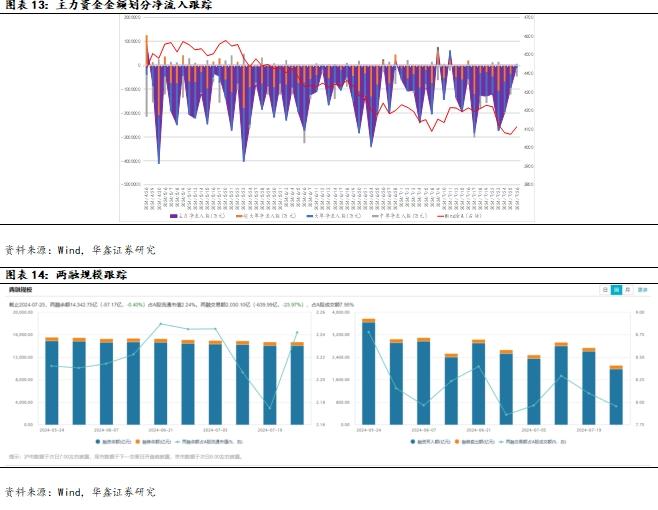

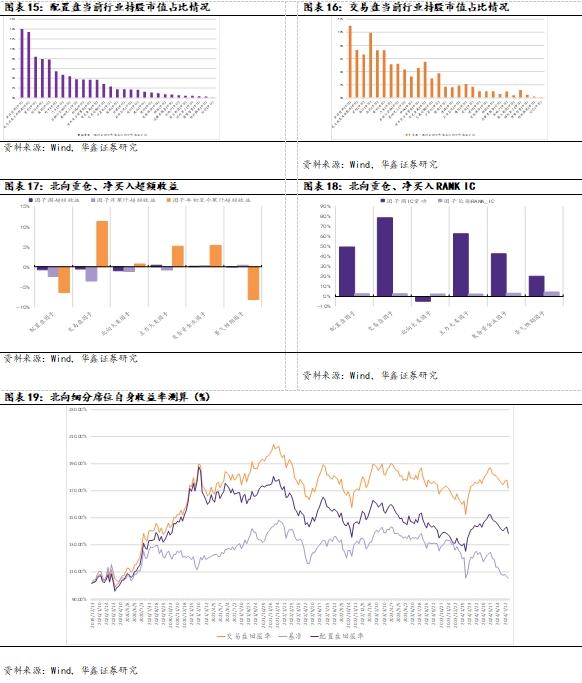

主流资金跟踪

5.1

资金流向跟踪

5.2

北向细分席位资金跟踪

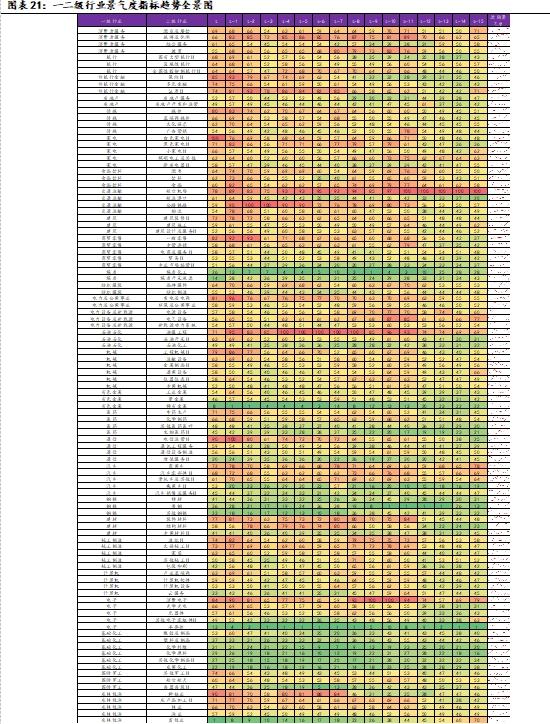

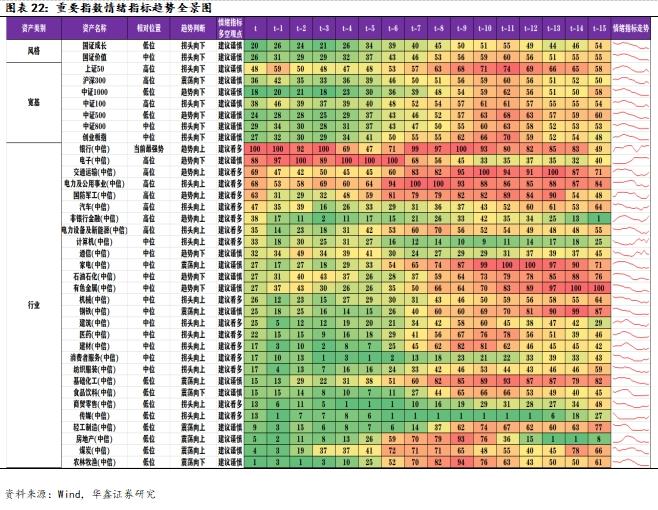

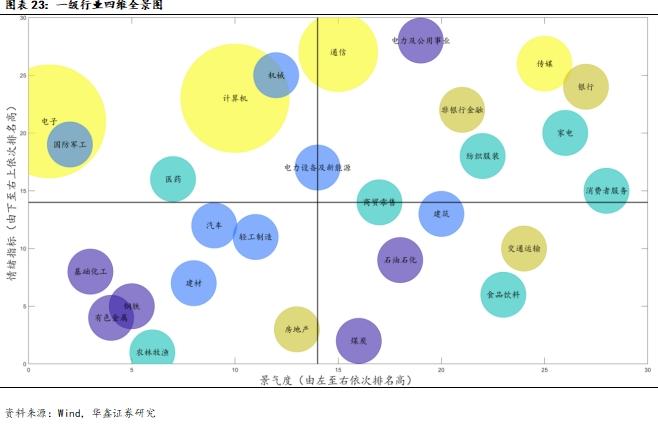

全景图一览

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

证券研究报告:《日元套息松动放大波动,下周美日央行决议可能重返降息交易—定量策略周报》

对外发布时间:2024年7月28日

发布机构:华鑫证券

本报告分析师:

吕思江 SAC编号:S1050522030001

马晨 SAC编号:S1050522050001

量化和基金研究组简介

吕思江:量化和基金研究首席,数学博士,2022年3月加入华鑫证券研究所。9年量化和基金研究经验,覆盖各类定量策略,尤其擅长定量资产配置、行业风格轮动、FOF和基金投顾策略研究。

马晨:南加州大学金融工程硕士,上海财经大学金融工程学士,2022年3月加入华鑫证券研究所,主要覆盖FOF和基金定量研究方面内容。

黄子轩:格拉斯哥大学硕士,2022年3月加入华鑫研究所。

武文静:上海财经大学硕士,2023年7月加入华鑫研究所。

刘新源:哥伦比亚大学硕士,2023年10月加入华鑫研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。