保存实力,适当布局双低

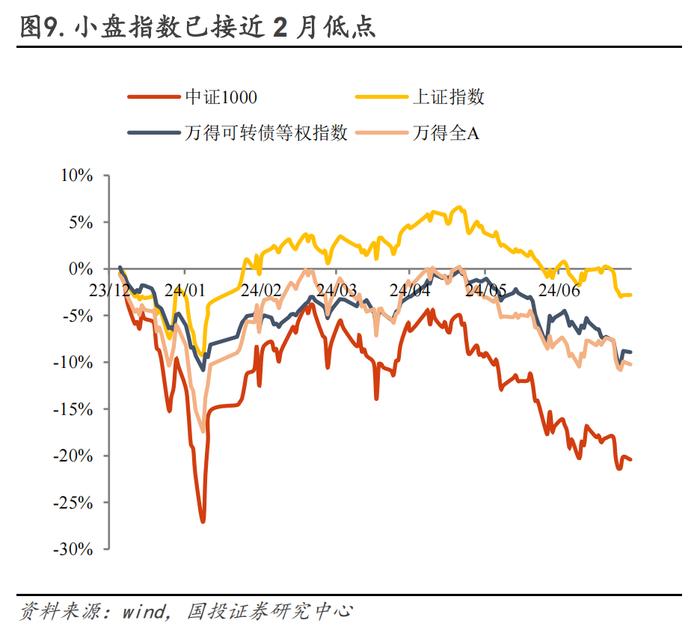

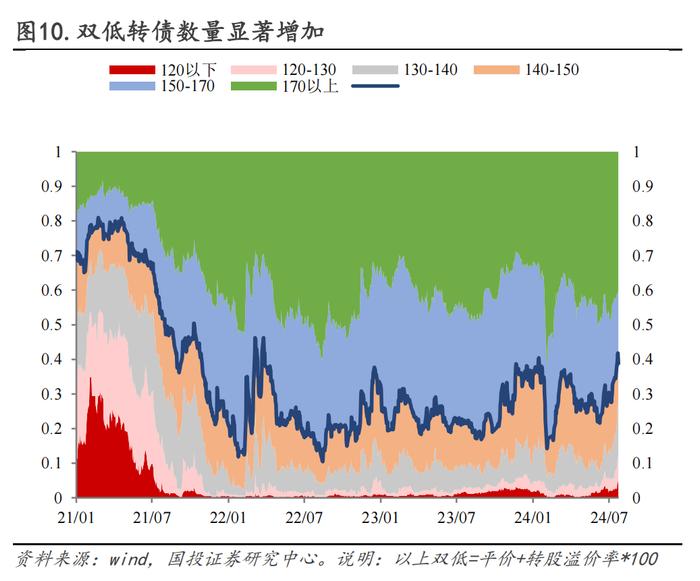

保存实力,适当布局双低。6月以低价偏债转债的估值压缩为主,而7月转债发生全面估值调整,平衡偏股型转债估值压缩超过3个点、偏债转债YTM上行超过1个点,当前各类型转债的估值均已跌破2022年以来的低点,其中平衡偏股(平价80-130)之间的转债估值处于21年以来的20%分位数、18年以来的50%分位数附近;而平价80以下的转债平均YTM处于历史高位,估值明显分化,但这背后也体现市场对当前转债信用风险定价的充分,短期来看高YTM转债短期仍应规避,即使参与、也应选择到期日临近的国企、或者账面资金充裕有兑付保障的民企。不过整体来看,当前绝对价格位置并不高,中证1000近期已经向2月初流动性冲击逼近,权益底部逐渐清晰,当前“双低值”在150以下的转债数量超200只,考虑正股资质/业绩/行业等因素在内,仍有100只左右值得参与的“双低”标的存在,在调整过程中可以进行逐步布局。

一周市场回顾:上周转债指数跌幅小于主要股指;估值方面,平价90-110转股溢价率为21.2%、价格中位数108.5,估值“V”型走势。

股市:密切关注改革与政策方向。近期降存款利率、增开MLF、设备更新以及旧换新等政策超预期出台,将统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,稳增长开始逐步发力,尤其是以旧换新政策中的家电领域补贴力度明显超出市场预期,未来政策或将进一步发力内需。若月末的政治局会议也有此种提法,则进一步验证该政策主线;此外科技创新也将成为未来改革的重点之一。策略上,短期继续重点关注;1)中报业绩较好的消费电子等方向;2)出口非欧美方向的机械等方向;3)继续重视科技产业新趋势,密切关注事件性催化带来的机会、关注AI/半导体/智能驾驶/低空经济等新质生产力方向。

转债:低位布局、静待反弹。近期转债调整明显大于权益,在小微盘仍然弱势的背景下、低价转债继续调整,超跌后周五小盘反弹、带动转债实现估值的短暂修复,但整体估值仍向下。策略方面,短期在复苏以及企业盈利并未得到确定性修复背景下,权益仍将维持结构性行情,而转债价格中位数再次回落至110元以下、悲观情绪有所放大,当前估值&价格再次来到近两年低位,在中低价整体出现较大跌幅的背景下积极挖掘可能被错杀个券以及双低标的,可以关注1)电子方向如立昂/立讯/捷捷/韦尔等;2)半导体国产替代方向飞凯/南电/强力等;3)正股有一定支撑的双低标的友发/华康/楚天等;4)涨价带来利润弹性的凤21/聚合/台21/鹤21/特纸等;5)出口链中有业绩支撑的运机/道通等;6)低价标的如回天/银微等的修复。

一级市场跟踪:上周2只新券发行,4家公司转债大股东通过,1家公司转债发行获发审委审核通过。

风险提示:信用事件冲击;再融资政策变动;权益调整

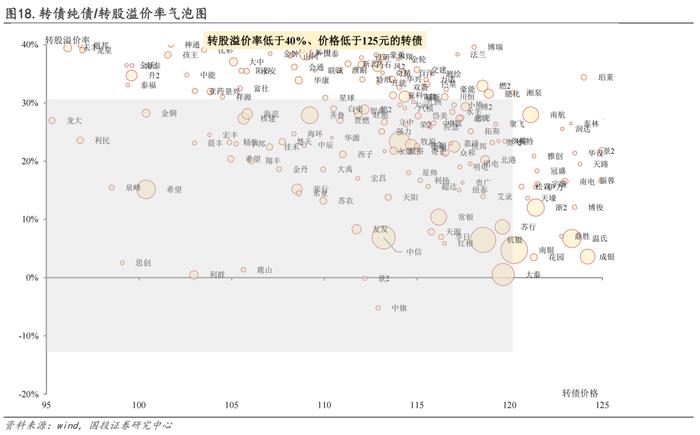

【保存实力,适当布局双低】

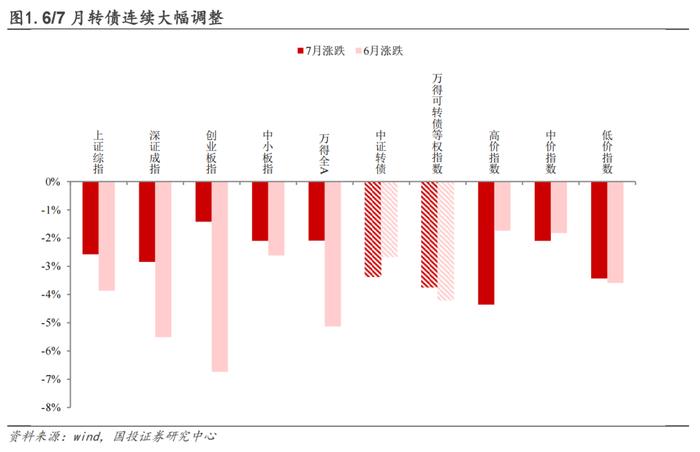

7月转债继续进行估值的主动压缩,中证转债指数与等权指数表现均弱于主要股指、相比6月估值压缩也更加显著;从风格上来看,6月的估值压缩更多体现在低价、相对局部,也因此6月中证转债指数跌幅远小于等权指数,而7月高中低价转债均出现明显调整,市场发生无差别估值压缩、转债指数表现与等权指数基本相当。

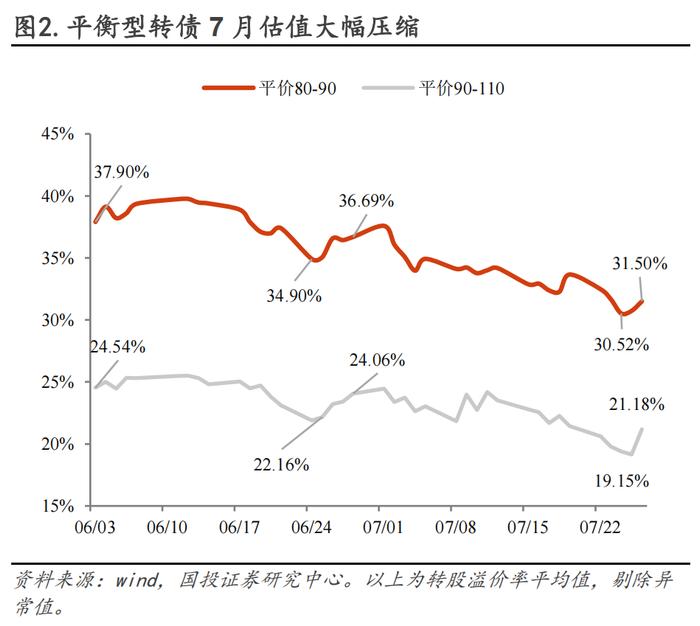

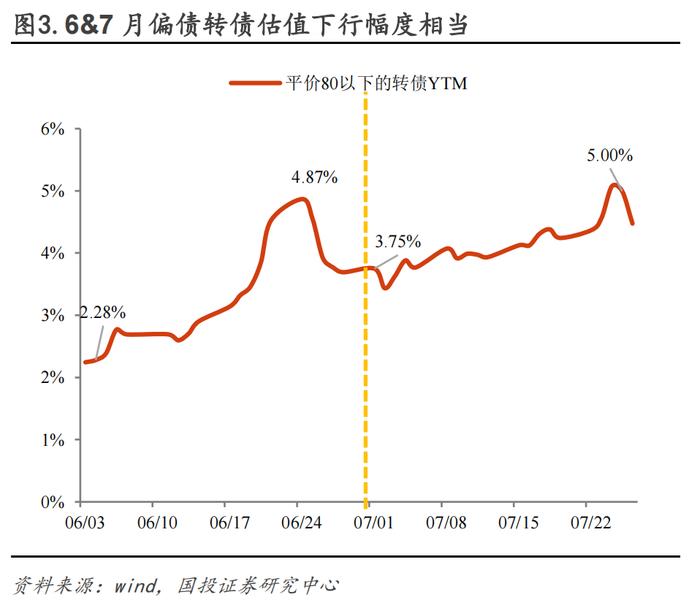

从估值压缩幅度来看,7月平价80-90的转债转股溢价率压缩幅度超过6个点、远超6月2个点的幅度;平价90-110的转债平均溢价率压缩幅度4个点、远超6月不到1个点的幅度。平价80以下转债的YTM6月上升150bp、7月上升幅度也超过100bp,低价转债估值调整幅度基本相同。

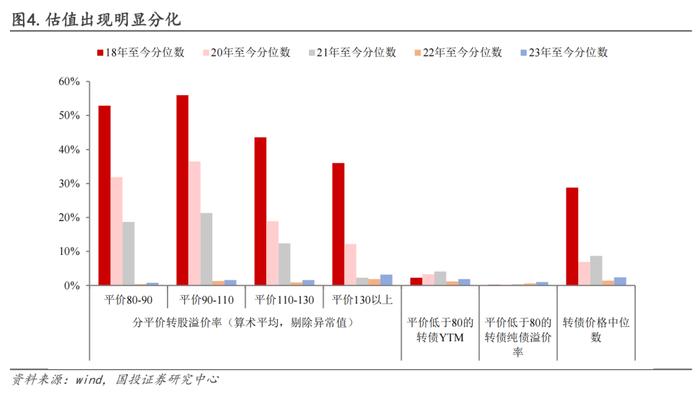

当前各类型转债的估值均已跌破2022年以来的低点,其中平衡偏股型转债与偏债型转债估值出现明显分化,平衡偏股(平价80-130)之间的转债估值处于21年以来的20%分位数、18年以来的50%分位数附近;而偏债型(平价80以下)的转债估值处于21年以来、18年以来的低位,平价80以下的转债平均YTM处于历史高位。

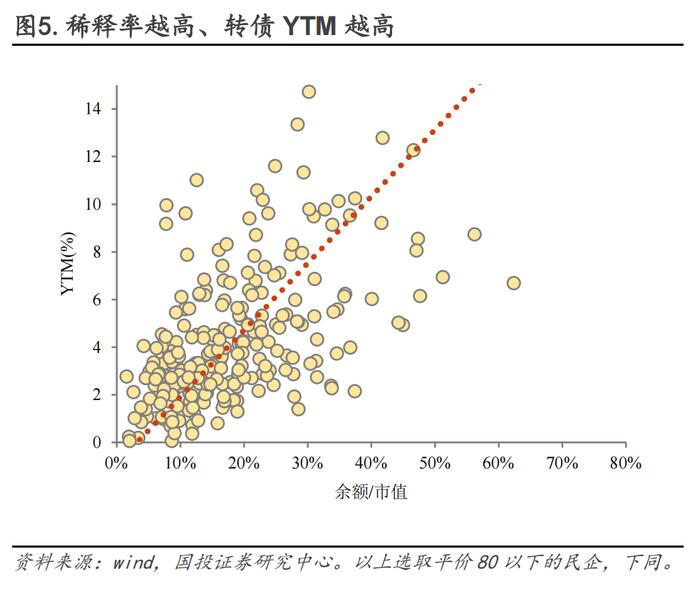

估值是否合理?背后反应市场定价的充分性:1)实质性违约(搜特/鸿达)的发生拉升信用风险担忧;2)到期还钱的转债明显增多,市场对高负债压力标的的违约担忧增加;3)越来越低的股价、越来越高的潜在稀释率(指转股价下修到底后转债对正股的稀释),让市场意识到下修可能无用、转股也非必然。

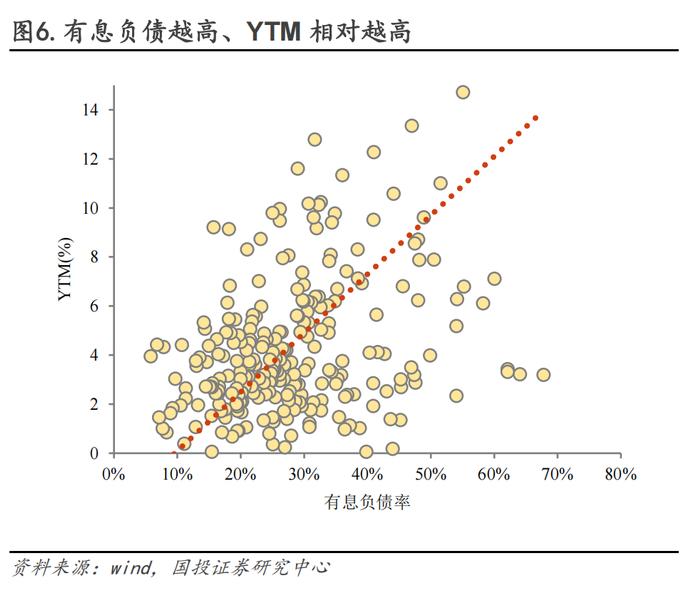

以上预期变化导致当前转债估值出现转债余额/正股市值越高、发行人有息负债率越高,市场交易YTM越高的特征。

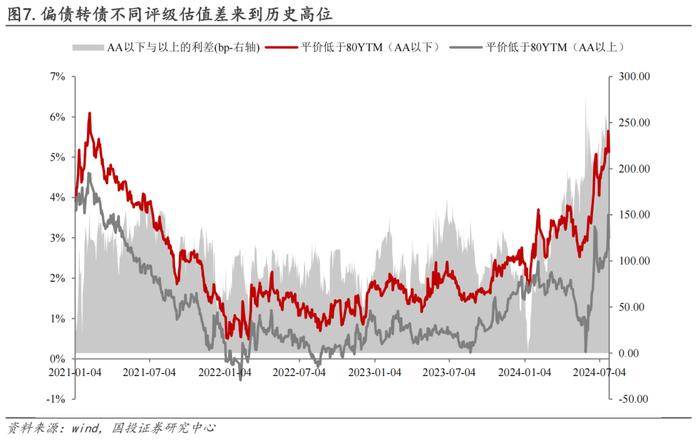

不同评级之间的转债估值差距也来到历史高点。评级低于AA&平价在80以下的转债平均YTM已经来到5.5%的高点、仅次于2021年年初,而评级在AA以上(含)&平价在80以下得转债平均YTM为3%、明显低于21年年初的位置,两者的利差已经来到250bp的历史高点、与21年初的100bp形成鲜明对比。

而根据《信用负面的极致推演》一文,目前转债市场已发生:1)正股与转债一同退市;2)正股重整导致转债退市两种情形,正股正常存续、而转债到期/回售违约的情形还未发生,年内仍有12只转债到期、其中有部分个券仍存在不能兑付的风险;此外叠加今年以来由于破面转债数量增加、导致回购减资带来的转债清偿压力,导致转债多一重信用风险。

因此短期来看高YTM转债,尤其是负债率高、余额/市值比例大的标的后市仍存在受冲击的可能,短期仍应规避,即使参与、也应选择到期日临近/国企背景、或者账面资金充裕有兑付保障的民企。

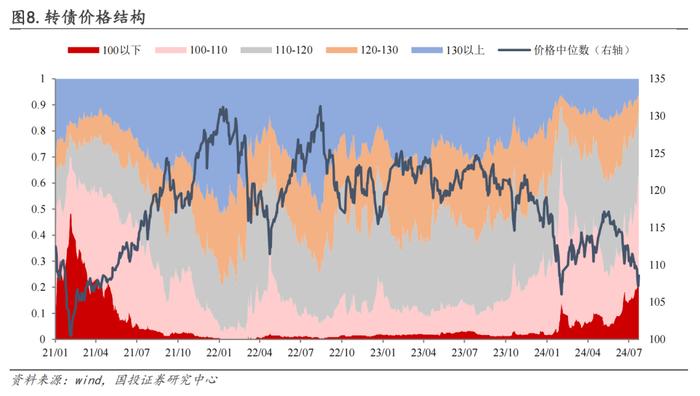

不过整体来看,当前绝对价格位置并不高。近期转债价格中位数已经来到108上下,价格结构中100-120之间的转债数量占比已经达到60%以上,虽然其中也有平价过低的因素,但有不少转债已经来到了“双低”的区间。

从权益市场角度来看,虽然上证指数在大盘银行/红利等的带动下累计跌幅不足5%,但代表中小盘的中证1000年初至今跌幅已超过20%,向2月初流动性冲击逼近,权益底部逐渐清晰。当前“双低值”在150以下的转债数量将近200只、双低转债数量显著增加,考虑正股资质/业绩/行业等因素在内,仍有100只左右值得参与的“双低”标的存在,在调整过程中可以进行逐步布局。

【市场回顾】

1、权益市场:市场陷入调整

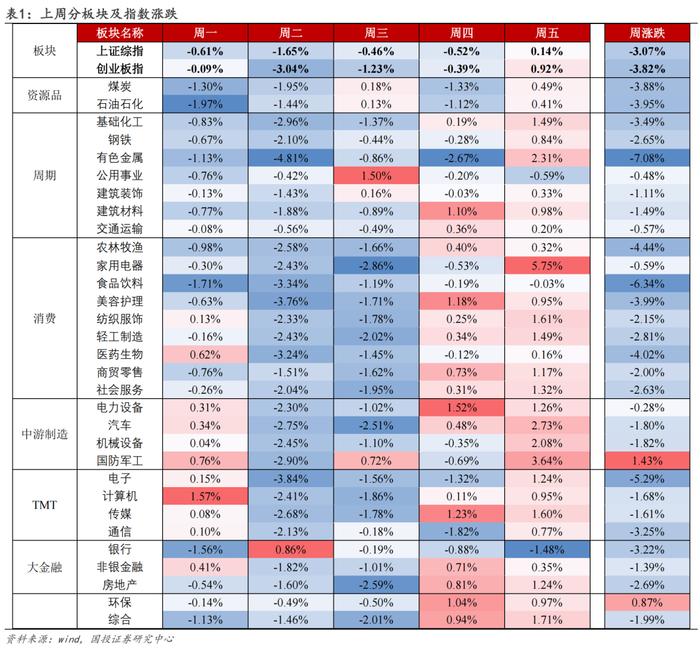

上周上证综指、创业板指跌幅分别为3.07%、3.82%,大会结束后主流ETF产品资金流入显著减少,同时北向资金周内净流出超过百亿,市场出现显著调整。风格方面,受贵金属&工业金属价格下行的影响、有色金属板块大跌,食品饮料板块则受到公募持仓降低的影响也发生较大调整,电子则受外围科技股的影响也领跌;仅有国防军工(商业航天进展)与偏防御属性的环保板块上涨。

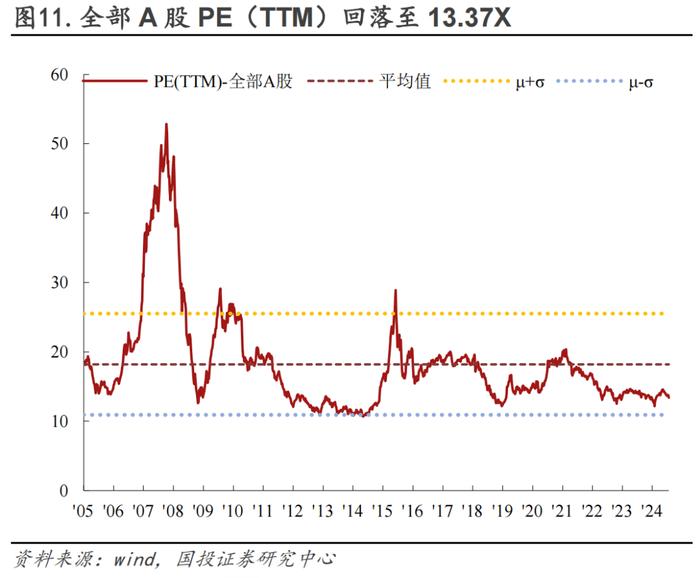

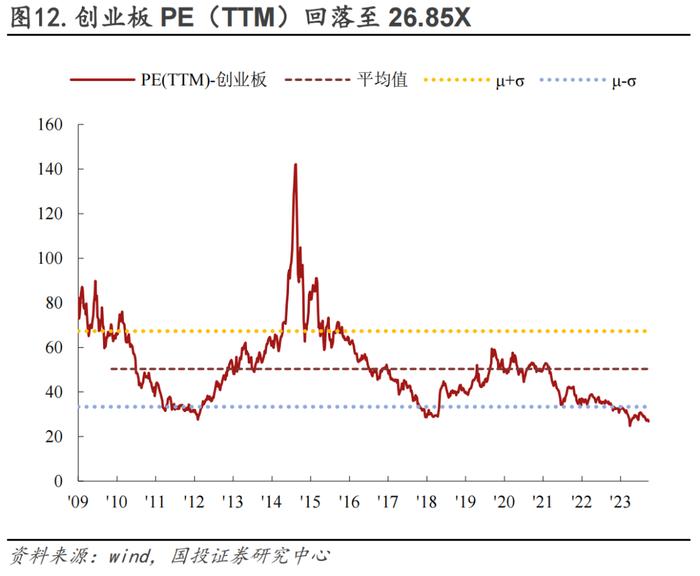

指数估值回落。上周市场小幅上行,全部A股PE(TTM)为13.80X,环比小幅回升0.03X,处于2005年以来历史估值水平的23.5%分位数,全市场估值小幅回升。创业板PE(TTM)为27.56X、基本走平,处于2009年以来历史估值水平的0.6%分位数。

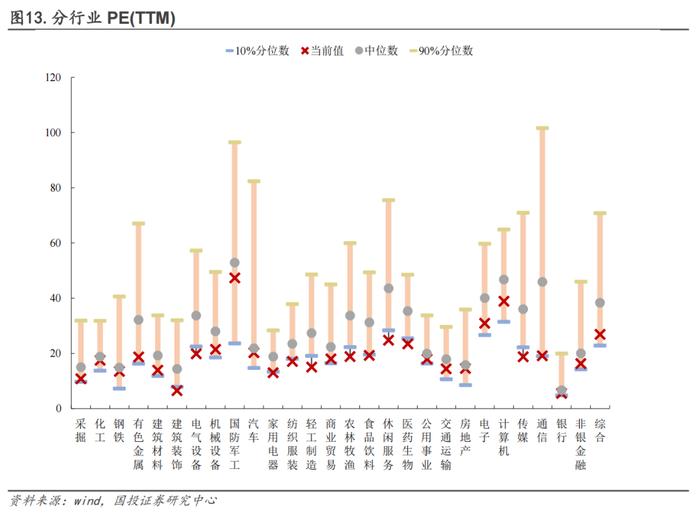

各板块估值回落为主。上周市场整体出现较大幅度的调整,上涨的国防军工估值回升0.43X,跌幅靠前的有色金属、食品饮料、电子板块估值分别回落1.4X、1.35X、1.59X。目前各主要板块的估值仍然处于历史中位数以下,有将近三分之二的板块估值已经处于历史10%分位数以下,整体估值水平仍然较低。

2、转债市场:估值继续调整

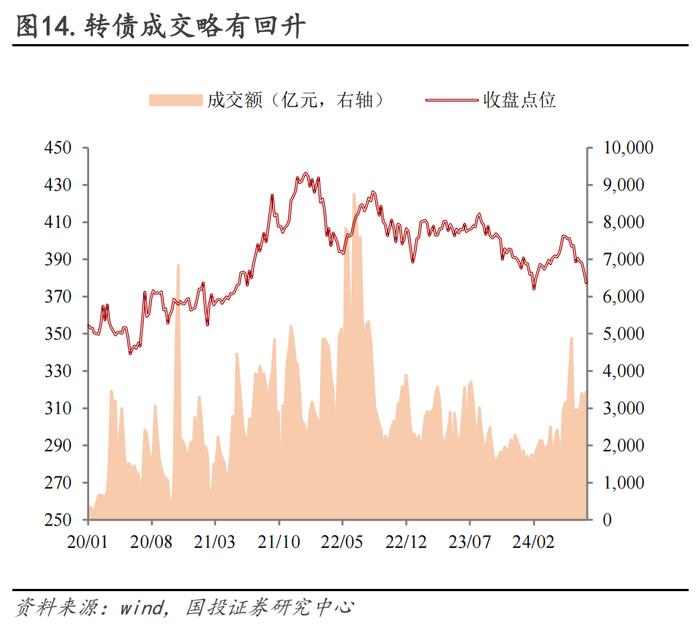

上周中证转债指数收于377.33、下跌1.54%,跌幅小于主要股指、但周中跌幅一度超过指数;成交量方面,日均成交额688.96亿、环比回升5.39%,成交略有回升。

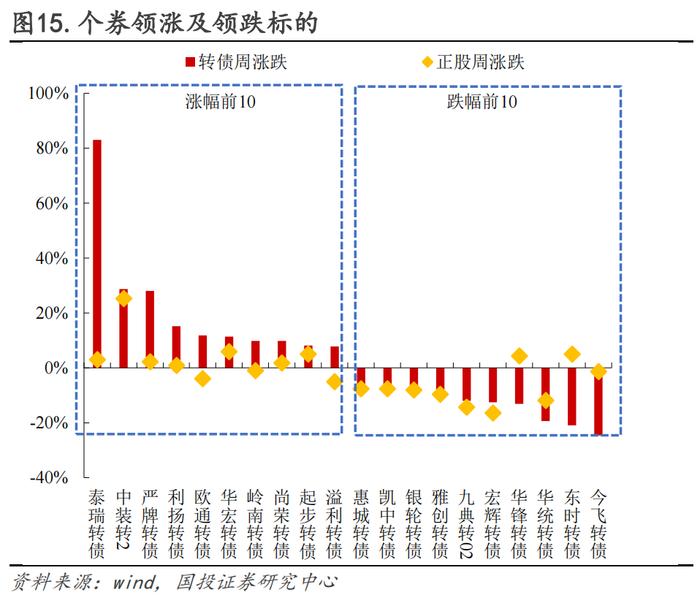

个券方面,上周泰瑞(83.02%)、中装转2(28.66%)、严牌(27.99%)涨幅靠前,分属机械设备、建筑装饰、环保板块,其中泰瑞/严牌为新券上市,涨幅靠前以双高标的为主;今飞(-24.76%)、东时(-20.98%)、华统(-19.39%)领跌,分别属于汽车、社会服务、食品饮料板块,上周跟随权益市场调整转债也发生不小跌幅,前期炒作的今飞、东时、华锋等上周大跌。

转债估值继续回落。平价90-110之间的转债转股溢价率(算数平均)上周为21.18%,转债周中呈现V型波动、仍低于此前位置,当前平衡型转债估值处于20年以来的20%分位数、18年以来的40%分位数,处于2022年以来低位;平价80以下的转债平均YTM已上升至将近5%的水平,整体估值继续回落。

就绝对价位来看,当前可转债收盘价中位数为108.8,处于20年以来较低水平。绝对价位在120元以下的转债数量占比回升至80%以上。上周周二/周三小微盘调整的过程中转债杀跌幅度更为明显、估值显著压缩,直到周五市场反弹后估值才有一定修复,当前市场价格低于120元、转股溢价率低于30%的标的数量也明显回升,双低转债数量不断增多。

【转债投资策略】

股市:密切关注改革与政策方向。近期降存款利率、增开MLF、设备更新以及旧换新等政策超预期出台,将统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,稳增长开始逐步发力,尤其是以旧换新政策中的家电领域补贴力度明显超出市场预期,未来政策或将进一步发力内需。若月末的政治局会议也有此种提法,则进一步验证该政策主线;此外科技创新也将成为未来改革的重点之一。策略上,短期继续重点关注;1)中报业绩较好的消费电子等方向;2)出口非欧美方向的机械等方向;3)继续重视科技产业新趋势,密切关注事件性催化带来的机会、关注AI/半导体/智能驾驶/低空经济等新质生产力方向。

转债:低位布局、静待反弹。近期转债调整明显大于权益,在小微盘仍然弱势的背景下、低价转债继续调整,超跌后周五小盘反弹、带动转债实现估值的短暂修复,但整体估值仍向下。策略方面,短期在复苏以及企业盈利并未得到确定性修复背景下,权益仍将维持结构性行情,而转债价格中位数再次回落至110元以下、悲观情绪有所放大,当前估值&价格再次来到近两年低位,在中低价整体出现较大跌幅的背景下积极挖掘可能被错杀个券以及双低标的,可以关注1)电子方向如立昂/立讯/捷捷/韦尔等;2)半导体国产替代方向飞凯/南电/强力等;3)正股有一定支撑的双低标的友发/华康/楚天等;4)涨价带来利润弹性的凤21/聚合/台21/鹤21/特纸等;5)出口链中有业绩支撑的运机/道通等;6)低价标的如回天/银微等的修复。

【附:一级市场跟踪】

上周2只新券发行,分别为合顺(3.38亿)、奥锐(8.12亿)。

上周4家公司转债发行获股东大会通过,为志邦家居(6.7亿元)、无锡振华(5.2亿元)、太阳能(29.5亿元)、浩瀚深度(5亿元);1家公司转债发行获发审委通过,为国检集团(8亿元)。

李玲SAC执业证书编号:S1450523120005

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。