【信达能源】新集能源:半年度业绩基本稳健,看好煤电一体化发展的长期优势

事件:2024年7月30日,新集能源发布2024年半年报。2024年H1公司实现营业收入59.85亿元,同比减少4.40%;实现归母净利润11.76亿元,同比减少10.11%;扣非后净利润11.38亿元,同比减少11.57%。经营活动现金流量净额17.55亿元,同比减少10.24%;基本每股收益0.45元/股,同比减少10.00%。其中,单Q2公司实现营业收入29.27亿元,同比减少12.99%,环比减少4.27%;实现归母净利润5.78亿元,同比减少19.03%,环比减少3.25%;扣非后净利润5.56亿元,同比减少21.03%,环比减少4.50%。

点评:

Ø 煤炭板块:安监力度升级叠加刘庄煤矿停产整顿,煤炭产量同比下滑。煤质提升实现以价补量,板块业绩基本维持稳定。煤炭产销量方面,2024年H1公司原煤产量1037.90万吨,同比-7.65%;商品煤产量936.02万吨,同比-4.82%;商品煤销量910.36万吨,同比-10.24%。其中,单Q2原煤产量536万吨,同比-6.02%,环比+6.99%;商品煤产量467万吨,同比-7.82%,环比-0.43%;商品煤销量458万吨,同比-14.52%,环比+1.33%。价格方面,2024年H1煤炭销售均价564元/吨,同比+4.53%。其中,单Q2煤炭销售均价546元/吨,同比+0.45%,环比-5.11%。成本方面,2024年H1商品煤成本339元/吨,同比+2.72%。其中,单Q2商品煤成本332元/吨,同比-1.19%,环比-4.33%。综合来看,2024年3月淮河能源集团谢桥煤矿发生瓦斯爆炸事故,全省煤炭安全监管力度有所加强,Q2安徽省原煤累计产量为2540万吨,同比-10.82%。同时,5月国家矿山安全局安徽局就2023年顶板事故责令公司刘庄煤矿停产整顿。安监力度升级叠加刘庄煤矿停产整顿,公司煤炭产销量同比下滑,但下降幅度低于安徽省整体水平。且得益于煤质提升,公司煤炭板块实现以价补量。我们预计下半年随着煤矿生产安全事故影响逐步减弱,公司煤炭产量有望恢复至正常水平。

Ø 电力板块:煤电联营优势突出,,板集二期电厂即将投产贡献业绩增长。2024年上半年,受益于电价电量同比双提升的优势,公司电力板块业绩实现稳中有增。电量方面,板集一期电厂实现发电量同比高增。2024年H1实现发电量46.10亿千瓦时,同比+12.41%。其中单Q2发电量21.48亿千瓦时,同比-0.74%,环比-12.75%。电价方面,受益于安徽电价顶格上浮,板集一期电厂实现平均上网电价(不含税)411.5元/兆瓦时,同比+1.28%,继续维持较高的电价水平。我们预计,随着板集二期电厂在下半年落地投产发电,公司电力板块业绩有望实现同比提升,为公司创造增量业绩贡献。

Ø 核心优势:煤电一体化协同发展,盈利稳定估值有望提升。公司在建及规划燃煤机组容量高达596万千瓦,分布于安徽、江西等地。其中,板集电厂二期有望于2024年10月投产;江西上饶电厂、滁州电厂和六安电厂均已开工,公司预计均于2026年投运。至2026年,公司煤电控股装机有望达到796万千瓦,未来三年装机与板块业绩有望实现高速增长。未来其电厂的煤炭需求主要由公司自产煤供应,新建电厂有望具备较强的燃料成本优势,形成“煤电一体”产业新格局。至2027年公司有望实现商品煤由大部分外销转向基本内销,实现从煤炭公司向煤电一体化公司的转型,从而获得稳定盈利实现估值修复。同时,在安徽经济高速发展推动用电量需求增长的大背景下,新建煤电机组的利用小时数有望维持高位,且我们预计可维持较好的电价水平。叠加安徽电力现货市场加快推进,省内煤电机组有望获得现货增量收益。

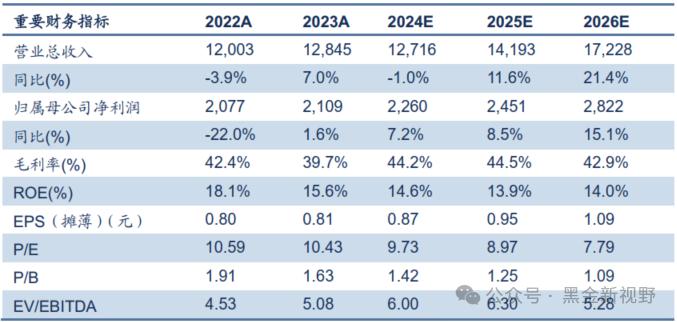

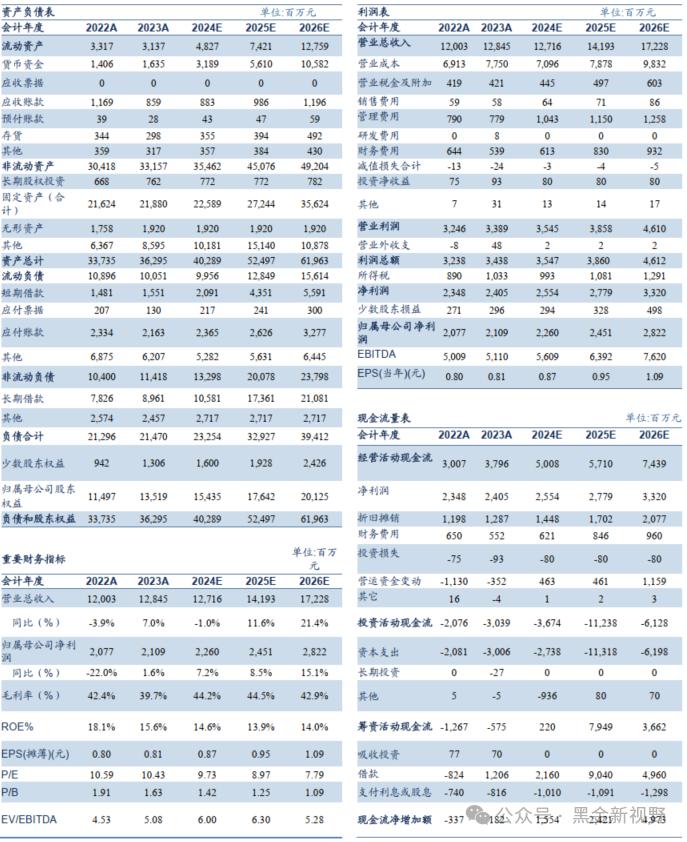

Ø 盈利预测及评级:新集能源作为中煤能源集团控股的华东地区动力煤央企龙头,其煤炭资产优质、成本管控能力强,叠加未来煤电一体化的协同发展,稳健经营的同时又具有高增长潜力。基于公司Q2煤炭产销量下滑的影响,我们调整公司2024-2026年归母净利润预测分别为22.60/24.51/28.22亿元;EPS分别为0.87/0.95/1.09元/股;对应7月30日收盘价的PE分别为9.73/8.97/7.79倍。我们看好公司煤电一体化战略实施带来的业绩成长性,目前仍处于低估状态,维持公司“买入”评级。

Ø 风险因素:国内外能源政策变化带来短期影响;国内外宏观经济失速或复苏严重不及预期;煤电利用小时数下滑风险;煤电电价下降风险;煤矿安全生产事故风险;煤质下降风险。

本文源自报告:《煤炭产量波动影响短期业绩,电力需求稳定不改长期逻辑》

报告发布时间:2024年7月30日

发布报告机构:信达证券研究开发中心

报告作者:

左前明 S1500518070001

李春驰 S1500522070001