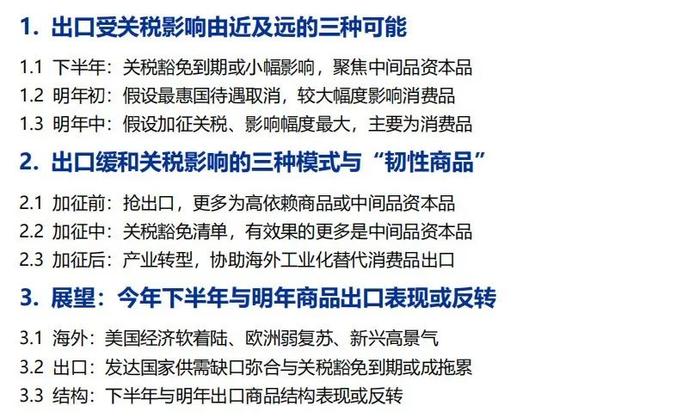

哪些商品出口受关税影响更小?

来源:赵伟宏观探索

注:本文关税讨论只是假设情景分析,不代表未来一定会发生。

关税影响出口由近及远的三种可能方式,更多影响消费品:

下半年:关税豁免到期或小幅影响,主要为中间品、资本品。前期669亿关税排除清单在今年6月正式到期,将拖累7月之后的出口增速,主要为橡胶塑料、电气机械、机械设备等中间品资本品,6月对美出口走强也源于排除清单到期前“抢出口”的尾部影响。

明年初:假设最惠国待遇取消,将更多影响消费品。美国自中国进口加权平均原始税率将从2.5%上升至41.1%。从商品结构看,最惠国待遇取消对所有商品均施加影响,但相对来看对玩具、纺织服装、家具等消费品影响更大,中间品、资本品影响相对较小。

明年中:假设关税逐步加征,对消费品影响更大。加征幅度更大的领域或为目前还未被加征关税的领域,多是消费品。且加征后影响幅度更大的也是美国对中国依赖度越高的商品(符合关税政策初衷),目前美国对中国依赖度较高的商品主要集中在消费品领域。

出口缓和关税影响的三种模式与“韧性商品”:

加征前:抢出口,更多为高依赖商品或中间品、资本品。18-19年四批加征关税清单中,只有“3000亿A清单”出现典型的抢出口特征。拆分商品结构来看,与美国生产环节绑定(供应链更相关、影响当地生产就业)的中间品和资本品“抢出口”更明显(即使依赖度不高)。消费品只有高依赖度领域“抢出口”,而纺织服装等该现象不明显。

加征中:关税豁免清单对冲关税影响,但有效果的更多是中间品、资本品。并不是所有关税排除政策均有效,关税排除后3个月内,“有效类清单”美自华进口占比会明显提升、增速反弹5-10个百分点,但“无效类清单”美自华进口占比会继续回落。拆分结构看,跟美国供应链更相关的中间品、资本品关税豁免更有效果,消费品效果相对有限。

加征后:产业转型,协助海外工业化替代消费品出口。我国出口模式已在转型,总体模式从依赖美国的加工贸易,转向依赖自主产业竞争力的一般贸易。且近十年我国出口份额中更多是中间品与资本品份额提升,显示我国更积极融入全球产业链、帮助海外经济体工业化之路,而不是与其他国家继续开展低附加值消费品市场竞争,分工角色改变。

展望:今年下半年与明年商品出口表现或反转:

海外:美国经济软着陆、欧洲弱复苏、新兴高景气。但考虑到联邦基金利率和抵押贷款、消费贷等利率仍将维持较高位置一段时间,以及美国大选和特朗普贸易政策提议和信用卡、商业地产等领域的局部风险,未来外需下行风险或大于上行风险。

出口:发达国家供需缺口弥合与关税豁免到期或构成拖累。虽然发达国家需求不至于大幅下行,但下行风险客观存在,同时发达国家进口与需求的供需缺口基本弥合,进口难再出现“补缺口式”单边回升,对我国出口的边际支撑效果也将减弱。与此同时,近700亿豁免商品清单到期也会构成拖累,虽然抢出口潜在空间大,但实际效果或相对有限。

结构:下半年与明年出口商品结构表现或反转。下半年豁免清单到期更多冲击中间品与资本品,而抢出口更多利好消费品,预计下半年消费品出口表现好于中间品与资本品。明年假设最惠国待遇取消、加征关税,更多冲击消费品,而后续若有豁免清单则相对利好中间品、资本品,明年出口中间品、资本品表现或好于消费品。从长期来看,我国在新兴国家市场中渗透率较低的也集中在中间品、资本品领域,未来有更大提升空间,嵌入新兴国家工业化,而消费品提升空间则相对有限。

风险提示

地缘政治冲突升级;贸易政策超预期变化,全球地缘政治风险,美联储长时间维持高利率。

+

报告正文

哪些商品出口受关税影响更小?

1.出口受关税影响由近及远的三种可能

1.1下半年:关税豁免到期或小幅影响,聚焦中间品资本品

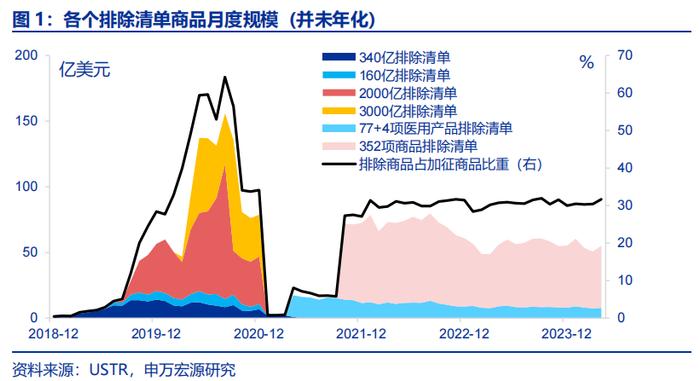

2018年来关税豁免清单(包括新增+延期)共50轮,规模最高达1183亿,排除比例最高达46.2%,截止2024年6月前,排除清单年化规模也有669亿。前期美国对中国关税加征后存在豁免排除机制,排除清单可分为六类,前四类为2021年之前公布的针对四类加征关税清单的排除,但均于2020年底到期,2020年排除规模高达1183亿,占加征关税规模的46.2%。此外,还有“77+4项医用产品”清单,以及“352项获批延长的商品”两类清单。经多次延期,最长的延长至2024年6月14日,规模高达669亿,排除占比达30.9%。

但前期669亿关税排除清单在今年6月正式到期,将拖累7月之后的出口增速,6月中国对美出口走强也主要源于排除清单到期前“抢出口”的尾部影响。根据最新排除清单情况,新增56.4亿关税排除至2025年5月31日到期,但去年排除的关税清单在今年6月14日到期,规模达668.7亿。而排除清单到期前后会对出口形成相反影响,排除清单到期前存在“抢出口”(为了规避未来税率上升),这也是为何6月我国对美出口明显改善原因之一,但到期后会相应表现为出口回落。

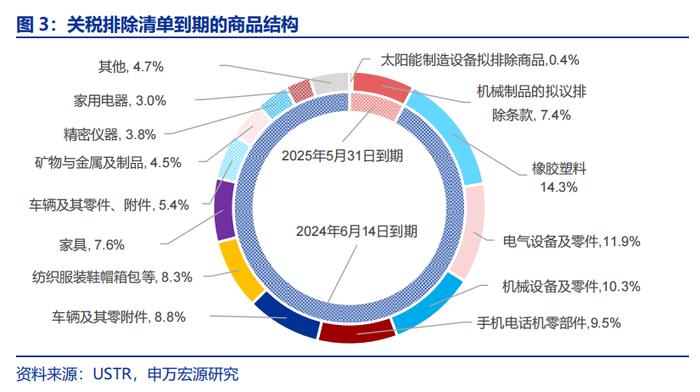

结构上排除清单到期商品主要是橡胶塑料、电气机械、机械设备等中间品与资本品。排除清单到期的前五大商品基本上全是中间品与资本品,譬如橡胶塑料(占比14.3%)、电气设备及零部件(占比11.9%)、机械设备及零部件(占比10.3%)、手机电话机零部件(占比9.5%)、车辆及其零附件(占比8.8%)

1.2明年初:假设最惠国待遇取消,较大幅度影响消费品

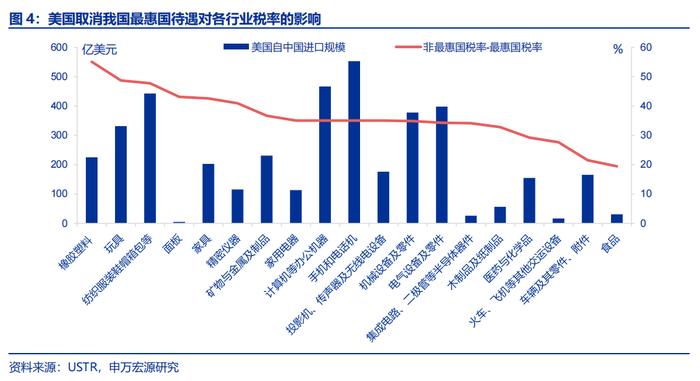

美国进口关税试行的是“四档”税率,我国此前适用的是“最惠国税率”,但目前特朗普竞选指出可能在明年取消我国“最惠国待遇”。美国进口关税包括“最惠国税率”、“协定税率(贸易协定)”、“普通税率”、“特点商品税率减让”四个体系。目前美国共和党全国代表大会通过了新的共和党党章,在党章中提到了“取消中国最惠国待遇”。若明年特朗普当选,则有一定可能取消中国最惠国待遇。这也意味着,我国对美国出口的商品,关税税率不能再按“最惠国税率”施行,需按“普通税率”施行。

若明年初美国取消我国最惠国待遇,将导致美国进口我国涵盖4208亿美元商品的加权平均原始税率从2.5%上升至41.1%。由于美国关税税率涉及“从价税”和“从量税”,后者往往根据该出口商品单位(比如千克)征收关税,并不容易量化关税金额。因此我们仅针对“从价税”讨论,适用该类税率制度的商品规模为4208亿美元,也基本涵盖了80%美国从中国进口的规模。而这批商品若按最惠国税率核算、加权平均税率是2.5%,但若按普通税率来核算、加权平均税率是41.1%。

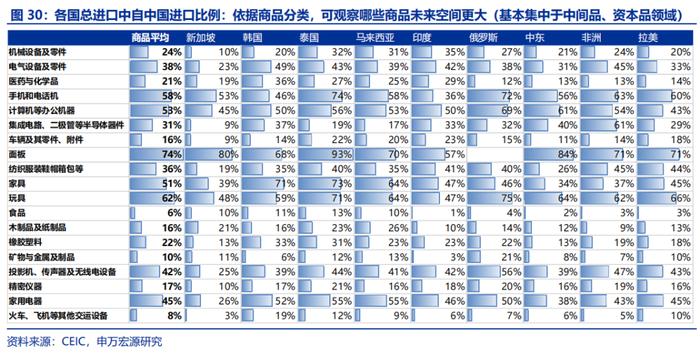

从商品结构看,最惠国待遇取消对所有商品均施加影响,但相对来看对消费品影响更大,中间品、资本品影响相对较小。消费品方面,按美国自中国进口商品规模加权,最惠国税率下消费品的加权平均税率是2.8%,普通税率下的加权平均税率是43.1%,税率将上升40.2%。相比之下,中间品资本品加权平均税率上升幅度是36%(从1.8%至37.8%),上升幅度相对较小,且绝对水平来看平均税率也更低。

1.3明年中:假设加征关税、影响幅度最大,主要为消费品

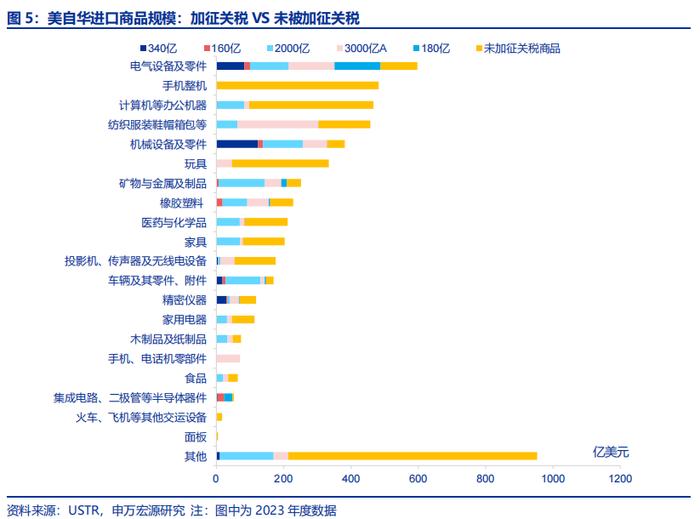

假设美国对中国正式加征关税在明年二季度之后逐步发酵,加征幅度更大的领域或为目前还未被加征关税的领域,多是消费品。一般而言,关税清单的确定需要美国贸易代表(USTR)调查依据美国《1974年贸易法》第301条款进行多次调查,因而假设正式加征关税的时点在二季度至年中左右。从商品结构来看,目前还没有被加征关税的商品潜在压力更大(未来加征幅度可能更大),主要为手机整机、电脑等办公机器、玩具、部分纺织服装鞋帽箱包。相较而言,已经被加征关税的更多是中间品、资本品,比如机械设备、电气设备、矿物金属、橡胶塑料等。

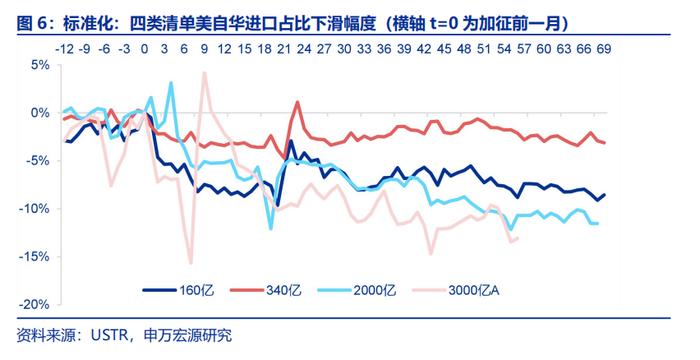

从加征后的影响来看,关税加征幅度近似等于出口冲击幅度,且美国对中国依赖度越高的商品冲击幅度也越大、符合关税政策初衷。我们前期专题《出口抵御关税的“三支箭”》已分析到,加征关税幅度近似等同于出口冲击幅度。而从商品来看,美国越依赖中国的商品,出口冲击幅度越大。表现为18-19年四批关税清单中,“2000亿”、“3000亿A”商品清单美国对中国依赖度最高(20%以上),下滑幅度也最大(美自中进口占比下滑10~15个百分点)。相比之下,“340亿”清单和“160亿清单”依赖度相对较小,下滑幅度也较小(下滑5个百分点左右)。

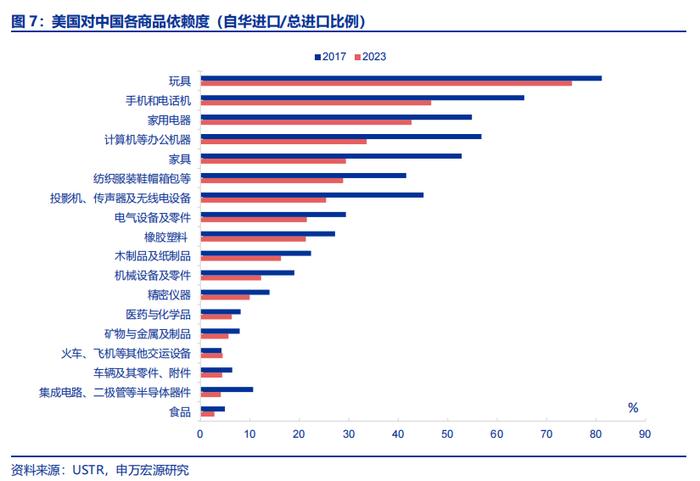

目前美国对中国依赖度较高的商品主要集中在消费品领域,未来我国消费品出口面临压力大于中间品和资本品。而目前情况来看,美国对中国各商品依赖度较高的仍主要集中在消费品,譬如玩具(依赖度75%)、手机电话机(47%)、家电(43%)、计算机(34%)、家具(29%)、纺织服装箱包(29%)。相较而言,中间品资本品由于上一轮关税影响、美国对中国依赖度已在下滑,同时本身依赖度也低于消费品,因此出口受到的影响或相对小于消费品,比如机械设备、矿物金属、集成电路、火车船舶等交运设备、精密仪器等。

2.出口缓和关税影响的三种模式与“韧性商品”

2.1加征前:抢出口,更多为高依赖商品或中间品资本品

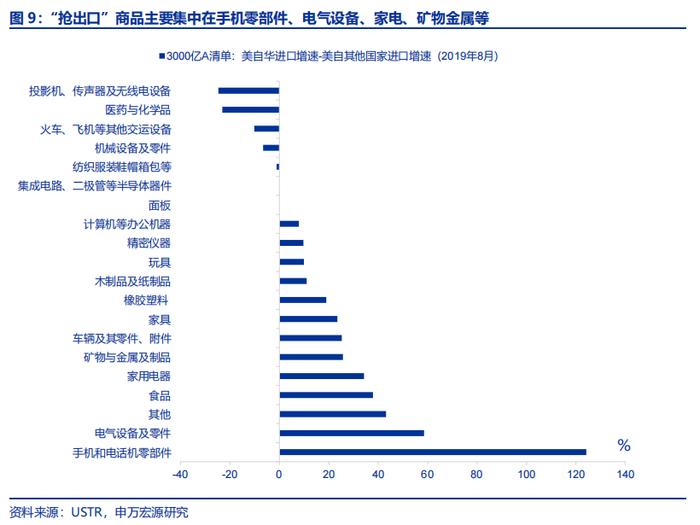

18-19年四批加征关税清单中,只有“3000亿A清单”出现典型的抢出口特征。在关税法案正式实施前,进口商为了规避额外成本,往往会在加征关税前提前进口,相应带来我国企业“抢出口现象”。而从实际数据来看,18-19年四批关税清单中,只有第四批商品清单在加征关税前出现了美国从中国明显加快进口、同时增速高于美国从其他国家进口的现象,也即“抢出口”。

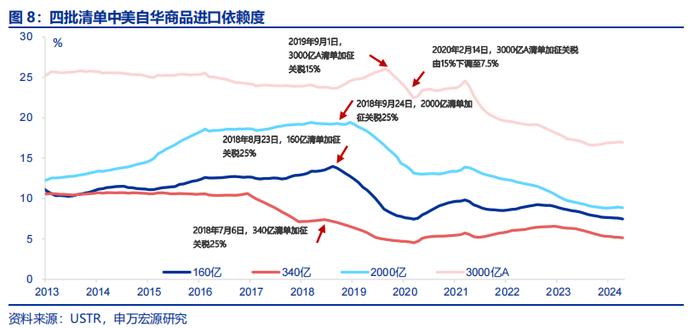

“抢出口”第一个特征:高依赖度商品才具备“抢”的必要性。观察四批清单中美自华商品的进口依赖度(美自华进口/美自全球进口),可以发现美国对“3000亿A”清单中的商品依赖度最为显著,高达23.7%左右,在加征关税前,依赖度提高至25.8%。但反观其他三批商品,进口依赖度基本均在20%以下,因此未出现明显的“抢出口”特征。

“抢出口”第二个特征:与美国生产环节绑定(供应链更相关)的中间品和资本品,“抢出口”较明显(即使依赖度不高),而消费品只有高依赖度领域“抢出口”。消费品中虽然玩具、家具等存在“抢出口”(主因美自中进口依赖度彼时高于50%),但规模较大的纺织服装鞋帽箱包该现象并不明显,因其进口依赖度相对较低(低于50%)。相比之下,中间品、资本品即使依赖度没有消费品高,但也出现了“抢出口”现象,譬如手机零部件、电气设备、家电、矿物金属等。若美国供应链面临短缺,会影响美国当地生产和就业,因而“抢出口”更多集中在中间品、资本品领域。

2.2加征中:关税豁免清单,有效果的更多是中间品资本品

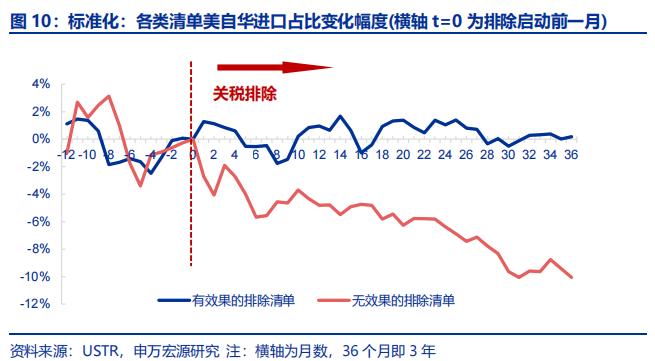

并不是所有关税排除政策均有效,关税排除后3个月内,“有效类清单”美自华进口占比会明显提升、增速反弹5-10个百分点,但“无效类清单”美自华进口占比会继续回落。我们将关税排除清单区分为“有效类清单”(排除后,美自华进口占比明显上升)和“无效类清单”(排除后,美自华进口占比继续回落)。基于美自华进口占比指标观察,从短期来看,在关税排除宣布后3个月内,“有效类清单”美自华进口占比或相较排除前平均提升1.3个百分点,对应增速反弹为5~10个百分点之间。但“无效类清单”美自华进口占比在关税排除后仍会回落。

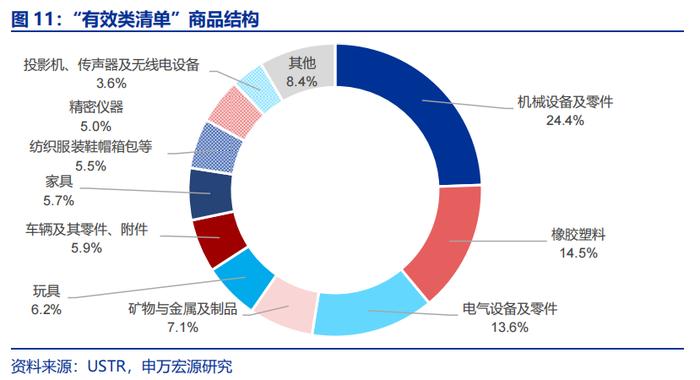

分结构看,“有效类清单”主要为机械设备、橡胶塑料等中间品资本品,也是跟美国供应链更相关的商品关税豁免更有效果。其中,机械设备占比最高(24.4%),其次为橡胶塑料(14.5%)、电气设备(13.6%)、矿物及金属制品等等(7.1%),显示我国在生产供应链环节不可替代性高于最终消费品环节。

2.3加征后:产业转型,协助海外工业化替代消费品出口

我国出口模式已在转型,总体模式从依赖美国的加工贸易,转向依赖自主产业竞争力的一般贸易,也适度抵消美国制裁影响。从我国出口商品份额来观察,近年来以加工贸易为主的消费电子出口份额持续回落,这一部分主要销向美国,反映制裁影响。但我国自主产业、一般贸易出口份额却在持续上升,譬如汽车机械、能源资源,甚至包括一部分纺织服装等轻工制品。

从商品大类来看,近十年我国出口份额中更多是中间品与资本品份额提升,显示我国更积极融入全球产业链、帮助海外经济体工业化之路,而不是与其他国家继续开展低附加值消费品市场竞争。在2015年之前,我国更多扮演的是全球主要消费品供应国的角色,表现为消费品出口在全球消费品出口中的占比由2000年9.8%左右,大幅提升至2015年27%。但2015年后,消费品出口份额增长停滞,而中间品、资本品出口份额开始提升,由11%提升至14%。

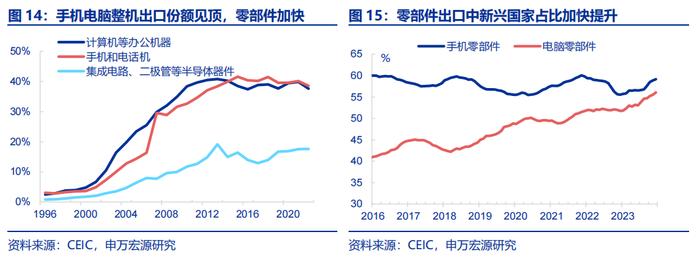

从产业链供应链来看,美国培育印度、东盟等国家承接手机、电脑整机生产角色(消费品),我国整机出口下滑,但我国加快给新兴国家出口零部件(中间品),通过改变分工角色缓解制裁压力。我国此前出口高度依赖消费电子,但近年来美国逐步培育印度、东盟等国家承接消费电子整机的生产和出口,相应的,我国手机电脑整机出口份额下降,但我国反而在加快对新兴国家零部件出口,主因新兴国家虽然承接了消费电子整机组装环节,但没有生产资料禀赋,只能从中国进口,我国由最终消费品供应商,转变为中间品零部件供给商,背后是我国加工贸易内部出现“提档升级”。

3.展望:今年下半年与明年商品出口表现或反转

3.1海外:美国经济软着陆、欧洲弱复苏、新兴高景气

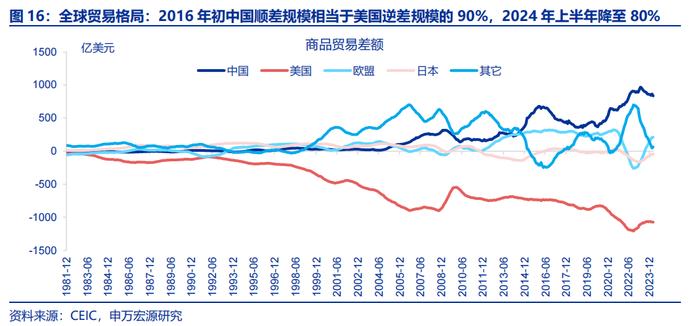

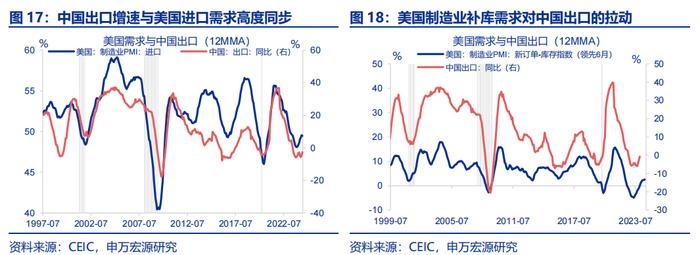

在美国经济“软着陆”、欧洲弱复苏和新兴市场国家高景气的基准假设下,我们对中国出口维持中性乐观看法。抽象掉中间环节,从生产国-消费国两分法看,中国出口景气仍主要关注美国内需。虽然2018-2019年贸易冲突以来,中国顺差规模相较美国逆差规模比例有所下降,但仍高达80%。并且,可以观察到,美国制造业PMI进口指数仍与中国出口增速同步、补库需求仍领先中国出口(约半年)。所以,对中国出口景气的展望仍需建立在对美国经济、尤其是制造业状况的判断之上。

我们认为,美国经济的基准假设仍是“软着陆”,且制造业景气处于上行区间——虽然服务业消费有所放缓,但全球贸易景气度与制造业更为相关。美国2季度GDP环比折年2.8%,远超市场一致预期(2.0%)。结构上看,私人消费、制造业投资和进口均显示内需有韧性。逻辑上而言,劳动力市场的良序运行保障了居民收入增速,原油等大宗价格走低有助于抬升实际收入增速和消费者信心,私人消费仍能起到“稳定器”的作用;金融条件宽松、银行信贷意愿的增强和美联储降息预期的即将落地对房地产和制造业投资形成一定地支撑,周期转动的方向为自下而上[1]。

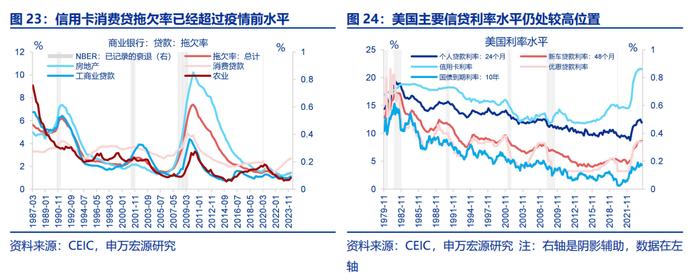

但是,考虑到联邦基金利率和抵押贷款、消费贷等利率仍将维持较高位置一段时间,以及美国大选和特朗普贸易政策提议和信用卡、商业地产等领域的局部风险,我们认为美国经济继续下修的风险或占优,从而增加中国出口的不确定性。我们与英飞咨询课题组基于全球贸易一般均衡模型(GTAP)测算的结果认为,如果特朗普重新当选,并且取消中国最惠国待遇、对中国征收60%关税(叠加301关税后)和对其他经济体征收10%关税,将分别拖累中国实际GDP、出口和进口1.6、6.9和8.4个百分点,贸易差额收窄350亿美元。并且,对美国GDP和进口的拖累更甚于中国。

3.2出口:发达国家供需缺口弥合与关税豁免到期或成拖累

虽然发达国家需求不至于大幅下行,但下行风险客观存在,同时供需缺口基本弥合,对我国出口的边际支撑效果也在减弱。上半年我国出口快速改善并非依赖发达国家需求转好,同期发达国家核心商品消费增速由高位下滑(去年底3.8%,目前1.9%),更多源于去库存结束后进口增速由低位明显回升、向需求水平回归统一(去年底-3.5%,目前+4.8%),相应拉动我国出口改善。但目前发达国家消费品进口增速与消费需求增速已回归一致,中间品、资本品进口增速也与工业生产增速回归一致,供需缺口弥合,发达进口难再单边高增,对应我国出口难再继续冲高、面临换档。

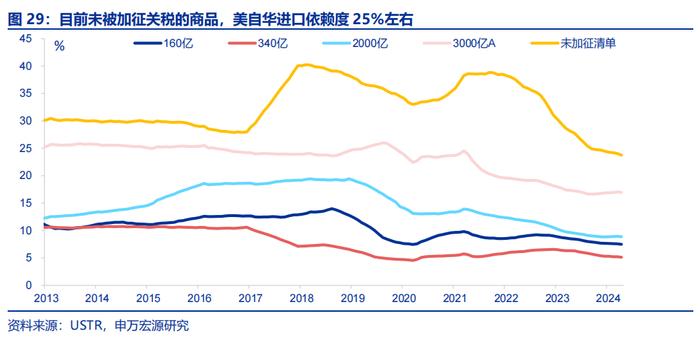

与此同时,上文提到近700亿豁免商品清单到期也会构成拖累,虽然抢出口潜在空间大,但实际效果或相对有限。面对明年加征关税的预期,目前美国对中国高进口依赖度的商品,下半年存在“抢出口”可能,主要是目前未被加征关税的商品,该类商品目前进口依赖度为25%,规模为2893亿美元,潜在规模大于豁免清单到期规模,但商品结构主要为手机、电脑、玩具、部分纺织服装等消费品。并不是与生产供应链关系更紧密的中间品和资本品,因而抢出口预计实际效果相对有限。

3.3结构:下半年与明年出口商品结构表现或反转

下半年豁免清单到期更多冲击中间品与资本品,而抢出口更多利好消费品,预计下半年消费品出口表现好于中间品与资本品。豁免清单到期将导致相关商品税率平均上升18.4%左右,主要为橡胶塑料、电气机械、机械设备、手机零部件、车辆及零附件等中间品和资本品。而“抢出口”主要为手机、电脑、玩具、部分纺织服装等消费品,“抢出口”贡献幅度为10个百分点左右。

明年假设最惠国待遇取消、加征关税,更多冲击消费品,而后续若有豁免清单则相对利好中间品、资本品,明年出口中间品资本品表现或好于消费品。上文提到,假设最惠国待遇取消,消费品税率上升幅度大于中间品资本品。与此同时,目前未被加征关税的商品主要为消费品,也有可能是加征关税主要领域,且该类商品若在今年下半年“抢出口”、需求前置,也会导致明年出口对应走弱,且消费品美国对中国依赖度明显高于中间品、资本品,或也将是关税政策主要考虑的方向。而若明年底新的关税豁免清单或陆续公布,则中间品资本品豁免效果更突出,利好中间品与资本品出口。

从长期来看,我国在新兴国家市场中渗透率较低的也集中在中间品、资本品领域,未来有更大提升空间,嵌入新兴国家工业化,而消费品提升空间则相对有限。展望长期,即使美国想扶植新的制造业供给国,但新兴国家生产体系不可能一夜建成,新兴国家工业化过程中需要从我国进口中间品、资本品完成禀赋积累,而目前我国在新兴国家市场中也恰好是中间品、资本品渗透率还很低,包括精密仪器、橡胶塑料、金属制品、机械设备、船舶高铁、集成电路等等,因此我国出口将由消费品逐步转向中间品资本品,更深入融入全球产业链,是未来我国规避个别国家“去中国化”的核心主线。

+报告信息

内容节选自申万宏源宏观研究报告:

《哪些商品出口受关税影响更小?——宏观专题报告》

证券分析师:屠强 赵伟

发布日期:2024.07.28

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。