新点软件:Q2业绩加速,招采运营高速增长——华创计算机王文龙团队

公司发布2022年中报:2022H1,收入9.9亿,同比增长9.66%;归母净利润8570.8万,同比增长940.75%;归母扣非净利润2206.1万,同比增长32.05%。Q2单季,收入6.62亿,同比增长26.30%;归母净利润1.22亿,同比增长1020.64%;归母扣非净利润0.90亿。

1、疫情之下业绩稳健,招采运营高速增长。2022上半年公司收入同比增长9.66%,其中智慧招采、智慧政务、数字建筑分别实现收入4.37亿(+21.08%)、3.97亿(-0.36%)、1.60亿(+8.63%)。令人惊喜的是智慧招采中的招采运营实现收入2.13亿,同比增速近50%,其中,在招标人服务方面,公司自营的SAAS化平台“新点电子交易平台”上半年新增32个专区,数量同比增长60%,交易规模同比增长76%;投标人服务方面,公司“标证通”产品已拓展到全国24个省,注册用户数同比增长超20倍。

2、费用管控良好,利润端表现亮眼。2022上半年,由于公司人工成本增长使得毛利率同比有所下降;费用率方面,公司销售费用率、管理费用率分别同比下降3.23pct、4.94pct;与此同时,公司重点围绕不见面交易支撑、大数据治理与智能分析、国产化BIM等方面持续加强研发投入,2022年上半年研发费用为2.63亿元,同比增长19.29%,研发费用率同比增加2.13pct。在营收稳步增长,费用管控良好的情况下,公司上半年归母净利润同比高速增长达到0.85亿元,在上半年宏观环境多变、疫情反复的背景下实属不易,表现亮眼。

3、数字招采、建筑信息化发展空间广阔,公司有望稳健成长。2022年3月《中共中央、国务院关于加快建设全国统一大市场的意见》发布,要求全社会降低交易成本、打破垄断和地方保护等壁垒;同时,疫情使得企业降本增效需求旺盛,多重因素使得数字招采行业迎良好发展机遇,电子招标市场规模有望持续增长,2025年市场规模有望达到42.6亿,发展前景良好;建筑信息化方面,目前我国建筑行业信息化程度偏低,《“十四五”建筑业发展规划》明确指出加快推进BIM在工程全生命周期的集成应用,强化设计、生产、施工各环节数字化协同。公司作为数字招采、建筑信息化的领先企业,技术优势、客户资源优势等有望不断积淀,实现稳健成长。

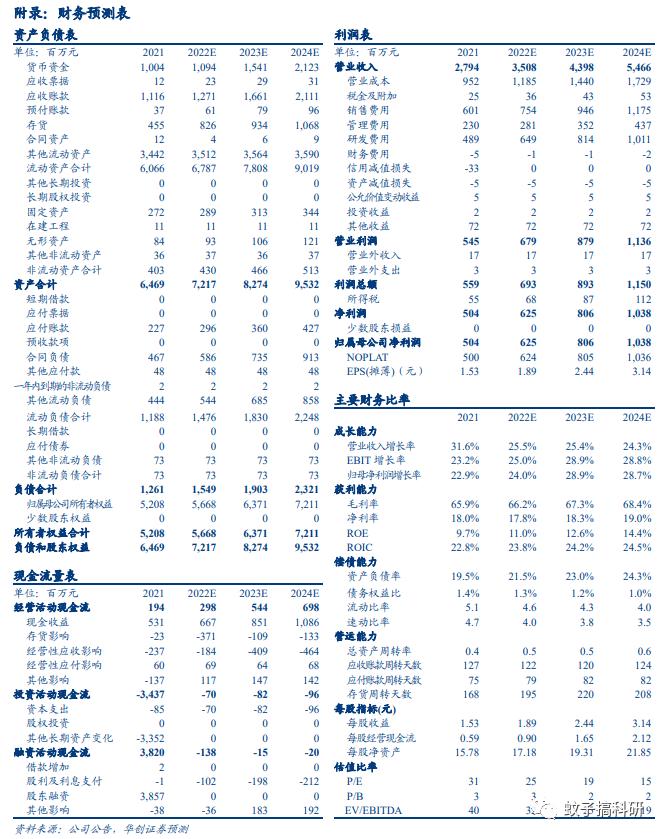

4、盈利预测、估值。公司深耕数字招采、智慧政务、建筑信息化三大行业,下半年有望保持稳健增长。我们预计公司22-24年收入为35.08亿元、43.98亿元、54.66亿元;归母净利润为6.25亿元、8.06亿元、10.38亿元,对应EPS分别为1.89元、2.44元、3.14元(22-23年预测原值为:营收分别为35.67亿元、45.74亿元;归母净利润分别为6.35亿元、8.14亿元,对应EPS分别为1.92元、2.47元)。参考CS计算机行业应用软件估值水平(PE(2022E)中位数为31),我们给予公司2022年30倍PE,目标价约57元,维持“推荐”评级。

5、风险提示:需求释放存在不确定性;行业竞争加剧;新冠疫情风险。

财务附录

具体内容详见华创证券研究所8月28日发布的《新点软件(688232)2022年中报点评:Q2业绩加速,招采运营高速增长》。

团队介绍

组长、首席分析师:王文龙

香港城市大学金融与精算数学硕士,7年计算机研究经验,曾任职于广发证券、太平洋证券,2020年加入华创证券研究所。2021年新财富第六名、新浪金麒麟最佳分析师第五名;2015-2017年所在团队取得新财富第六名/第四名/第三名;2019年金麒麟新锐分析师。

研究员:邓怡

厦门大学金融硕士。2020年加入华创证券研究所。2021年新财富第六名、新浪金麒麟最佳分析师第五名。

研究员:戴晨

助理研究员:梁佳