索通发展:中报超预期,"预焙阳极+锂电负极"将驱动公司持续高增长

索通发展2022年半年报点评:中报业绩超预期,“预焙阳极+锂电负极”将驱动公司持续高增长(2022-08-30)

投资要点:

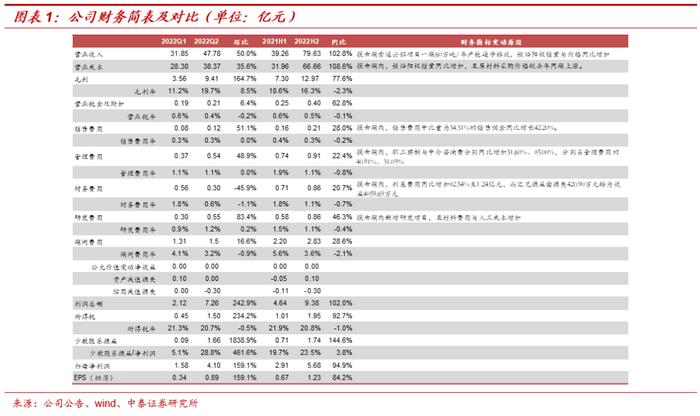

事件:索通发展发布2022年中报。报告期内,公司实现营业收入79.63亿,同比增102.81%,归母净利润5.68亿,同比增94.88%,扣非归母净利润5.68亿,同比增97.72%,超出业绩预告上限;其中22年Q2实现营业收入47.78亿,同比增114.40%,环比增49.99%,归母净利润4.10亿,同比增125.46%,环比增159.07%。

报告期内,主营产品量价齐升使公司业绩高增长。

1)上半年能源约束缓解,电解铝投复产提速,在建项目持续推进,公司产销量稳步增加。22年上半年,国内下游电解铝行业投复产明显提速,索通云铝项目基本建成,其中一期项目产能逐步释放,陇西索通30万吨项目持续推进。截至22年H1,预焙阳极运行产能达到252万吨。报告期内,公司生产预焙阳极132.33万吨(yoy+36.68%),销量126.55万吨(yoy+31.71%),其中出口33.41万吨,国内销售93.14万吨。

2)上半年预焙阳极价格及吨净利同比高增。2022年上半年国内预焙阳极均价为6,798.19元/吨,同比增64.33%,其中2022年第二季度均价为7,863.08元/吨,同比增77.95%,上半年预焙阳极价格同比增幅较大,推升阳极吨净利高增长,22年上半年公司预焙阳极吨净利505.18元,同比增44.86%。

公司报告期间费用率有所下降。22年H1公司期间费用率为3.56%,较去年同期减少2.05pcts,具体来看:1)报告期内销售佣金同比增加42.20%至705.80万元,销售费用同比增加27.96%至0.21亿元,销售费用率由0.41%→0.26%,下降0.15pcts;2)管理费用同比增加22.36%至0.91亿元,管理费用率由1.90%→1.14%,减少0.76pcts;3)报告期内利息费用同比增加82.54%至1.24亿元,而汇兑损益由损失420.90万元转为收益4059.69万元,公司22年H1财务费用共计0.86亿元,同比增加20.74%,财务费用率由1.81%→1.08%,减少0.73pcts;4)报告期内新增研发项目,研发费用同比增长46.35%至0.86亿元,研发费用率由1.49%→1.07%,减少0.42pcts。

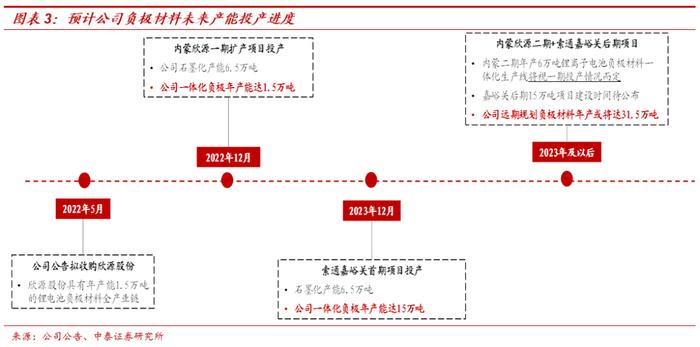

建设甘肃锂电负极基地,拟收购欣源股份,开拓第二成长曲线。1)2022年4月,公司公告拟建设甘肃锂电负极一体化生产基地,并与5月公告拟收购欣源股份94.9777%股权,以此为契机,正式切入锂电负极行业,持续推进“预焙阳极+锂电负极”的战略规划。

2)阳极和锂电负极生产工艺相似,产业链协同明显,公司发挥石油焦集中采购、全球采购的优势,构筑具有公司特色的石油焦供应体系,为预焙阳极、锂电池负极等碳材料夯实成本和供应基础,同时锂电负极的填充料中硫石油焦还可用于预焙阳极产业链,而预焙阳极产业链的废旧阳极还可用于锂电负极生产的箱板。

3)我们预计2023年底,公司将拥有15万吨负极材料一体化、6.5万吨石墨化产能,远期公司规划总产能达31.5万吨。在新能源汽车行业持续增长带动下,锂电负极材料产业或将打开公司新的成长空间,从而进一步提高公司的综合竞争力。

石油焦原料的竞抢与供应约束或将引发预焙阳极中长期的供不应求。石油焦作为炼厂的副产品,供给增量有限;锂电负极需求占比已经从4%升至10%左右。随着预焙阳极需求的恢复,石油焦尤其是中低硫石油焦成为各需求板块间的“竞品”。由于锂电负极材料具备较好盈利性,我们认为部分低硫石油焦以及中硫石油焦将不可避免的由预焙阳极转向生产锂电负极材料生产使用。在原料供应约束的背景下,未来预焙阳极供应缺口有望持续走阔,并有可能成为石油焦产业链最短缺的一个环节。

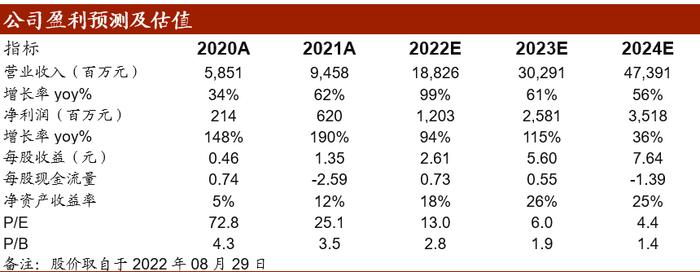

盈利预测与投资建议:公司作为国内预焙阳极龙头,未来三年CAGR在26%左右,市占率将从10%增至25%左右,同时也是国内最大石油焦采购/贸易商,与中石化、中石油、中海油以及地炼厂等石油焦供应商建立稳定的供销关系,集中采购带来显著的成本优势,结合原料采购优势及产业布局,拟通过自建及收购,快速切入锂电负极产业,积极打造第二成长曲线。我们认为,石油焦原料的竞抢与供应约束或将引发预焙阳极中长期的供不应求,假设22-24年预焙阳极均价为7600/9500/11500元/吨,预计公司22/23/24年实现归母净利分别12.03/25.81/35.18亿元,对应公司PE分别16/7/5X,维持公司“买入”评级。

风险提示:宏观经济波动超预期、预焙阳极价格波动、收购及项目建设进度低于预期、行业产能扩建超预期、公司流动性风险等。

本报告摘自:2022年8月30日已经发布的《中报业绩超预期,“预焙阳极+锂电负极”将驱动公司持续高增长》

安永超:研究助理

于柏寒:研究助理

陈沁一:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。