医美半年报|逸仙电商营收下降:美妆走颓、护肤难扛大旗 工厂投产能讲出新故事吗?

出品:新浪财经上市公司研究院

作者:新消费主张/珊

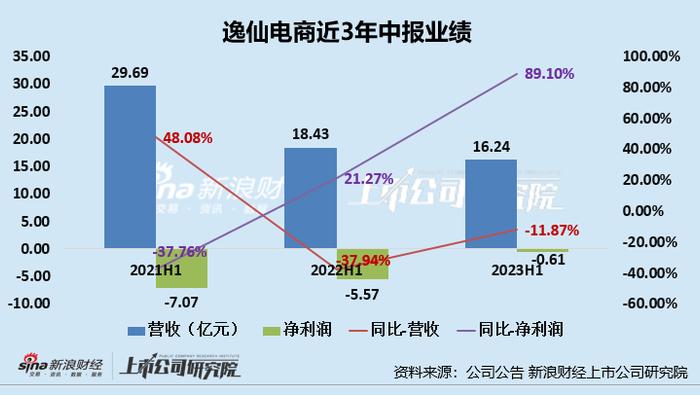

2023年上半年,逸仙电商(完美日记母公司)提交了一份营收下降、利润亏损的半年报(综合Q1、Q2业绩)成绩单。公司共实现营收16.24亿元,同比下降11.87%;净利润共亏损0.61亿元,亏损规模有所缩减。

相比亏损,逸仙电商营收连续7个季度同比下滑或更为值得关注,营收接连下滑的核心原因或在于,美妆业务销售额接连下降,护肤业务营收增速已降至个位数、或难扛大旗。

值得关注的是,逸仙电商首座工厂于近期投产,且预计年产值能达到15亿元,随着年产值的提升,或能显著改善逸仙电商营收连降的困境,但能否实质性改善公司盈利能力,仍有待进一步观察。

营收连续7个季度同比下滑:美妆业务持续走颓、护肤业务难扛业绩大旗

进入2023年后,剥离了疫情对生产经营的影响,逸仙电商的经营状况依旧未出现好转。2023年上半年,公司提交了一份营收下降、利润亏损的半年报成绩单。2023年上半年,公司共实现营收16.24亿元,同比下降11.87%;净利润共亏损0.61亿元,亏损规模有所缩减。

相比利润的亏损,营收负增长或更为“要命”。从2021年第四季度开始,公司的整体营收已连续7个季度同比下滑,2023年第二季度的净利润更是再度陷入亏损之中。2020H1-2022H1,公司营收分别为29.69亿元、18.43亿元、16.24亿元,同比变化+48.08%、-37.94%、-11.87%;净利润分别为-7.07亿元、-5.57亿元、-0.61亿元,同比变化-37.75%、+21.27%、+89.10%。

公司营收的接连下挫,与美妆业务走颓直接相关。2017年,逸仙电商凭借完美日记一战成名,成为新锐国货彩妆之光,迅速成为国货彩妆的头部,逸仙电商几乎以每一年一轮融资的速度获得资本青睐,并于2020年11月正式在纽交所敲钟上市,一时风光无两。

然而,逸仙电商的风光并未维持多久,或因核心品牌缺乏产品竞争力、产品销售过度依赖营销和超头主播,核心品牌完美日记逐渐跌落神坛。

完美日记一直奉行高举高打的销售策略,2020-2022年,公司销售费用占营业收入的比例分别为65.20%、68.60%、62.88%,销售费用率远超出行业内其他上市公司。大额营销投入虽然帮逸仙电商吸引了一众消费者的关注,但似乎并未因其产品力留住这部分消费者。

2022年彩妆业务的总收入仅为25亿元左右,同比下降约62.33%。进入2023年后,彩妆业务收入颓势并未改善,反倒是在低基数的基准上进一步下降,Q1彩妆业务营收同比下降29.1%,Q2彩妆业务营收进一步同比下降16.6%。

事实上,从首创证券披露的逸仙电商核心美妆品牌完美日记的GMV数据,我们或也能知道了完美日记、小奥汀销量大幅下滑的情况。据首创证券研报显示,2023年1-5月,PERFECTDIARY/完美日记淘系GMV为2.26亿元,同比下降50.58%,抖音GMV为1.28亿元,同比下降30.96%;小奥汀品牌2023年1-5月套淘系GMV为0.57亿元,同比下降34.97%。

或许是意识到营收过度依赖美妆业务、美妆业务销售额持续下滑的风险,逸仙电商开启了护肤品领域布局。2020年6月8日,完美日记母公司逸仙电商正式发布自研品牌“完子心选(Abby’sChoice)”,复制了完美日记上新快、高性价比的特点,价位基本在40到200元。但完子心选并未如预期般复制完美日记的成功,销售额十分惨淡,于是逸仙电商不得不从收购高端品牌入手,丰富护肤业务产品线。

2020年11月,逸仙电商上市当月,便完成对法国高端护肤品牌Galénic科兰黎90%股权的收购。紧接着,不到四个月时间,逸仙电商又先后将功效护肤品牌DR.WU的中国大陆业务,以及英国奢养护肤品牌EVELOM收入囊中。

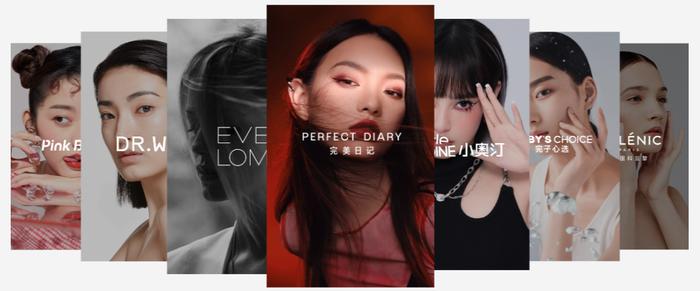

截至目前,逸仙电商已经形成了包括完美日记、小奥汀、PinkBear、DR.WU、EveLom、法国科兰黎、完子心选七大品牌矩阵,其中完美日记、小奥汀、PinkBear聚焦彩妆领域,DR.WU、EveLom、法国科兰黎、完子心选聚焦护肤领域。

从营收占比来看,护肤业务营收占比均在30%以上,其中,第二季度营收为3.25亿元,仅同比增长2.30%。护肤业务仅开展3年,销售额增速就已不足两位数,从营收增速角度看,护肤业务或难支撑逸仙电商扭转业绩颓势。

工厂落地、做重资产逸仙电商能讲出新故事吗?

逸仙电商的产品多为贴牌代工,以完美日记品牌为例,科丝美诗、臻信生物科技、华盛、蔻丝恩、臻臣、莹特丽、瀛彩、安诺科斯等均为其代工厂。在这种轻资产模式下,在短期内可以降低公司的资本投入,特别是能节省可观的固定资本投入、研发投入等,从而提升资本回报率。

但长期来看,该模式下,企业将生产这一命脉掌握在众多外部制造商手中,加大了经营不确定性,存在一定的产能无法保证、质控不过关、延迟交付产品至仓库、制造成本增加导致公司毛利下降等问题。

同时,在代工模式下,产品质量不过关或是最为消费者诟病的。在黑猫投诉平台上,有关眼影盘、口红等彩妆产品质量的控诉不在少数。这些残次品中,或是运损,但或也难排除是否为质控环节所出的问题。

值得关注的是,8月11日,完美日记母公司逸仙电商宣布,集团首座工厂——逸仙生物科技正式开业。该工厂由逸仙电商与全球最大ODM公司之一的科丝美诗共同携手打造,其工商信息显示,科丝美诗持股51%,逸仙电商持股49%,投资额超过6亿元。

逸仙电商首座工厂落地投产虽有助于提升生产效率、降低成本、提升品控及库存周转效率,但也“做重”了公司资产,若产能利用率不及预期,或非但不能提升公司盈利能力,甚至还会加重公司资金负担。

据了解,逸仙生物科技预计年产值将超15亿元,但从最重要的盈利能力来看,代工虽属于化妆品产业链上游环节,但对下游品牌商的议价能力不高,这也就出现了代工厂毛利率远低于下游化妆品品牌商毛利率的情况。首座工厂投产后,随着年产值的提升,或能显著改善逸仙电商营收连降的困境,但能否实质性改善公司盈利能力,仍有待进一步观察。